- Ндфл при продаже металлолома — платим или нет? — портал о ломе, отходах и экологии

- Кто должен платить НДФЛ с доходов, полученных гражданами за сданный ими металлолом?

- Как можно получить имущественный вычет?

- Налог на сдачу металлолома

- Удерживают ли налог с прибыли физлица

- Доход от реализации лома: кто оплатит сбор

- Какая сумма сдачи лома не предусматривает оплату налога

- Оплачивать или нет НДФЛ при продаже лома

- Коды доходов в справке о доходах 2‑НДФЛ в 2022 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Коды доходов, которые облагаются НДФЛ всегда

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

- Кто заплатит налог с доходов от сдачи металлолома

- Над лом: доход от сдачи металла предложили освободить от НДФЛ

- Сбор налога

- Взгляды отрасли

Опубликовано 11.06.2020 22:03 Administrator Просмотров: 24317

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом.

Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.

3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП.

В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

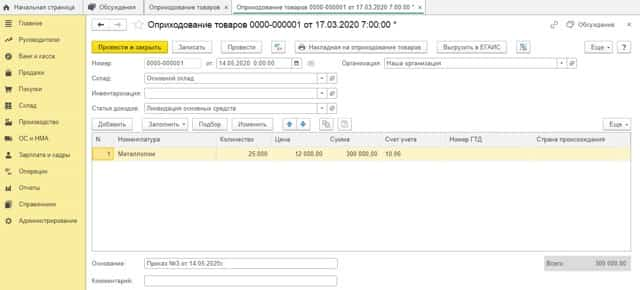

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

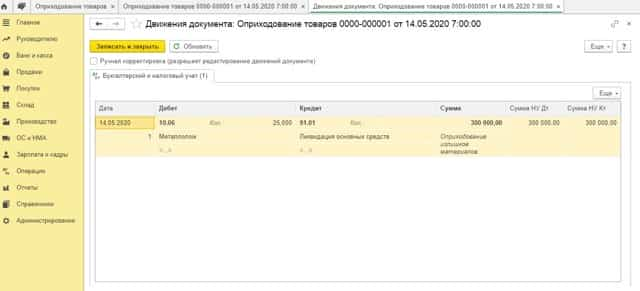

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

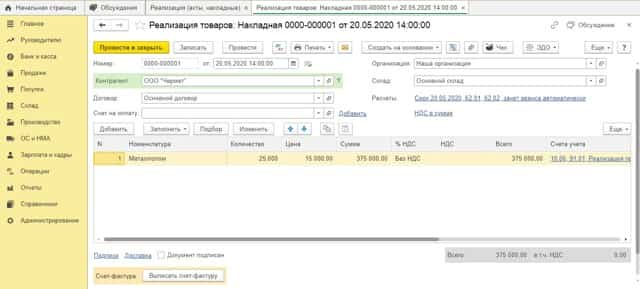

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

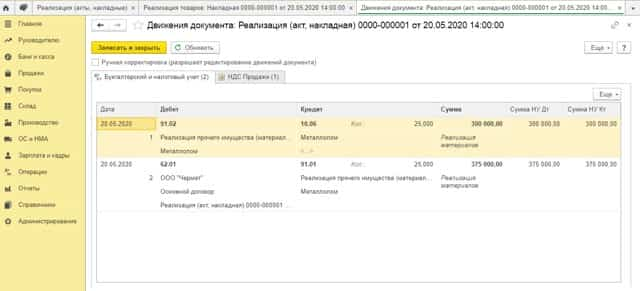

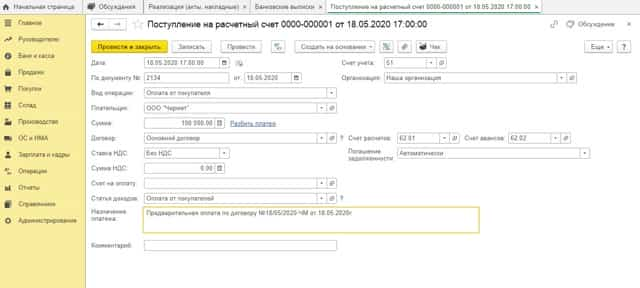

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

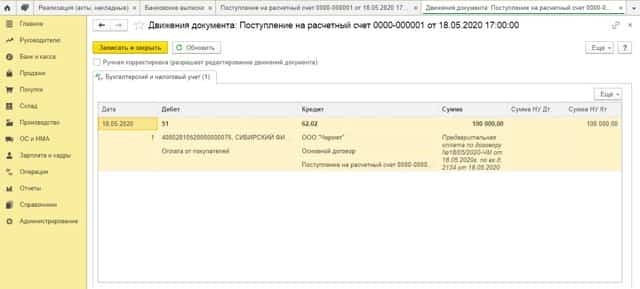

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

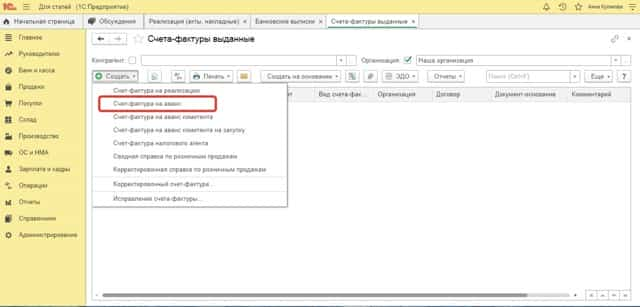

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

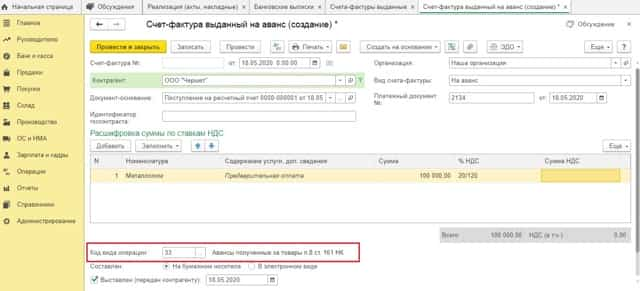

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

- Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

- При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

- После проведения документа, программа сформирует проводки:

- Также будет внесена запись в регистр накопления «НДС Продажи»:

- Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

- После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

- Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

- Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

- Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

- Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

Ндфл при продаже металлолома — платим или нет? — портал о ломе, отходах и экологии

Постановления Правительства РФ, регулирующие порядок сдачи и приема цветного и черного металлолома, не запрещают покупку лома у обычных граждан, не имеющих регистрации в качестве ИП. Однако кто должен платить НДФЛ с полученной этими гражданами выручки за металлолом?

Кто должен платить НДФЛ с доходов, полученных гражданами за сданный ими металлолом?

На основании пп.2 п.1 статьи 228 Налогового Кодекса РФ (по тексту дальше – Кодекс) обязанность по уплате НДФЛ в бюджет возлагается на тех, кто сдает металлолом. Т.е. на физических лиц (обычных граждан). НДФЛ они должны исчислять из всех сумм, которые получены ими от продажи имущества (металлолома), принадлежащего им на праве собственности.

Исключение составляет тот металлолом, который был в собственности у физического лица 3 года и более. При сдаче такого металлолома его собственник на основании п.17.1 статьи 217 Кодекса полностью освобождается от обязанности платить НДФЛ, но при условии, что сам собственник данного актива является налоговым резидентом РФ. Т.е.

сколько бы он не выручил средств от продажи лома, который был в его собственности 3 и более лет, платить НДФЛ ему не нужно. Но получить такое освобождение можно, если гражданин сумеет документально доказать срок владения таким активом и право собственности на него.

Что касается доказательства права собственности, то налоговая инспекция считает: для этого достаточно приемосдаточного акта, который оформляется пунктом приема металлолома.

Однако даже если не удастся доказать право или срок владения металлолом, то есть еще одна льгота, которая позволяет не платить НДФЛ или существенно его уменьшить.

В соответствии с п.1 статьи 210 Кодекса налоговая база для расчета НДФЛ включает в себя все полученные физическим лицом доходы. В состав этих доходов входит денежная выручка, доходы в натуральной форме и материальная выгода.

Но при формировании налоговой базы следует учесть, что согласно пп.1 п.1 статьи 220 Кодекса каждый налогоплательщик имеет право на получение имущественного вычета при продаже своего имущества, к которому относится и металлолом.

Этот имущественный вычет предоставляется на основании абз.4 пп.1 п.2 ст.220 Кодекса и в размере не более 250 тысяч рублей. Для получения указанного вычета нужно, чтобы металлолом принадлежал налогоплательщику на праве собственности в течение срока менее (!) 3-х лет.

Поэтому сдавая свой холодильник в лом, старые ведра, тачки и прочие изделия, можно даже не доказывать срок нахождения этих активов в собственности.

Что касается доказательства самого права собственности на такие активы, то налоговая инспекция считает и в этом случае достаточным наличие приемосдаточного акта, оформленного и заверенного в соответствии с Постановлением Правительства:

- в случае если сдается цветной лом, то его приемка оформляется в соответствии с п.7 и п.11 Постановления №370 от 11 мая 2001 года;

- если сдается черный лом, его приемку оформляют согласно п.10 Постановления №369 от 11.05.2001 г.

В актах, которые оформляются на прием от физического лица металлолома, в обязательном порядке прописывается основание возникновения права собственности на него и описывается сам сдаваемый металлолом.

Все указанные в акте сведения скрепляются подписями принимающей и сдающей лом стороны. Именно такой документ, оформленный в установленном порядке, служит основанием для получения имущественного вычета.

Но, чтобы его получить, нужно сначала сдать декларацию.

Как можно получить имущественный вычет?

Форма 3-НДФЛ – мы не предлагаем форму для скачивания, т.к. форма может меняться каждый квартал года

По окончании налогового периода (т.е. календарного года), в котором физическое лицо получило доход от сдачи им металлолома, принадлежащего ему на праве собственности, указанное лицо обязано самостоятельно представить в налоговый орган по месту своего учета декларацию:

- по форме 3-НДФЛ (за 2016 год можно сдавать декларацию по форме, утвержденной приказом ФНС РФ №ММВ-7-11/671@ от 24.12.2014 г.);

- с приложением к декларации копии приемосдаточного акта (сдавая декларацию нужно иметь при себе и оригинал этого документа, поскольку его могут попросить предоставить);

- до 30 апреля (включительно) года, следующего за истекшим налоговым периодом. Т.е. при сдаче декларации за 2016 год нужно успеть отчитаться до 30 апреля 2017 года. Стоит отметить, что если 30 апреля попадает на выходной и (или) праздничный нерабочий день, то декларацию на основании п.7 статьи 6.1 Кодекса можно сдать в ближайший следующий за 30 апреля рабочий день.

Имущественный вычет может быть предоставлен только в случае подачи декларации 3-НДФЛ в установленные сроки. И если налогоплательщик не подаст декларацию, то ему насчитают НДФЛ со всей суммы доходов, полученных им от продажи своего металлолома, т.е.

без учета имущественного вычета.

Кроме того, за не представленную вовремя декларацию указанное лицо еще и накажут по статье 119 Кодекса в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не больше 30% от всей суммы налога и не меньше 1000 рублей.

Откуда будет известно, что физическое лицо получило доход за сданный им металлолом и не отчиталось? На пункт приема металлолома п.5 статьи 226 Кодекса возложена обязанность сообщать обо всех не удержанных суммах НДФЛ.

А вот при продаже металлолома, который находился в собственности физического лица 3 и более лет, не нужно сдавать декларацию! Нужно только, чтобы на руках были все документы, подтверждающие право собственности на актив и срок его нахождения в собственности у данного лица.

Если полученный за год доход не превысил или равен 250-ти тысячам рублей, то НДФЛ платить не придется, поскольку имущественный вычет в 250 000 рублей покроет полностью доход.

Примеры:

- если продано металлолома за год на 250000 рублей и подана декларация, в которой заявлен имущественный вычет в 250 т.р., то НДФЛ платить не придется, поскольку налоговая база для его расчета равна «0»;

- если металлолома продано на сумму 2000 рублей за год и подана декларация, в которой заявлен вычет в размере 2000 рублей, то НДФЛ также не придется платить. В этом случае налоговая база тоже равна 0. Стоит отметить, что величина используемого налогового вычета не может быть больше полученного дохода и одновременно не может быть более 250 тысяч рублей. Например, доход получен в размере 18 тысяч рублей, значит и вычет не будет превышать 18 000 рублей;

- если за металлолом выручена сумма в 250 100 рублей и подана декларация, то имущественный вычет может быть предоставлен только в максимальной своей величине, т.е. в размере 250 000 рублей. А НДФЛ придется платить только со 100 рублей, которые превысили максимальный лимит имущественного вычета.

Но следует учесть, что рассмотренный порядок получения вычета, распространяется только на физических лиц, не занимающихся предпринимательской деятельностью. У ИП другой порядок расчета НДФЛ. Если у Вас есть вопросы по данному материалу – задавайте их странице ВОПРОС-ОТВЕТ.

Налог на сдачу металлолома

Частные случаи;

Всем известно, что металлолом – это отходы промышленности и потребления. Правительством России установлен порядок оборота, указанный в Постановлении от 11.05.2001 г. № 369, 370 «Об утверждении правил обращения с ломом/отходами металлов и их отчуждения».

Всем известно, что металлолом – это отходы промышленности и потребления. Правительством России установлен порядок оборота, указанный в Постановлении от 11.05.2001 г. № 369, 370 «Об утверждении правил обращения с ломом/отходами металлов и их отчуждения».

В 228-й статье НК РФ есть пояснение касательно того, облагают ли налогом сдачу металлолома физическое лицо в случае получения прибыли. Ряд случаев в ходе подобной деятельности предполагает уплату сбора и декларирование. Сумма, которая не облагается пошлиной во время сдачи металлолома, обозначена в 217-й статье Кодекса.

Удерживают ли налог с прибыли физлица

Частное лицо вправе сдавать металлические отходы исходя из ст. 13.1 ФЗ РФ от 24.06.1998 г. «Об отходах производства и потребления». Налог на доход в России установлен на законодательном уровне. Какое количество металлолома удастся сдать в течение года без уплаты налога в России, разъясняют ст. 217 и 220 Кодекса.

Полученные деньги от сбыта металлолома являются доходом. Пошлину на сдачу лома платить придется. Поводом для удержания/исчисления выступают такие случаи:

- нахождение имущества во владении меньше 3 лет;

- суммарный доход в течение года составил свыше 250 тыс. руб.

Оплату необходимо произвести в году, следующем за отчетным.

Доход от реализации лома: кто оплатит сбор

Прибыль на металлолом оплачивается частным лицом. Физическое же лицо само рассчитывает количество сбора по 13%-ной ставке, представляя декларацию (3-НДФЛ) и внося плату в установленный период.

Какая сумма сдачи лома не предусматривает оплату налога

Согласно ст. 212 Кодекса, разрешен имущественный вычет физическим лицам до 250 тыс. руб. Вместе с тем налоговая база, исходя из дохода от реализации лома, сокращается на сумму выплаты. В том случае если прибыль данную цифру не превысила, налог не уплачивается.

Пошлина со сдачи лома физлицом не вносится, когда отходы относятся к продающему лицу более 3 лет, и сумма здесь роли не играет.

Пошлина со сдачи лома физлицом не вносится, когда отходы относятся к продающему лицу более 3 лет, и сумма здесь роли не играет.

Подоходный налог должен быть уплачен физлицом, постоянно либо временно проживающим в стране:

- гражданин Российской Федерации;

- иностранец;

- лица без гражданства.

Лицо совершает оплату пошлину при сдаче лома согласно ст. 228 п. 1 НК. Исчисляется НДФЛ из общего дохода от продажи собственности за минувший период.

Оплачивать или нет НДФЛ при продаже лома

О пошлине касательно сдачи металлолома физлицом можно узнать из ст. 217 и 218 НК РФ. Выплата НДФЛ производится в том случае, когда невозможно подтвердить факт пользования от 3 лет. Таким образом, НДФЛ не нужно платить в следующих ситуациях:

- продавец не является резидентом России;

- право на имущество доказано документально (наличие чеков, договоров отчуждения, актов приема-передачи);

- пользование от 3 лет.

P.S.: широкий выбор сертифицированного цветного металла, а также продукции из алюминиевого, медного, латунного и бронзового проката на территории России предлагает компания Фокс Металл.

Если вам или вашему предприятию необходимо, к примеру, купить латунный лист в Москве оптом или в розницу по одной из наиболее выгодных цен, то вам стоит обратиться к специалистам фирмы и сделать заказ.

Обращайтесь!

Успехов!

Коды доходов в справке о доходах 2‑НДФЛ в 2022 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ за 2020 год в 2021 году.

Справка о доходах и суммах налога физлица (бывшая 2-НДФЛ) рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В ноябре 2021 года налоговая служба изменила список кодов (Приказ от 28.09.2021 № ЕД-7-11/844@). Эти коды действуют с 1 января 2022 года по настоящее время.

В статье мы расскажем, какие коды проставлять в справке о доходах за 2021 год в 2022 году.

Коды доходов, которые облагаются НДФЛ всегда

- Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

- Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

- Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

- Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

- Код дохода 2012 — отпускные.

- Код дохода 2013 — для компенсации неиспользованного отпуска.

- Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам.

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

- Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не жилая и нежилая недвижимость, транспорт, средства связи или компьютерные сети).

- Код дохода 1401 — доход от сдачи в аренду или иного использования жилого недвижимого имущества.

- Код дохода 1402 — доход от сдачи в аренду или иного использования недвижимого имущества, кроме жилого.

- Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

- Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

- Код 2530 — оплата труда в натуральной форме.

- Код дохода 2611 — списанные безнадежные долги с баланса.

- Код дохода 1010 — перечисление дивидендов.

- Код дохода 3020 — проценты по банковским вкладам.

- Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 508.

Коды доходов 2-НДФЛ на 2022 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила с 2022 года. Проект с изменениями подготовлен ФНС от 28 сентября 2021 года (Приказ от 28.09.2021 № ЕД-7-11/844@). Он заработал с отчетности за 2021 год. Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

Вот что изменилось:

- Доходы от сдачи в аренду и иного использования имущества детализировали, добавив коды 1401 и 1402 для доходов от недвижимости.

- Добавили код дохода 2004— ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

- Добавили код дохода 2015 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

- Добавили код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Также скорректируют описание трех кодов:

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 2720 | Стоимость подарков | Стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с п. 6 ст. 210 НК РФ |

| 2721 | Такой строки не было | Стоимость имущества, полученного в порядке дарения, кроме имущества из строки 2720 |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 3011 | Такой строки не было | Доходы в виде выигрышей, полученных от участия в лотерее |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Кто заплатит налог с доходов от сдачи металлолома

Пресс-служба Межрайонной ИФНС России №4 по Белгородской области информирует, что физлица ежегодно сдают металлолом из личного хозяйства в приемные пункты и получают доходы, которые в определенных случаях необходимо декларировать и уплачивать налог на доходы физических лиц.

При определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового кодекса РФ (далее-Кодекс).

Налогоплательщик, при определении размера налоговой базы по НДФЛ, имеет право на получение имущественных налоговых вычетов, в частности, в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в его собственности менее трех лет, но не превышающих в целом 250 000 рублей. Эта норма предусмотрена пп.1 п.1 статьи 220 Кодекса.

Таким образом, налоговая база по доходам, полученным физическим лицом от продажи имущества (металлолома), находящегося в собственности такого лица менее трех лет, определяется с учетом имущественного налогового вычета в сумме 250 000 руб.

При этом доходы, получаемые физическими лицами — налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи, в частности, иного имущества, находившегося в собственности налогоплательщика три года и более, освобождаются от обложения НДФЛ и не декларируются.

Для освобождения от обложения налогом на доходы физических лиц дохода, полученного от продажи имущества (металлолома), у налогоплательщика должны быть документы, подтверждающие основания возникновения права собственности на сдаваемый лом и отходы, свидетельствующие о нахождении данного имущества в его собственности три года и более. Основания возникновения права собственности на сдаваемый лом и отходы фиксируются в приемо-сдаточном акте по форме согласно Приложению N 1 (п.10 Правил обращения с ломом и отходами черных металлов и их отчуждения, утвержденных Постановлением Правительства Российской Федерации от 11.05.2001 N 369).

Физические лица, получающие доход от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, обязаны самостоятельно исчислить налог на доходы физических лиц с таких доходов, представить в налоговый орган по месту своего учета соответствующую налоговую декларацию и в установленные сроки уплатить исчисленный налог в соответствующий бюджет.

Уважаемые граждане! Если вы в 2014 году получили дополнительный доход от реализации лома, отходов цветного и черного металлов, не забудьте сдать в налоговую инспекцию декларацию 3-НДФЛ до 30 апреля 2015 года и уплатить НДФЛ с суммы превышающей 250 тыс. рублей не позднее 15 июля 2015 года.

Обращаем внимание, непредставление налогоплательщиком декларации в установленный срок влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Над лом: доход от сдачи металла предложили освободить от НДФЛ

Доход от продажи вторсырья физлицами хотят освободить от НДФЛ, но только на сумму до 4 тыс. рублей в год. Налоговыми агентами станут покупатели, то есть переработчики, например, металла — по аналогии с работодателем, который выплачивает сборы за сотрудника.

Об этом сказано в поправках в Налоговый кодекс РФ, которые Минпромторг разослал бизнесу для обсуждения (есть у «Известий»). Сейчас подоходный налог должен уплачиваться с любой суммы дохода, но при этом действует ежегодный налоговый вычет в 250 тыс. рублей. Необлагаемых 4 тыс.

мало для металла — из-за нововведений переработчики могут увеличить стоимость лома на 13%, чтобы продавцы не ушли на серый рынок, считают в отрасли. Это приведет к очередному подорожанию металлопродукции для строительства и машиностроения, сказано в отзыве на законопроект ассоциации «Руслом.

ком», с которым ознакомились «Известия».

Сбор налога

Минпромторг разослал бизнесу законопроект о внесении изменений в Налоговый кодекс РФ, который поступил в департамент металлургии и материалов ведомства. С копией документа ознакомились «Известия».

Согласно проекту, необлагаемую НДФЛ сумму дохода граждан, сдающих вторсырье, предложено установить в размере 4 тыс. рублей за год.

При этом налоговыми агентами станут покупатели, то есть переработчики — по аналогии с работодателем, который выплачивает сборы за сотрудника.

Сейчас подоходный налог уплачивается с любой суммы дохода. При этом сегодня есть ежегодный налоговый вычет в 250 тыс. рублей для одного физического лица, с этой суммы сборы не ведутся.

— Законопроект же фактически предполагает, что действующий вычет снизится более чем на 98% — до 4 тыс. рублей. Только эту сумму разработчик проекта предлагает освободить от налога. Остальная сумма, полученная от продажи вторсырья, будет облагаться НДФЛ по ставке 13%, — сказал «Известиям» директор ассоциации НСРО «Руслом.ком» Виктор Ковшевный.

Необлагаемых 4 тыс. особенно мало, в частности для металла, указал он.

Из-за нововведений переработчикам придется увеличить стоимость лома на 13%, чтобы продавцы не ушли на серый рынок, что может привести к очередному подорожанию металлопродукции для строительства и машиностроения, считает специалист.

Или скупщики будут вычитать сумму налога при расчете за вторсырье и фактически не доплачивать гражданину 13%, и это демотивирует граждан собирать вторсырье, сказано в отзыве «Руслом.ком» на законопроект, с которым ознакомились «Известия».

По данным ассоциации, сегодня в России за год собирается более 27 млн т лома на переработку. Порядка 15 млн из них (50–80% в зависимости от региона) собирают и сдают физлица (в сборе ежегодно принимают участие не менее 2 млн человек), остальной объем образуется у юридических лиц, на предприятиях.

Как ранее писали «Известия», в среднем граждане, которые продают вторсырье, в год зарабатывают 120–300 тыс. рублей. Те люди, которые занимаются сбором целенаправленно, получают еще больше. К примеру, автомобильные катализаторы покупают за 40–60 тыс. рублей за штуку.

Сегодня для получения налогового вычета физические лица обязаны самостоятельно подавать декларацию по налогу на доходы физических лиц. Существующая практика взимания НДФЛ демотивирует граждан заниматься сбором вторсырья, сказали «Известиям» в Минпромторге. Люди сдают отходы в нелегальные пункты приема за наличный расчет, подчеркнули там.

Взгляды отрасли

Законопроект направлен на стимулирование сбора для вторичной переработки лома металлов, а также пластика и стекла, поскольку не придется заполнять налоговые декларации для получения вычета, считает руководитель экспертного центра «Деловой России» по налоговой и бюджетной политике Кирилл Никитин. По его словам, в целом предложенная схема выглядит логичной, но при этом вызывает вопрос как размер вычета, который должен быть больше, так и возложение на организации, занимающиеся скупкой, несвойственной в данной ситуации обязанности налогового агента.

— С одной стороны, желание авторов проекта пополнить казну за счет НДФЛ, уплачиваемого заготовителями лома, конструктивно.

Но с другой — нововведения могут привести к снижению ломосбора: людям будет неудобно предоставлять паспортные данные и ИНН, чтобы скупщик мог подать данные в налоговую, — высказала мнение зампред комитета по переработке отходов и вторичных ресурсов «Деловой России» Наталья Беляева.

Часть сегодняшних сборщиков металлолома могут испугаться и перестать заниматься этой деятельностью, другие перейдут к серым игрокам, добавила она. Снижение ломозаготовки повлечет дефицит лома при сохраняющемся спросе, и это может повлечь рост цен на него, полагает Наталья Беляева.

— Само по себе удорожание лома пока не сможет оказать значимое влияние на строительную отрасль.

Но доля переработки в общем объеме металла будет увеличиваться, а значит, в будущем последствия принятия этого законопроекта станут заметнее.

И еще более тревожный момент — это рост налогов для физлиц; это в принципе негативный факт, — высказал мнение президент ГК «Основа» Александр Ручьев.

По словам управляющего партнера «ВекторСтройФинанс» Андрея Колочинского, поскольку на долю стройматериалов в себестоимости строительства приходится 30–40% в зависимости от класса жилья, отрасль всегда чувствительно реагирует на любое их подорожание.

В ассоциации производителей специализированной техники и оборудования «Росспецмаш» пока не рассматривали законопроект. При этом там считают, что цены на металл растут независимо от инициатив власти. Производители еще в конце 2020-го столкнулись с беспрецедентным подорожанием металла и до сих пор не получили исчерпывающих объяснений по этому поводу, подчеркнули в ассоциации.

По мнению исполнительного директора ассоциации «Лига переработчиков макулатуры» Алексея Сергеева, принятие законопроекта не позволит создать систему сдачи отходов населением в России: установка фандоматов станет невозможной из-за необходимости предъявлять документы, а административная нагрузка на пункты приема вторсырья приведет к закрытию большей их части.

Ассоциация «Руслом.ком» предложила вернуться к законопроекту депутата ГД Алексея Канаева, который предполагает полный отказ от НДФЛ, сказано в отзыве организации.

Ограничение 4 тыс.

рублей суммы, освобождаемой от уплаты НДФЛ, не приведет к значимым последствиям для рынка (в том числе не увеличит цену лома), но и не позволит решить проблемы демотивации граждан собирать вторсырье, считают в Минпромторге. Ведомство 17 декабря 2020-го направило в правительство РФ проект положительного заключения кабмина на законопроект Алексея Канаева, сказали в министерстве.

«Известия» направили запрос в ФНС.