- Пункты приема чермета — как и куда сдавать лом черных металлов по выгодной цене

- Принцип работы пункта приема металлолома

- Правила приема лома черных металлов

- Куда выгоднее сдавать чермет

- Способы транспортировки сырья до пункта приема

- Стоит ли заказывать демонтаж металлических конструкций

- Подведем итоги

- Не дайте себя обмануть: основные уловки приемщиков при взвешивании металлолома

- Популярные методы обвеса

- Завышение уровня засора

- Неверное определение вида металла

- Сколько вы теряете на обмане?

- Особенности законодательства

- Подводные камни

- Как сдавать металлолом выгодно?

- Оценка металлолома — все методы оценки — Портал о ломе, отходах и экологии

- Покупка металлолома в 1С:Бухгалтерии 8 КОРП

Опубликовано 11.06.2020 22:03 Administrator Просмотров: 24715

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом.

Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.

3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП.

В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

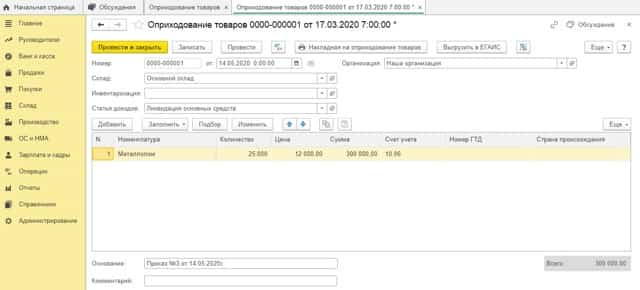

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

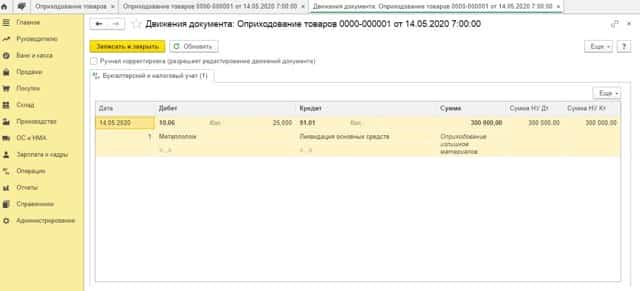

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

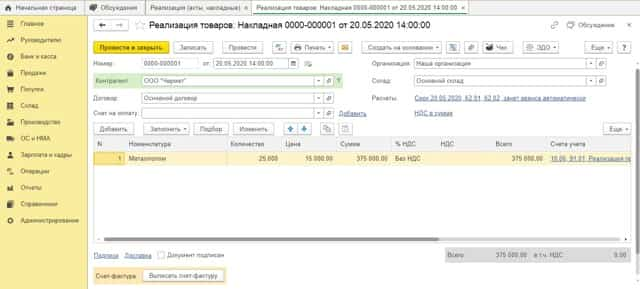

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

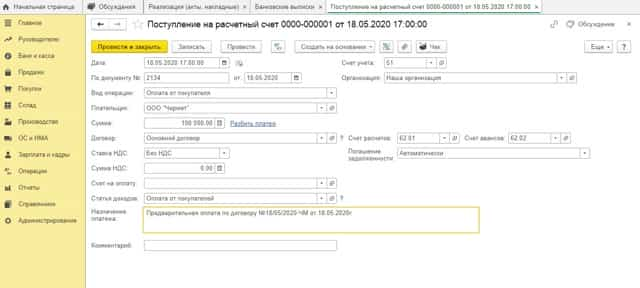

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

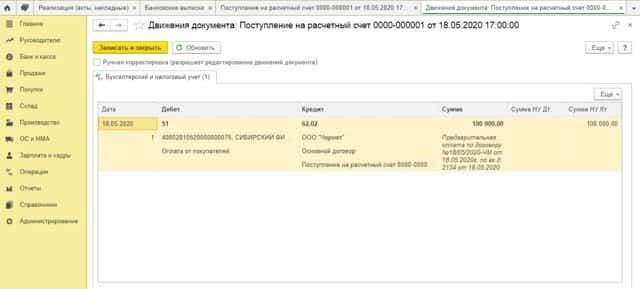

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

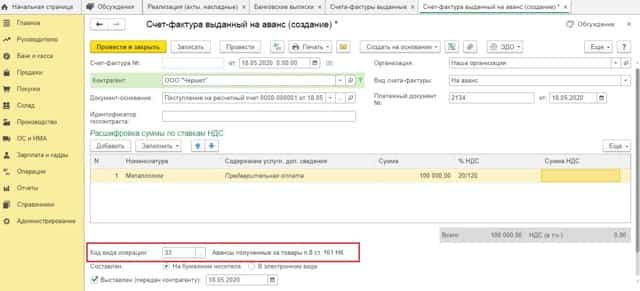

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

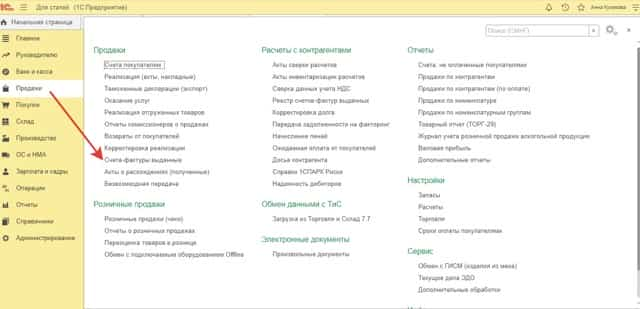

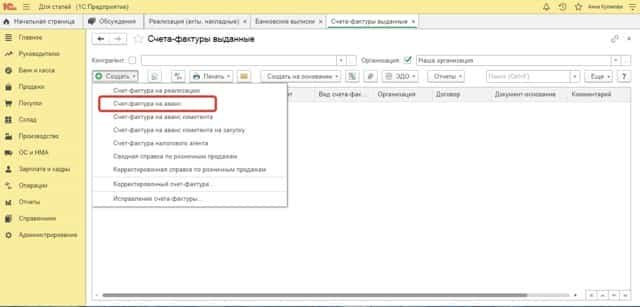

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

- Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

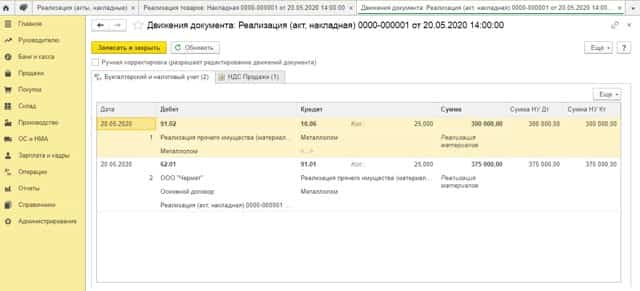

- При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

- После проведения документа, программа сформирует проводки:

- Также будет внесена запись в регистр накопления «НДС Продажи»:

- Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

- После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

- Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

- Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

- Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

- Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

Пункты приема чермета — как и куда сдавать лом черных металлов по выгодной цене

Черный металлолом — сырье, доступное повсеместно.

Его выгодно принимают пункты приема, и платят за него дороже, чем за другое вторсырье (например, макулатуру, пластиковую тару и т.д.).

Это и побуждает население сдавать чермет — в наше время сдача металлолома приносит доход.

Причем, доход вполне ощутимый, если серьезно заниматься сбором и копом чермета с металлоискателем.

Как правило, люди сдают металл в пункт, ближайший к дому или к месту сбора. В этой статье мы расскажем о том, что влияет на стоимость лома черного металла, как и куда его лучше сдавать, чтобы получить максимальную выгоду.

Принцип работы пункта приема металлолома

Большинство пунктов приема черного металла находятся на окраине населенных пунктов. Это понятно, так как площадь, занимаемая данной организацией, большая, и в центре города арендовать ее не выгодно. Еще одна причина — высокая шумность предприятия.

Заметить металлоприемник можно издалека по горе старого ржавого металла.

Сам процесс сдачи лома в приемник можно разделить на три этапа:

- Оценка сотрудниками приемного пункта состояния металла. Они оценивают состояние и вид черного металла, который готовится к сдаче. Нередко люди привозят металл, который:

- не подлежит дальнейшей переработке,

- или же с чужеродными объектами,

- или объекты относятся к списку запрещенных.

При сдаче учитывается только вес самого металла, чужеродные объекты и примеси должны быть извлечены. При невозможности отделения чермета от других компонентов, из общей суммы будет вычтена комиссия.

- Взвешивание. Этот процесс подразумевает под собой:

- погрузку на весы,

- разгрузку.

Обычно в этом деле помогают рабочие пункта приема. Взвешивание привезенного металла осуществляется на больших стационарных весах. Допустимый вес для таких весов составляет две-три тонны.

На территории металлоприемника может быть оборудована площадка для взвешивания грузовых автомобилей и прицепов, загруженных ломом. Это позволяет экономить время на выгрузке черного металла на весы. Данный способ взвешивания рационален только при больших объемах.

После взвешивания от общего веса отнимают вес транспорта, тем самым получая вес чермета.

- Расчет. Это финальный процесс сдачи черного металлолома в пункт приема. На основании общего веса и стоимости одного килограмма сотрудники считают общую сумму. Из общей суммы вычитается комиссионный процент, который зависит от:

- состояния металла,

- от наличия или отсутствия посторонних примесей и объектов.

Далее пункт приема занимается:

- прессованием (используются мощные прессы, по конструкции такие же, как прессы для макулатуры);

- хранением;

- дальнейшим сбытом сырья на металлоперерабатывающие предприятия.

Пункт приема металла — это один из самых доходных видов бизнеса на вторсырье, в котором, как и в других подобных отраслях, существует дефицит сырья. Поэтому идет нещадная борьба за клиентов, отсюда множество выгодных предложений:

- самовывоз,

- демонтаж,

- бонусы постоянным клиентам и пр.

Перед тем, как отвезти металл в пункт приема, желательно позвонить туда и поинтересоваться о наличии денег в кассе.

Часто администрация предприятия просит предоставить сдающего металл человека свои данные:

- ФИО,

- паспорт,

- номер телефона.

Данная просьба не является противозаконной.

Сотрудники металлоприемника обязаны записать ваши данные на случай, если сданные объекты находятся в розыске или считаются украденными.

Помимо официальных пунктов сдачи металла, существуют так называемые «частники» или «перекупщики», выполняющие функцию посредников. Как правило, у частников стоимость за один килограмм несколько ниже, чем в официальном металлоприемнике.

Часто можно встретить объявления, в которых предлагают бесплатно вызвать машину, которая заберет металлолом на месте, причем процесс взвешивание происходит на вашем участке. После приема вашего черного лома, они сдают его в пункт приема, забирая денежную разницу себе.

Правила приема лома черных металлов

Пункт приема черного металла является коммерческой организацией. Как и у других предприятий, у металлоприемника есть свод своих правил, которые касаются как и сотрудников организации, так и людей, сдающих металл. Невыполнение данных требований является противозаконным.

Для борьбы со случаями мародерства и вандализма, было принято решение запретить физическим лицам сдавать некоторые предметы.

- канализационные люки;

- рельсы;

- городские ограждения;

- памятники архитектуры и их фрагменты.

При попытке сдать данные объекты в пункт приема металла, сотрудники приемника обязаны попросить документы, подтверждающие законное владение объектом.

При отсутствии документа, сотрудники могут:

- вызвать полицию;

- отказать в приеме.

Также запрещаются к сдаче следующие объекты:

- все виды боеприпасов;

- огнестрельное оружие;

- целостные холодильные устройства;

- целостные газовые баллоны.

Сотрудники пункта сдачи металлов обязаны проводить процедуру взвешивания чермета в присутствии сдающего. В случае отсутствия денег в кассе приемника, вас должны предупредить об этом заранее. Сотрудники не имеют права отказывать в приеме металла без существенных на то причин.

В разных регионах требования к принимаемому лому черных металлов могут быть разными. Поэтому рекомендуем заблаговременно позвонить в пункт сдачи металлолома и узнать:

Куда выгоднее сдавать чермет

Рассмотрим с несколько вариантов возможности сбыта лома черного металла. Способы сбыта напрямую зависят от объема металла.

Нецелесообразно везти несколько ржавых труб в приемник, который находится на другом конце города, только потому, что там принимают на несколько рублей дороже.

Если же объем металла, который вы хотите сдать в пункт приема, достаточно велик, есть несколько способов выгодно монетизировать его.

Первый способ самый простой. Необходимо отвезти металл в тот пункт приема, где наиболее выгодная ценовая политика. При отсутствии транспортного средства можно позвонить в пункт приема и поинтересоваться, не предоставляют ли они транспорт для доставки крупной партии металла.

Сотрудники предприятия заинтересованы в том, чтобы ваш металл попал именно к ним, ведь цена, за которую они сдают его, гораздо выше, чем они покупают его у вас.

Сотрудники предприятия заинтересованы в том, чтобы ваш металл попал именно к ним, ведь цена, за которую они сдают его, гораздо выше, чем они покупают его у вас.- Если сотрудники организации не могут предоставить вам транспорт, можно воспользоваться услугами грузовых перевозок.

- В случае, если объем металла достаточно большой, можно разослать предложение о сотрудничестве нескольким пунктам приема.

- Нужно как можно подробнее расписать потенциальным покупателям все о вашем предложении черного металлолома:

Не лишним будет приложить фото. Проанализировав полученные предложения, можно выбрать для себя тот пункт приема, который с учетом всех дополнительных услуг окажется наиболее выгодным.

Еще одним способом сдачи лома черного металла является сотрудничество с металлоперерабатывающим предприятием. В данном случае вы можете договориться с каким-нибудь заводом, который для изготовления своей продукции использует вторсырье черных металлов, о взаимовыгодном сотрудничестве.

Если у вас большой объем черного лома хорошего качества, вы можете предложить предприятию продать металл по цене ниже, чем им продает его металлоприемник. Решение является рациональным только при наличии большого объема металла.

Если же объем металлического лома достаточно небольшой, а избавиться от него в любом случае придется, можно воспользоваться услугами третьих лиц, которые купят у вас чермет и сдадут его в металлоприемник, но стоимость одного килограмма черного лома в данном случае будет ниже.

Цена на черный металлолом в среднем по России составляет 5-12 рублей за кг в зависимости от вида (лом чугуна, нержавейки) Повысить стоимость приема черного металла можно, если:

- у вас крупная партия чермета;

- ваш лом чистый и в хорошем состоянии;

- вы частый клиент пункта приема;

- вы самостоятельно доставляете сырье в пункт приема.

Ближайший пункт приема лома черных металлов легко найти на интерактивной карте Гринписа. Вся информация поддерживается в актуальном состоянии волонтерами.

Способы транспортировки сырья до пункта приема

Существует три основных способа транспортировки металла до пункта приема:

- Вы можете привезти металл на собственном автотранспорте или воспользоваться автомобилем знакомых, друзей и т.д.

- Если вес чермета достаточно большой, то пункт приема может предоставить вам услуги по транспортировке лома.

- При отсутствии собственного автотранспорта можно воспользоваться услугами предприятий по грузоперевозкам.

Средняя стоимость аренды грузового автомобиля на территории России составляет 30-50 рублей за километр. Стоимость аренды зависит от типа выбранного автотранспорта и от региона.

Стоит ли заказывать демонтаж металлических конструкций

Если в вашей собственности находится здание на металлическом каркасе, или другие металлические конструкции, их можно сдать на металлолом. Чтобы сдать такой объект в пункт приема, его необходимо демонтировать.

Конечно, вы можете сами заняться демонтажем конструкции. Но занятие это очень долгое и трудоемкое.

Конечно, вы можете сами заняться демонтажем конструкции. Но занятие это очень долгое и трудоемкое.

- На сегодняшний день есть достаточно большое количество компаний, которые специализируются на этой услуге.

- В среднем, за демонтаж компании просят 600 рублей за кубический метр всего объема работы и 90 рублей за квадратный метр.

- Но есть и другой способ более выгодно демонтировать металлические конструкции.

- Пункты приема металла очень заинтересованы в больших объемах черного лома, поэтому вы можете договориться с сотрудниками металлоприемника о демонтаже металлической конструкции по весьма привлекательной цене, которая будет вычтена из суммы за металлолом.

- В этом видео один из завсегдатаев пунктов приема металлолома делится своим «уловом» чермета, а также хвалится своим заработком (не много, ни мало — 4 тысячи рублей за два дня):

Подведем итоги

При сдаче лома черных металлов важно найти пункт, который будет удобен как по месту расположения, так и по цене.

Не все металлические объекты разрешено сдавать в металлоприемник. Перед сдачей необходимо созвониться с сотрудниками пункта и узнать, когда можно приехать (так как зачастую в кассе нет денег).

При наличии больших объемов металла, разумным решением будет разослать предложения нескольким предприятиям. Организации заинтересованы в больших объемах металлического лома и могут пойти вам навстречу, сделав цену на чермет более привлекательной.

Не дайте себя обмануть: основные уловки приемщиков при взвешивании металлолома

Сдача лома цветных и черных металлов – прибыльное занятие, но только для опытных. Новичкам недобросовестные приемщики регулярно недоплачивают, ведь они отлично знают, как обмануть при сдаче металлолома.

Стоимость зависит от вида, состояния и массы сдаваемых изделий. Именно уловки с весами помогают сэкономить на выплатах. Владельцы пунктов приема зарабатывают на доверчивых клиентах сотни тысяч рублей, но обмана можно избежать.

Внимательно изучите методы обсчета и обвеса, чтобы не попасться на крючок мошенников!

Простейший вариант борьбы с обманщиками – предварительно взвешивать лом самостоятельно и захватить в пункт приемки собственные весы. Вас будут убеждать в неточности вашей техники, ведь стационарные пункты оборудуют высокоточными электронными приборами для взвешивания. Но приблизительные значения вам будут известны, и существенные отклонения от них должны насторожить!

Популярные методы обвеса

Наиболее частая проблема, с которой сталкиваются при обращении в мелкие компании: они обманывают на весах при сдаче металлолома. Делают это всевозможными способами:

- заранее настраивают прибор на обвес (поскольку грузовое оборудование снабжено несколькими тензометрическими датчиками и электромеханической системой управления, можно вручную ввести необходимые коэффициенты для уменьшения результатов измерений);

- прошивают оборудование с целью изменения калибровки (даже электронные весы покажут неверный результат, если над ними поработает специалист в сфере микроэлектроники).

В среднем процент обвеса составляет 5 – 15 %. Но клиенты приемок осведомлены о проблеме и стараются обмануть электронные весы при взвешивании, добавляя к лому песок и мусор. Ранее приемщики боролись с этой проблемой, применяя понижающие коэффициенты с учетом засоренности.

Завышение уровня засора

Но засор из метода борьбы с обманом быстро превратился в уловку для обсчета клиентов. Теперь ушлые предприниматели завышают процент засора. Он отражает присутствие в ломе посторонних включений, ржавчины, грязи.

Его наличие – показатель низкого качества металлолома, а значит, и повод занизить цену. Даже если вес был указан корректно, злоупотребляя применением коэффициентов, работники приемки снижают стоимость на 20 – 30 %.

Распространена тактика принуждения клиента к продаже на заведомо невыгодных условиях. Действуют обманщики так:

- честно взвешивают металл;

- вызывают доверие человека;

- полностью выгружают металлолом;

- «неожиданно» обнаруживают высокий уровень засоренности;

- максимально сбивают стоимость.

Человек поневоле соглашается, ведь загрузить чермет в одиночку, под неодобрительными взглядами работников, проблематично. Да и грузовую машину обычно предоставляет принимающая компания.

Неверное определение вида металла

Бизнес на сборе лома прибылен, особенно если вести его нечестно. Мелкие пункты приема нагло зарабатывают на обмане при определении вида металла.

В крупных перерабатывающих компаниях действуют собственные лаборатории для установления состава и марки сплавов.

С помощью химических реактивов и специального оборудования специалисты устанавливают вид материала, присутствие в сплаве углерода, фосфора, серы. Исследования также необходимы для изучения структуры металла, определения его качества.

Небольшой пункт приема зарабатывает на перепродаже, редко работает длительное время, а потому не дорожит своей репутацией.

Приемщики регулярно не замечают цветной лом в черном, не могут отличить медь от латуни, а сталь – от чугуна и железа.

Разницу в цене не прочь присвоить и работники крупных пунктов, но при возникновении проблем можно обратиться к руководителю, заинтересованному в честной и качественной работе предприятия.

Сколько вы теряете на обмане?

Обман при определении веса – наиболее распространенный способ, но не единственный.

При манипуляциях с весами вы потеряете около 15 % реальной стоимости лома, а вот при неверном определении его сортности – в десятки раз больше.

Многие виды металла выглядят одинаково, поэтому неопытный человека, который впервые собрался сдавать металлолом, не увидит разницы между стальными листами с покрытием свинцово-оловянным сплавом от белой жести.

Но опытный сотрудник приемки легко увидит отличия, а также определит: поверите вы его «убедительным» доводам или нет. Например, если убедить человека, что он сдает не олово, а свинец, разница в цене составит более 1000 %.

В честных пунктах приема для определения вида и качества используют спектрометрическую технику, а не проводят исследования на глаз. При возникновении подозрений попросите провести исследование.

Не поддавайтесь на уговоры и угрозы – сразу покиньте сомнительную компанию!

Особенности законодательства

Бороться с нечестными приемщиками можно, обращаясь с жалобами к местному участковому или Роспотребнадзор. В этом случае пункт проверят на легальность деятельности, запросят лицензию (без нее работать запрещено законом).

Компания должна располагать и соответственными документами на весы и дозиметры. Точны измерительные приборы в соответствии с Постановлением Правительства РФ № 982 от 1 декабря 2009 года подлежат обязательной сертификации.

Оформляют сертификаты в организациях, аккредитованных Росстандартом.

Но, если с неточностью определения массы при сдаче лома еще можно бороться, с завышением процента засора дело обстоит сложнее. В соответствии с нормами ГОСТ 2787-75 определены базовые показатели для разных видов металлических отходов: минимум 2 % – для малогабаритных изделий (до 100х50х50 см), не менее 3 % – для стального лома и т.д.

Подводные камни

Вариантов того, как обманывают в пунктах приема металлолома, – множество. Но не все действия мастера-приемщика можно квалифицировать как обманные и мошеннические. Процент засоренности для разных видов металлического лома прописан в ГОСТ:

- для наиболее распространенных видов (чугуна, 12А, 5А, 3А) – минимум 5 %;

- для железнодорожного лома (рельсов) – до 3 %;

- для стальных труб, извлеченных из земли – до 15 %.

При приме бытовой техники этот показатель может доходить до 30 %, но это разрешено по закону. Для определения нормативов проведены многочисленные лабораторные испытания.

Однако процент засоренности мастер-приемщик определяет на свое усмотрение, исходя из личного опыта (а иногда – из корыстных побуждений). Если показатели явно завышены, можно обратиться к нормам ГОСТ.

Но для этого их нужно досконально знать или носить распечатку документа с собой. Гораздо проще отказаться от невыгодной сделки и найти другую приемку.

Как сдавать металлолом выгодно?

Чтобы получить максимум выгоды от обращения в пункт приема, нужно сдавать металлолом правильно. Выберите лицензированную компанию, которая заключает с клиентами официальные договора. Форма договора купли-продажи вторичного сырья и отходов лома черных и цветных металлов установлена ст. 30 ГК РФ.

Перед походом в пункт приема взвесьте металлолом на разных весах для точности результатов. Если располагаете высокоточными цифровыми весами и мерными гирями, захватите их с собой на случай возникновения разногласий с мастером-приемщиком.

Если у компании есть сайт в Интернете, где выложены сканы сертификатов и документов, прайс-лист и описание услуг, она дорожит своей репутацией.

Наличие собственной лаборатории и оборудования для проведения необходимых тестов – еще один фактор выбора. Прежде чем сдавать вторсырье, поищите в сети отзывы о заинтересовавшем пункте приема.

А также почитайте тематические форму: чужой негативный опыт поможет избежать собственных ошибок.

Оценка металлолома — все методы оценки — Портал о ломе, отходах и экологии

Оценка металлолома необходима для многих целей – для принятия его на учет, для целей налогообложения доходов от его реализации, для формирования продажной стоимости, и т.д. И в каждом случае методика оценки используется своя.

Этот метод еще иначе называют рыночным подходом. Он представляет собой оценку стоимости путем прямого сравнения оцениваемого объекта с объектами-аналогами. В качестве аналога используется объект, который обладает схожими с объектом оценки характеристиками:

- техническими, и иными характеристиками, которые способны существенно повлиять на стоимость актива (размер, вес и т.д.).

Например, при оценке оборудования, которое идет на металлолом – сравниваются похожие модели (станков, агрегатов и т.д.)

Более простыми словами, суть сравнительного метода применительно к оценке стоимости металлолома заключается в наличии данных о рыночной цене на аналогичный по характеристикам металлолом. Но именно в сборе информации и заключается сложность применения указанного метода на практике:

- прежде всего, для сравнения металлолома должны использоваться активы, которые соответствуют ему по условиям приема, по своим физическим и иным характеристикам. Если соответствие по всем этим критериям будет практически полным, то сравнение упрощается и становится точным. Но если будет отклонение хотя бы по одному из критериев сравнения, то свою точность метод теряет. И в этом случае потребуется корректировка цены объектов-аналогов с учетом этих отклонений. А если вместо объектов-аналогов использовать сходные с объектом оценки активы (т.е. активы, которые чем-то похожи на объект оценки), то процесс сравнения еще больше осложнится;

- кроме того, чтобы провести анализ, нужно не просто найти металлолом, который по своим характеристикам похож на объект оценки, но и нужно еще получить информацию о его стоимости. А это, как правило, всегда затруднено или представляется очень трудоемким. Тем более, для точного проведения сравнения потребуется не 1-2 источника цен. Обычно пользуются не менее 5-тью источниками и более;

- также сложность применения сравнительного анализа заключается в достоверности самих источников. Если использовать для оценки стоимости металлолома данные территориального отделения Росстата, то нужно знать, что статистика – наука приблизительная. И представленные в отчетах Росстата сведения являются усредненными и обобщенными, плюс ко всему цены на металлолом постоянно меняются. А для сравнительного метода оценки металлолома важна точность. Поэтому очень часто в качестве основных источников информации служат прайсы и иные данные по конкурентам.

Однако если поиск информации о ценах и объектов-аналогов не составляет проблему, то сравнительный метод наиболее удобен для оценки стоимости металлолома. И на практике он применяется в несколько этапов:

- сначала выявляются основные критерии сравнения и под них находятся объекты для сравнения;

- затем найденные объекты-аналоги сравниваются по основным критериям с объектом оценки, чтобы установить точно их полное соответствие;

- после, если это необходимо, происходит корректировка цен по объектам-аналогам с учетом наличия отклонений в их характеристиках по отношению к объекту оценки. Или, если такой необходимости нет, выводится итоговая рыночная цена.

Однако сравнительный метод оценки стоимости металлолома все-таки подходит только для целей пункта приема металлолома, где важна ориентация на рыночные цены. А вот для предприятий, которые принимают на учет металлолом, полученный, например, при списании оборудования, такой способ оценки не удобен.

Читайте статьи:

- Учет металлолома в бюджетных организациях. Как правильно списать?;

- Классификация лома для бухучета;

- Металлолом в бюджетной организации. Бухгалтерский учет

Если оборудование учтено в составе основных фондов, то его перевод в металлолом будет носить характер ликвидации имущества. Причем, произойти это может по самым разным причинам – физический или моральный износ (см.

амортизационный металлолом), экономическая нецелесообразность ремонта, неисправимая поломка, и т.д. Но какова бы не была причина, сначала придется списать оборудование со счета 01 «Основные средства» – т.е.

с баланса:

Д счета 01 субсчет «Выбытие основных средств» К счета 01, субсчет «Первоначальная стоимость основных средств» – списывается с баланса оборудование по своей первоначальной стоимости;

Д счета 02 «Амортизация» К счета 01 субсчет «Выбытие» – списана накопленная за весь срок службы оборудования сумма его амортизации;

Д счета 91 «Прочие доходы и расходы», субсчет «Расходы» К счета 01, субсч.«Выбытие» – остаточная стоимость ликвидируемого оборудования списана.

Если были произведены расходы на демонтаж оборудования или на иные работы, связанные с его списанием (разборка, перевозка и т.д.), то данные затраты включаются в состав прочих расходов и признаются в периоде их совершения:

Д счета 91, субсчет «Расходы» К счета 60, 23, и т.д. – отражены расходы на демонтаж списываемого оборудования и на прочие аналогичные работы.

Фактически, это первый этап в цепочке действий по переводу списываемого оборудования в составе металлолома.

Такую груду металлолома, скопившуюся на предприятии оценить сложно – поэтому проще всего вызвать оценщика с пункта приема

Следующий этап – учет и оценка оборудования как металлолома. Причем, в качестве металлолома может быть признано, как все оборудование, если возможно. Или только отдельные его части. В бухучете это будет выглядеть так:

Д счета 10 «Материалы» К счета 91, субсч.«Прочие доходы» – принят на учет металлолом.

Данная проводка будет совершенно одинакова и в случае принятия в качестве лома всего оборудования, или отдельных материалов, оставшихся после его ликвидации. Что касается оценки металлолома от списания основных средств, то в учете используется текущая рыночная оценка на лом.

Однако где взять эту оценку? Минфин РФ предлагает для этой цели использовать информацию о ценах, которые опубликованы, например, на сайте Росстата и в иных аналогичных официальных источниках. Или ее можно узнать в пункте приема металлолома, куда будет сдано это оборудование.

Рыночная цена на металлолом должна быть зафиксирована в документе – в акте оценки стоимости металлолома. Данный акт организация вправе разработать сама, учитывая требования закона №402-ФЗ «О бухгалтерском учете» (его статьи 9) к содержанию первичных документов. Нужно только не забыть утвердить эту форму приказом по Учетной политике предприятия.

Кроме того, при списании самого оборудования должен быть оформлен акт о его списании. Для этой цели можно воспользоваться формой, какая утверждена Госкомстатом в Постановлении №7 от 21.01.03 – например, №ОС-4. Этот документ является основанием для оформления списания оборудования с учета.

Более того, без этого документа указанное оборудование нельзя продать в качестве металлолома. Так, п.14 (пп.

«г») Постановления Правительства №370 предусмотрено, что среди сопроводительных документов на сдаваемое в качестве металлолома оборудование должен быть предъявлен документ, подтверждающий его списание с учета.

Данный способ оценки металлолома делится на прямой и косвенный подход:

- при прямом методе оценки металлолома затратным подходом очень важно определение величины всех расходов, которые связаны с его приемом, доставкой и прочими видами работ. Суть метода заключена в достоверном и полном учете всех видов издержек. В этом случае применяется:

- либо поэлементный расчет издержек с учетом процента прибыли (по калькуляционным статьям);

- либо по укрупненным экономическим элементам, к которым относятся материальные расходы, оплата труда со страховыми начислениями, амортизация основных фондов и прочие расходы;

- при косвенной оценке стоимости металлолома расходы, связанные с его покупкой не играют важной роли. В этом случае оценка основана на так называемом принципе замещения. Иными словами, никто из потребителей металлолома не заплатит за него больше той суммы, которую он может потратить на приобретение актива с аналогичной полезностью. Таким образом, при косвенной оценке важной является конечная цена металлолома, т.е. стоимость его продажи. В связи с этим может быть использован один из следующих способов определения цены:

- метод замещения. Его основа – принцип замещения (отсюда и название). При использовании этого метода требуется подобрать объекты, которые аналогичны оцениваемому объекту по своей полезности и функциям. Фактически, метод замещения – это сравнительный метод оценки металлолома;

- индексный метод. В его основе лежит тот же самый принцип замещения, но в его случае важное значение имеет изменение цен. Для этой цели рассчитывается индекс изменения цен, как отношение цен текущего периода к ценам базового. На этот индекс происходит корректировка базовой цены металлолома (например, его первоначальной стоимости, по которой он принят к учету, или его старой рыночной цены, и т.д.), чтобы довести ее до уровня текущих цен.

Но, чтобы получить реальную рыночную цену металлолома затратным методом, потребуется:

- полный учет расходов, связанных с покупкой каждой партии металлолома;

- точное знание текущих рыночных цен;

- постоянная переоценка прошлых партий, если они не реализованы, с доведением их стоимости до уровня текущих цен.

В итоге получается довольно трудоемкий процесс. Но главное, получается, что определение текущей рыночной цены с помощью прямых затратных методов происходит применительно к каждой конкретной партии металлолома. А это может привести к раздутому аналитическому учету.

Суть этого метода оценки – в определении потенциальной способности объекта приносить доход в будущем. Для этой цели используется сложный алгоритм оценки, где важную роль играют показатели ожидаемого в будущем уровня прибыли, а не реальная текущая рыночная стоимость.

Кроме того, актив не должен менять своих физических свойств с течением времени. Поэтому для такого товара, как металлолом, подобная оценка стоимости не подходит. Эта методика более применима к тем активам, владение которыми на долгосрочную перспективу бывает более выгодным, чем их продажа сейчас.

Например, доходный метод хорош для оценки недвижимости.

Покупка металлолома в 1С:Бухгалтерии 8 КОРП

С 2018 года покупатели сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов признаются налоговыми агентами по НДС. Эксперты 1С:ИТС рассказали, как отражается покупка таких товаров в 1С:Бухгалтерии 8 КОРП.

С 1 января 2018 года согласно п. 8 ст. 161 НК РФ российские покупатели (кроме физических лиц, не являющихся ИП), приобретающие на территории РФ у налогоплательщиков НДС (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков НДС) сырые шкуры животных, а также лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы признаются налоговыми агентами по НДС.

Налоговая база определяется такими налоговыми агентами исходя из стоимости этих товаров в соответствии со ст. 105.3 НК РФ. Моментом определения налоговой базы согласно п. 15 ст. 167 НК РФ для таких налоговых агентов является:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров.

При исчислении НДС налоговые агенты — покупатели сырых шкур и лома — применяют расчетную налоговую ставку 18/118 (п. 4 ст. 164 НК РФ).

Исчисление суммы НДС, подлежащей уплате в бюджет, такие налоговые агенты производят совокупно в отношении всех товаров, указанных в п. 8 ст. 161 НК РФ, и в отношении всех операций, осуществленных налогоплательщиками-продавцами за истекший налоговый период.

Сумму НДС по итогам налогового периода они определяют как общую сумму налога, исчисленную в соответствии с п. 3.1 ст. 166 НК РФ, увеличенную на восстановленные суммы налога и уменьшенную на суммы налоговых вычетов.

Для покупателей сырых шкур и лома, исполняющих обязанности налоговых агентов, установлены следующие основания для заявления налоговых вычетов:

- вычет суммы НДС, уплаченной в соответствии со ст. 173 НК РФ в качестве налоговых агентов (п. 3 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных и уплаченных в бюджет при реализации товаров в случае возврата товаров или отказа от них (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных и уплаченных в бюджет с сумм оплаты или частичной оплаты в счет предстоящих поставок товаров в случае изменения условий или расторжения договора и возврата соответствующих сумм платежей (п. 5 ст. 171 НК РФ);

- вычет сумм НДС, исчисленных с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (п. 8 ст. 171 НК РФ);

- вычет предъявленных продавцами сумм НДС при перечислении оплаты, частичной оплаты в счет предстоящих поставок товаров (п. 12 ст. 171 НК РФ);

- вычет сумм НДС при изменении стоимости отгруженных товаров (п. 13 ст. 171 НК РФ).

При этом на них возложена обязанность по восстановлению сумм НДС, принятых к вычету, в следующих случаях:

- при перечислении продавцу сумм оплаты, частичной оплаты в счет предстоящих поставок сырых шкур и лома (пп. 3 п. 3 ст. 170 НК РФ);

- при изменении стоимости отгруженных сырых шкур и лома в сторону уменьшения (пп. 4 п. 3 ст. 170 НК РФ).

Налоговые агенты — покупатели сырых шкур и лома при исчислении налога счета-фактуры не составляют, поскольку обязанность по выставлению счетов-фактур в этом случае возлагается на продавцов.

Налогоплательщики-продавцы при реализации сырых шкур и лома, а также при получении оплаты, частичной оплаты в счет предстоящих поставок таких товаров должны составлять счета-фактуры, корректировочные счета-фактуры без учета сумм налога с надписью или штампом «НДС исчисляется налоговым агентом» (п. 5 ст. 168 НК РФ).

ФНС России в письме от 16.01.2018 № СА-4-3/480@ разъяснила порядок применения НДС при реализации на территории РФ сырых шкур и лома, а также привела примеры заполнения книг покупок, книг продаж, журнала учета полученных и выставленных счетов-фактур с применением специальных новых кодов видов операций (КВО).