- Когда речь заходит о золоте и серебре, аналитики и инвесторы любят делиться своими взглядами на фундаментальные показатели этих двух драгметаллов. В последнее время список этих показателей, похоже, становится всё длиннее и длиннее

- Инвесторы и цена

- Анализ цен на золото

- Матовое серебро

- Заключение

- Обзор рынка драгметаллов: 30 августа-5 сентября 2021

- Обзор рынка драгметаллов: 6-12 сентября 2021

- Роб МакИвен: покупайте золото, серебро и медь

- Обзор рынка драгметаллов: 13-19 сентября 2021

- Обзор рынка драгметаллов: 20-26 сентября 2021

- Неужели золото только для пессимистов?

- Стив Пенни: рост цены серебра превысит золото

- Обзор рынка драгметаллов: 28 сентября-3 октября 2021

- Дэвид Смит: золото и серебро — ваши финансовые танки

- Capital Economics: снижение цены серебра на 5% в 2021

- Мэтт Уотсон: запасы серебра закончатся через 20 лет

- Обзор рынка драгметаллов: 4-10 октября 2021

- Клинт Зигнер: рост спроса увеличивает цену золота

- Новый тренд: золото из 3D-принтера

- Обзор рынка драгметаллов: 11-17 октября 2021

- Эгон фон Грейерц: покупайте драгметаллы при падении

- Фрэнк Холмс: правило 10% инвестиций в золото

- OANDA: цена золота вблизи 1700$ за унцию

- Стефан Глисон: каким будет будущее серебра?

- Леон Куперман: лучше золото, чем биткоин

- Клинт Зигнер: ложь про редкие монеты

- Джим МакДональд: цена серебра превысит 50$

- Швейцария: экспорт-импорт золота в августе 2021 года

- Золотодобывающий сектор — Фундаментальный анализ

- 3. Российские публичные компании золотодобывающего сектора

- Российские компании-производители золота на МосБирже:

- 5 фундаментальных факторов, влияющих на цену золота — Финансы на vc.ru

- От чего зависит цена Золота — 8 главных причин влияющих на курс Золота

- Что влияет на рыночный курс золота

- Зависимость стоимости золота от мировой экономики

- Важные отчеты по золотым резервам и анализу рынка

- Активность центральных банков на глобальном рынке золота

- Монетарная политика

- Как процентные ставки влияют на цену золота

- Как рыночная цена золота зависит от курса доллара

- Зависимость курса золота от изменения цен на другие активы

- Как цена золота зависит от ситуации на рынке нефти

- Геополитическая нестабильность – фактор, ощутимо влияющий на цену золота

- Промышленный спрос

- Влияние объемов добычи

- Вместо вывода

6 октября 2021

Когда речь заходит о золоте и серебре, аналитики и инвесторы любят делиться своими взглядами на фундаментальные показатели этих двух драгметаллов. В последнее время список этих показателей, похоже, становится всё длиннее и длиннее

Когда кто-то упоминает начало строительства и золото в одном предложении, это признак того, что анализ стал подозрительным, а полученные в результате наблюдения, вероятно, имеют малую или нулевую ценность.

Выведение корреляций между золотом и множеством других несвязанных факторов, таких как процентные ставки, социальные волнения, политические потрясения, войны, продажи домов, розничные продажи, экономическая активность и т.д., является запутанным и неустойчивым.

Так называемые фундаментальные показатели для золота брошены в большой котел кипящих фраз и лозунгов. Инвесторы могут выбирать, какие фундаментальные показатели им подходят. Определение фундаментала (существительное) — это «центральное или главное правило или принцип, на котором что-то основано».

Для золота и серебра существует по одному фундаментальному принципу:

1) Золото — это реальные деньги. 2) Серебро является промышленным товаром.

Каждый из этих металлов имеет вторичное применение, которое аналогично первичному применению другого металла. Золото — это в первую очередь реальные деньги, но также имеет промышленное применение. Серебро — это в первую очередь промышленный товар, который имеет вторичное применение в качестве денег.

Базовая стоимость золота или серебра вытекает из его первичной фундаментальной стоимости.

Это означает, что золото ценится за его роль в качестве реальных денег, а основная ценность серебра обусловлена его использованием в промышленности.

И первичная фундаментальная ценность для любого металла всегда будет одной и той же, даже если относительные пропорции первичного и вторичного использования могут меняться.

Например, предположим, что основная роль золота как денег составляет 90% его предполагаемой стоимости. Остальные 10% могут приходиться на промышленные виды использования, например, ювелирное дело.

Если промышленный спрос на золото увеличивается в результате роста спроса на его использование в качестве ювелирных изделий, то относительная доля общего спроса на золото увеличивается.

Другими словами, возможное новое разделение может быть 85% для денежного использования и 15% для промышленного использования.

Важно, однако, что общий спрос на золото не меняется. Рост промышленного спроса на золото вытесняет инвестиционный спрос.

Какие бы изменения ни произошли в относительном процентном соотношении, они никак не изменят баланс этих двух видов использования и не поменяют местами первичный и вторичный виды использования.

Первичным спросом на золото всегда будет его использование в качестве денег, и эта ценность всегда будет намного превышать его вторичное использование в промышленности.

Пример с серебром аналогичен, за исключением того, что промышленное и монетарное использование поменялись местами.

Какие бы изменения или увеличения ни произошли в использовании серебра в качестве денег, промышленный спрос будет вытеснен на тот же процент.

Как и в случае с золотом, рост вторичного использования и оценки никогда не превзойдут первичное использование. Серебро всегда будет цениться в первую очередь за его использование в промышленности, а не за использование в качестве денег.

Инвесторы и цена

Даже если бы большинство инвесторов и аналитиков понимали эти вещи (а они не понимают), они бы, скорее всего, игнорировали их — потому что они скучны. Инвесторы непостоянны и ориентируются на цену.

Большинство из них не интересуются ценностями. Они хотят знать, когда цена на что-либо вырастет, на сколько и почему. Вопрос «почему» обычно остаётся на втором плане.

Обычно вопрос «почему» вступает в разговор после того, как цена упала, когда она должна была расти.

Затем инвесторы и их консультанты начинают много говорить о фундаментальных показателях. Поскольку фундаментальные показатели, о которых они говорят, не применимы к золоту и серебру, любая логика, которую они применяют, несовершенна, поскольку основана на ложных предположениях. Это приводит к нереалистичным ожиданиям.

Негативные новости в заголовках газет, похоже, являются причиной для покупки золота. Один из недавних заголовков даже провозгласил: «Плохие новости — хорошие новости для золота». Очевидно, что некоторые инвесторы думают и действуют с учётом этого утверждения.

К сожалению, одновременные события не являются доказательством корреляции.

Как же можно объяснить изменения цен на золото, основываясь на вышеуказанных фундаментальных показателях? Золото — это не просто реальные деньги. Это оригинальные деньги. Золото было деньгами до появления доллара США.

Его ценность постоянна и неизменна. Оно является конечным хранилищем стоимости. Золото — это стандарт стоимости для всего остального.

Всё остальное оценивается на основе цены золота — в граммах, килограммах, унциях и их долях.

Для большинства из нас это кажется обратным, потому что мы привыкли оценивать вещи по их цене в долларах или другой валюте. Но если мы научимся понимать это, то сможем лучше понять следующее: рост цены золота в долларах не означает, что стоимость золота растёт, но означает соответствующую потерю покупательной способности доллара США.

Это возвращает нас к единственной основе золота: золото — это настоящие деньги. Всё остальное — это заменитель, суррогат. Другими словами: ничто, кроме доллара США, не является определяющим фактором для цены золота.

Однако то, что мы сказали о золоте, не относится к серебру. Серебро в первую очередь является промышленным товаром, и его цена в долларах в основном отражает его использование в промышленности, а не в качестве денег.

Замедление экономической активности приводит к снижению промышленного спроса. Это отражается в снижении цен на промышленные товары, такие как серебро. Фактически, цена на серебро падала во время каждой рецессии за последние пятьдесят лет.

Анализ цен на золото

За последние сто лет доллар США потерял от 98% до 99% своей покупательной способности.

Когда в августе прошлого года цена золота достигла 2060$ за унцию, это означало стократный рост за последнее столетие и 99-процентное снижение покупательной способности доллара.

С поправкой на инфляцию, 2060$ в августе 2020 года почти идентичны 1895$ в августе 2011 года, и оба пика одинаково представляют собой 99% потерю покупательной способности доллара США.

Рост цены золота в долларах США от одного пика к другому (август 2011 — август 2020) соответствует фактической покупательной способности, потерянной за прошедшие девять лет. Примерно на полпути между двумя ценовыми пиками цена золота достигла минимума в 1040$ за унцию в январе 2016 года. Это было пятидесятикратное увеличение и отражало потерю покупательной способности доллара США на 98%.

Матовое серебро

В то время как стоимость жёлтого драгметалла в настоящее время в 85 раз превышает его первоначальную фиксированную цену в 20,67$, что отражает почти 99% потерю покупательной способности в долларах США, цена серебра за те же 100 лет выросла всего в 17 раз (22,40$ за унцию разделить на 1,29$). С поправкой на инфляцию серебро сегодня фактически дешевле, чем сто лет назад. Это не является доказательством ценности серебра в качестве хеджирования инфляции или его роли в качестве денег.

Заключение

Многие анализы золота и серебра фактически неверны. Они не имеют фундаментальной поддержки и исторического прецедента. Используемая логика ошибочна, поскольку основана на ложных предположениях.

Всё это приводит к нереалистичным ожиданиям. Прогнозы космической цены на золото или серебро выдают желаемое за действительное.

А если они и возникнут, то будут сопровождаться условиями, которые сведут на нет ожидаемые положительные выгоды.

Самая популярная золотая монета в РФ — Георгий Победоносец по выгодным ценам!

Клубная цена от 10 шт. и ОПТ от 100 шт. — КУПИТЬ

Обзор рынка драгметаллов: 30 августа-5 сентября 2021

Обзор рынка драгметаллов: 6-12 сентября 2021

Роб МакИвен: покупайте золото, серебро и медь

Обзор рынка драгметаллов: 13-19 сентября 2021

Обзор рынка драгметаллов: 20-26 сентября 2021

Неужели золото только для пессимистов?

Стив Пенни: рост цены серебра превысит золото

Обзор рынка драгметаллов: 28 сентября-3 октября 2021

Дэвид Смит: золото и серебро — ваши финансовые танки

Capital Economics: снижение цены серебра на 5% в 2021

Мэтт Уотсон: запасы серебра закончатся через 20 лет

Обзор рынка драгметаллов: 4-10 октября 2021

Клинт Зигнер: рост спроса увеличивает цену золота

Новый тренд: золото из 3D-принтера

Обзор рынка драгметаллов: 11-17 октября 2021

Эгон фон Грейерц: покупайте драгметаллы при падении

Фрэнк Холмс: правило 10% инвестиций в золото

OANDA: цена золота вблизи 1700$ за унцию

Стефан Глисон: каким будет будущее серебра?

Леон Куперман: лучше золото, чем биткоин

Клинт Зигнер: ложь про редкие монеты

Джим МакДональд: цена серебра превысит 50$

Швейцария: экспорт-импорт золота в августе 2021 года

Золотодобывающий сектор — Фундаментальный анализ

В условиях возросшей макроэкономической неопределенности золотодобывающий сектор востребован инвесторами в качестве «защитного». В этом обзоре мы рассматриваем факторы, формирующие спрос и предложение на рынке золота, а также приводим сравнительные характеристики российских золотодобывающих компаний, акции которых торгуются на Московской бирже.

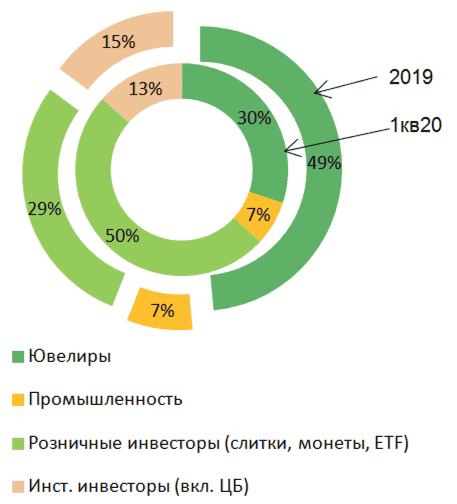

Источник: World Gold Council (www.gold.org)

Источник: World Gold Council (www.gold.org)

В структуре спроса на физическое золото доминируют ювелирная промышленность и розничные инвесторы (в совокупности — почти 80% спроса).

В начале текущего года баланс спроса сместился в сторону второй группы, что во многом объясняется увеличением интереса к «защитным» активам в период кризиса.

Спрос со стороны центральных банков сравнительно стабилен, но у отдельных стран есть потенциал для заметного увеличения спроса, учитывая большой объем резервов в сочетании с низкой долей золота в резервах (например, Китай и Швейцария).

| SPDR Gold Shares | GLD US | 966.7 | 22.1% | +15 816 | 0.4% |

| iShares Gold Trust | IAU US | 390.9 | 8.9% | +5 229 | 0.25% |

| Xetra-Gold | 4GLD GR | 209.0 | 4.8% | +1 019 | 0.36% |

| iShares Physical Gold ETC | IGLN LN | 195.2 | 4.5% | + 4 582 | 0.19% |

| Invesco Physical Gold ETC | SGLD LN | 184.7 | 4.2% | +3 177 | 0.19% |

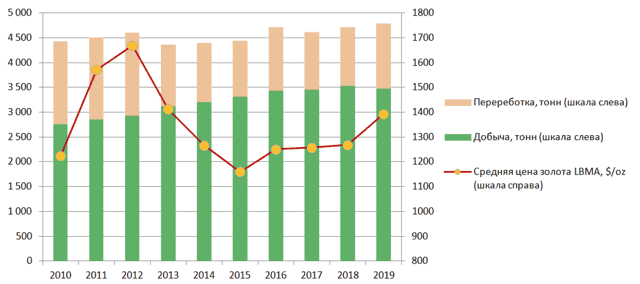

По данным World Gold Council, мировой объем добычи золота в 2019г. сократился на 1.4%, но сокращение было компенсировано увеличение объемов переработки вторичного золота. Распределение объемов производства по географии подразумевает лидерство КНР (10.8% мирового производства), России (9.3%), Австралии (9.2%), США (5.7%) и Канады (5.2%).

| NEWMONT CORP | NEM US | 195.7 | 49 247 | 721 | 9 740 |

| BARRICK GOLD CORP | ABX CN | 170.0 | 47 159 | 671 | 9 717 |

| ANGLOGOLD ASHANTI LTD | ANG SJ | 102.1 | 12 250 | 776 | 3 525 |

| ПАО ПОЛЮС | PLZL RX | 88.3 | 22 810 | 594 | 4 005 |

| KINROSS GOLD CORP | K CN | 78.1 | 9 080 | 691 | 3 497 |

| NEWCREST MINING LTD | NCM AU | 77.4 | 18 415 | 828 | 3 742 |

| GOLD FIELDS LTD | GFI SJ | 70.6 | 8 397 | 1064 | 2 967 |

| AGNICO EAGLE MINES LTD | AEM CN | 55.4 | 15 516 | 673 | 2 495 |

| POLYMETAL INT PLC | POLY LN | 50.1 | 9 261 | 866 | 2 241 |

| … | … | ||||

| PETROPAVLOVSK PLC | POGR LN | 16.2 | 1 113 | 749 | 742 |

Источник: World Gold Council

3. Российские публичные компании золотодобывающего сектора

Российский сектор добычи драгметаллов на Московской бирже представлен несколькими компаниями, к ликвидным бумагам можно отнести акции Полюса и Полиметалла, начиная с 25.06.20 к торгам допущены акции компании Petropavlovsk (основной листинг в Лондоне). Менее ликвидны акции Селигдара, Лензолото (дочерняя компания Полюса) и Бурятзолото (дочерняя компания Nord Gold).

Российские компании-производители золота на МосБирже:

| ПОЛЮС | PLZL | 0.83 | 1 608 | 259.1 | 173.4 | 203.8 | 2,84 | 61 | 594 |

| POLYMETAL | POLY | 1.8 | 653 | 145.0 | 60.4 | 91.8 | 1.61 | 25 | 866 |

| PETROPAVLOVSK | POGR | — | 78.5 | 48.0 | 17.1 | 8.8 | 0.52 | 8.5 | 749 |

| СЕЛИГДАР | SELG | 87.6 | 24.2 | 22.1 | 7.2 | 24.2 | 0.21 | 3.4 | 731 |

| ЛЕНЗОЛОТО | LNZL | 156 | 10.7 | 14.0 | 4.4 | -12.0 | 0.15 | 0.8 | — |

| БУРЯТЗОЛОТО | BRZL | 658 | 6.1 | 4.3 | — | -1.8 | 0.06 | 6.7 | 805 |

Российский золотодобывающий сектор в целом торгуется с дисконтом по операционным мультипликаторам (EV/резервы, EV/объем производства) к мировым аналогам, соотношение по финансовым мультипликаторам менее очевидно.

Надо заметить, что средняя цена золота на спот-рынке в первом полугодии текущего года составила 1648 $/oz, что на 18% выше средней цены по итогам 2019г., что позволяет прогнозировать улучшение финансовых показателей золотодобывающих компаний (даже при стагнации объемов производства).

Мы пока не готовы дать рекомендацию в отношении выбора наиболее перспективного актива в российском секторе золотодобычи. Заметим, однако, что акции Petropavlovsk торгуются с дисконтом по большинству из рассматриваемых нами мультипликаторов по отношению к сектору, но дисконт может быть оправдан рисками, связанными с конфликтом между крупными акционерами компании (в британском суде рассматривается жалоба Everest на процедуру формирования совета директоров Petropavlovsk, в результате которой, помимо прочего, в совет не вошел основатель компании П. Масловский).

| ПОЛЮС | PLZL | 22 810 | 7.0 | 10.4 | 15.7 | 1.2 | 0.24 | 9 046 |

| POLYMETAL | POLY | 9 261 | 5.1 | 12.3 | 21.0 | 1..5 | 0.24 | 6 545 |

| PETROPAVLOVSK | POGR | 1 113 | 1.8 | 5.1 | 47.2 | 0.5 | 0.08 | 2 395 |

| СЕЛИГДАР | SELG | 343 | 2.2 | 6.7 | 9.9 | 3.4 | 0.11 | 3 238 |

| ЛЕНЗОЛОТО | LNZL | 151 | — | — | 10.6 | — | — | — |

| БУРЯТЗОЛОТО | BRZL | 87 | 1.0 | — | — | 3.2 | 0.01 | 1 052 |

| Мировые аналоги (среднее) | 15 415 | 4.2 | 9.7 | 46.2 | 0.95 | 1.83 | 10 018 |

5 фундаментальных факторов, влияющих на цену золота — Финансы на vc.ru

Как правило, трейдеры связывают фундаментальный анализ с фондовым рынком, а не с золотом или валютами. Если фундаментальные аналитики фондового рынка следят за финансовой отчетностью определенных компаний, то аналитики на рынке золота для прогнозирования цен отслеживают макроэкономические факторы, политическую стабильность и конкуренцию со стороны инвестиционных альтернатив.

{«id»:107627,»gtm»:null}

В этой статье приведено 5 макроэкономических параметров, так или иначе имеющих потенциал влиять на цену главного драгоценного металла. Материал взят с моего канала по финансам LTInvest.

Инфляция оказывает влияние на стоимость золота, но не такое сильное, как можно было бы предположить.

Большинство начинающих инвесторов в золото уверены, что если в США растет инфляция, значит стоимость золота также должна пойти вверх, поскольку за унцию нужно будет отдавать больше раздутых инфляцией долларов.

Однако в долгосрочной перспективе между инфляцией и ценами на золото нет сильной корреляции. Это видно из графика ниже, на котором показана динамика инфляции в США и цены на золото.

Источник: tradingview.com

Подобное отсутствие сильной корреляции может объясняться двумя причинами:

а) золото – не сырьевой товар. То есть не потребляется промышленностью, как нефть или черные металлы, а значит реагирует на покупательскую способность валюты иначе, чем другие товары

б) в периоды роста экономики и фондового рынка золоту приходится «конкурировать» за доходность и внимание инвесторов. При это в такие периоды инфляция как правило находится на высоком уровне.

Следует отличать инфляцию, которая не вызывает роста цен на золото, от той, что его стимулирует. Критерием является доверие инвесторов.

Если инфляция сопутствует периоду роста и оптимизма относительно будущего, уровень доверия, вероятнее всего, будет также очень высоким, что сделает золото относительно непривлекательной инвестицией.

Однако, если слишком высокая инфляция сопровождает низкий уровень доверия и чрезмерные страхи, следует ожидать стремительного роста цен на золото.

Золото наряду с долларом США и другими резервными валютами является резервным рыночным инструментом. Поэтому, если курс одной из валют (например, доллара) снижается относительно остальных резервных валют, при этом сохраняется покупательная способность покупки золота остальными валютами, то логичным следствием является подорожание золота относительно подешевевшей валюты.

На графике видна обратная долгосрочная зависимость между индексом американского доллара США* (белая линия) и динамикой цен на золото (желтая линия).

Источник: tradingview.com

* это индекс, рассчитываемый по курсу американского доллара относительно других мировых базовых валют

Война или угроза войны являются наиболее значительным (после кризисов на финансовых рынках) источником неопределенности для инвесторов.

Золото лучше всего выполняет роль безопасной инвестиции в те моменты, когда инвесторы сильно напуганы, и война вполне может стать причиной возникновения на рынке таких условий.

Кроме того, война связана и с рядом других факторов, способствующих росту цен, включая чрезмерные расходы, денежную эмиссию, политическую нестабильность и ослаблению валюты.

Пример 1: конфликт между Северной и Южной Кореей, произошедший 23 ноября 2019 года:

Источник: tradingview.com

Пример 2 (из недавних событий): убийство иранского генерала Сулеймани и последующие события в регионе:

Источник: tradingview.com

Золото чувствительно к процентным ставкам, поскольку оно не приносит текущего дохода и потому весьма чувствительно к альтернативам на фондовом рынке, которые предлагают потенциальный доход, таким как облигации или даже акции, приносящие дивиденды.

Видна заметная, хотя и не идеальная, отрицательная корреляция: когда доходность облигаций растет, высока вероятность, что тренд золота будет боковым или даже нисходящим, в то время как снижение доходности, как правило, приводит к весьма позитивным движениям цен на золото.

Например, для борьбы с рецессией начала 2000-х годов ФРС опустила процентные ставки до очень низкого уровня, что заставило долгосрочных инвесторов уходить из низкодоходных облигаций и диверсифицировать свои портфели за счет золота.

Это оказало хорошую поддержку и без того растущим ценам на золото. Похожая ситуация наблюдается и в последний период роста цен на золото с конца 2018 года. На графике показана динамика цен на золото (желтая линия) и доходность 10-летних гос.

облигаций США:

Источник: tradingview.com

Самый сложный фактор для оценки влияния на стоимость металла. Крупные инвесторы в золото, включая центробанки, МВФ и ведущие фонды, оказывают существенное влияние на рынок. Действия данных участников способны значительно изменить спрос на золотые ювелирные изделия и инвестиционные инструменты.

Учета действий этих крупных игроков (а десятки) – непосильная задача для рядового частного инвестора, не владеющего доступом к раскрываемой информации всех данных игроков.

Для общего представления о балансе рынка нужно знать, что бОльшая часть спроса на золото более или менее равномерно распределяется между инвестиционными инструментами и ювелирными изделиями.

В качестве примера ниже показано, что Китай и Индия (обладая бурным экономическим ростом) в течение последних двух десятилетий стали крупными приобретателями золота с целью инвестирования и создания резервов и, следовательно, оказали дополнительный стимул роста цен.

Китай, запасы золота ЦБ, т.

Индия, запасы золота ЦБ, т.

В заключение отметим, что увеличение количества индикаторов и аналитических инструментов не всегда положительно сказывается на доходности инвестиций.. Золото, после отмены привязки к нему американского доллара, играет роль альтернативной валюты и безопасных инвестиций.

Учитывая это, все фундаментальные факторы, оказывающие существенное влияние на силы спроса и предложения, можно свести к одной основной проблеме: страху инвестора.

Под инвестором можно подразумевать как ключевых игроков, так и мелких индивидуальных инвесторов, под страхом же подразумевается уровень доверия (или нехватку доверия) к росту экономики, политической стабильности, платежеспособности правительства и сбоям денежно-кредитной политики.

В качестве отправной точки для данной статьи использована глава 3 книги «Все об инвестировании в золото», авторы Д. Джагерсон и У. Хансен, написанной в 2011 году.

Буду рад вашей оценке, м и дополнениям. Помимо полезных статей я также делюсь анализом компаний и практическим опытом семейных инвестиций на разных фондовых площадках мира в своем Телеграм-канале.

От чего зависит цена Золота — 8 главных причин влияющих на курс Золота

Характеристика рынка золота и от чего зависит цена. Главные причины влияния на цену золота на бирже в России и мире.

Одним из ключевых факторов долгосрочного роста рыночных цен на «желтый металл» считается позиция Китая, продвигающего идею использования «золотого» юаня в качестве новой резервной валюты мирового значения. Однако динамика цен на золото – это более сложный феномен и нужно понимать, от чего зависит курс золота, чтобы рассматривать его в аспекте глобального рынка.

Кроме того, нужно учесть кратковременные и среднесрочные тренды, которые могут ощутимо отличаться от долгосрочных тенденций, определяющих движение цен.

В настоящее время эксперты стараются понять, как дальше поведет себя курс золота на мировом рынке. Стоит ли сейчас рассчитывать на продолжение восходящего тренда? Или уже нужно готовиться к коррекции – снижению цены, неизбежно следующему за уверенным ростом рыночной стоимости?

Чтобы более компетентно рассматривать такие вопросы, нужно сначала определить, что влияет на курс золота в нынешних условиях рынка драгоценных металлов.

Что влияет на рыночный курс золота

Если рассматривать фундаментальные предпосылки, определяющие динамику рыночной цены золота, то нужно отметить весьма противоречивый характер. Это связано с тем, что благородный металл применяется в разных сферах.

- Во-первых, его используют как промышленное сырье (например, для изготовления различных ювелирных изделий, в производстве электронных устройств).

- Во-вторых, золото рассматривают как финансовый инструмент – инвестиционный актив, который покупается и продается на соответствующих рынках. По этой причине многие инвесторы – как физические, так и юридические лица – включают золото в свои портфели.

- Кроме того, этот драгоценный металл традиционно используется центральными банками многих государств для формирования необходимых резервов.

Очевидно, что участники рынка по-разному реагируют на одни и те же обстоятельства, предопределяющие курсовую динамику драгоценных металлов. Именно поэтому рыночная стоимость золота постоянно находится под влиянием большого числа разнонаправленных факторов, среди которых можно особо выделить:

- Спрос на золото со стороны центральных банков при формировании резервов. Учитывая крупные масштабы сделок, совершаемых финансовыми регуляторами, фактор изменения такого спроса существенным образом воздействует на рынок.

- Монетарную политику центральных банков различных стран. Прежде всего, речь идет о наиболее влиятельных структурах – о Федеральной Резервной Системе США (ФРС), Европейском Центральном Банке (ЕЦБ), Банке Японии и других финансовых регуляторах. При этом важная роль отводится действиям этих регуляторов в сфере изменения ключевых процентных ставок.

- Динамику валютного курса доллара США (USD) – важнейший фактор, оказывающий ощутимое влияние на цену «благородного» металла.

- Промышленный спрос на этот драгоценный металл. Не следует забывать о том, что золото используется и в реальном секторе экономики.

- Ситуацию в сфере добычи золота. Это ключевой фактор предложения драгоценного металла на рынке. Однако его влияние на курс золота не следует преувеличивать – нужно учитывать интервал времени, для которого такое влияние оценивается.

Вышеперечисленные факторы в той или иной степени воздействуют на рыночный курс золота.

Зависимость стоимости золота от мировой экономики

Традиционно инвесторы воспринимают Gold, как актив для защиты в условиях кризиса. В период стабильности ценность металла подкрепляется ограниченными запасами.

Во время экономических или политических потрясений закономерно повышается инвестиционный спрос на золото. Этот драгоценный металл становится «тихой гаванью» для обладателей сбережений, желающих переждать очередной кризис.

На протяжении последних 20 лет эти правила по-прежнему действуют, но с учетом некоторых оговорок.

Когда кризис только начинается, многие рынки переживают серьезный шок, что нередко выражается масштабным обвалом цен. В этом случае золото может также подешеветь на некоторое время, следуя за глобальной тенденцией всеобщего спада. Кстати, подобная ситуация наблюдалась во время кризиса 2008 года – примерно с августа по октябрь.

Испытывая явный дефицит ликвидности, многие инвесторы предпочли распродавать все имеющиеся активы – золото не стало тогда исключением. Однако снижение курса драгметалла оказалось не таким сильным, как ценовой обвал акций. Зато с 2009 по 2012 годы рыночный курс золота увеличился практически в 3 раза, успешно отыграв падение 2008 года.

В 2020 году во время глобального кризиса из-за пандемии на рынке золота сложилась ситуация, подобная 2008 году. В марте 2020, когда кризисные явления только проявились, золото быстро и заметно подешевело. Однако уже в апреле благородный металл ощутимо вырос в цене, стремительно восстановив утраченные позиции и показав курс на дальнейшее повышение.

При этом фондовый рынок опять же сильно обвалился, а золото, как это часто бывает в кризисной ситуации, стало приносить инвесторам прибыль. В августе 2020 курс золота очередной раз обновил исторический максимум.

Важные отчеты по золотым резервам и анализу рынка

Кроме теории и общего понимания, важно читать государственные и банковские отчеты по рынку золота. Ключевые источники:

Активность центральных банков на глобальном рынке золота

Когда центральные банки активно покупают золото для формирования резервов, благородный металл дорожает. Если центробанки распродают золотые запасы в значительных объемах, курс драгметалла падает. Учитывая колоссальные масштабы подобных операций, рынок золота соответствующе реагирует на это.

Например, крупный обвал цен на золото был зафиксирован в 2013 году. Столь сокрушительное падение курса было вызвано сразу несколькими причинами, но главным фактором такого снижения стала мера, предпринятая Центральным банком Кипра.

В условиях местного финансового кризиса данный регулятор активно распродавал запасы «желтого» металла. Это привело к тому, что в течение каких-то 4 дней котировки золота упали с $1600 до 1350 USD за тройскую унцию.

Те, кто прочитал новость в газете в первый день, мог еще 3 дня после этого вести активный трейдинг на понижение, зарабатывая внушительные суммы.

Монетарная политика

Нужно отметить, что причины вышеупомянутого обвала курса золота, произошедшего в 2013 году, не ограничивались одним только кризисом на Кипре. Приблизительно в это же время на рынке стали распространяться слухи о возможном прекращении программы количественного смягчения (сокращенно – QE), реализуемой Федеральным Резервом США (ФРС) с предыдущего 2012 года.

Как известно, данная программа эффективно способствовала насыщению американской экономики денежными средствами (ликвидностью), а это, в свою очередь, косвенно стимулировало спрос на рынке золота. Таким образом, завершение программы QE должно было закономерно привести к сокращению спроса на драгоценные металлы.

Как процентные ставки влияют на цену золота

Пример, приведенный выше, идеально иллюстрирует, как ФРС США, обладающий статусом американского центрального банка, повлиял на рыночный курс золота. Однако влияние, оказываемое на рынок драгметаллов через официальную монетарную политику, реализуется также посредством изменения процентных ставок финансового регулятора.

В данном контексте необходимо учитывать следующие обстоятельства:

- Если центральный банк страны реализует программу количественного смягчения, уменьшает ключевые процентные ставки или предпринимает иные меры, которые поддерживают (увеличивают) ликвидность в экономике, это приводит к повышению рыночного спроса на золота.

- Если ЦБ повышает ключевую ставку, а также предпринимает иные меры, способствующие сокращению количества денег в национальной экономике, это приводит к снижению рыночного спроса на золото и падению курса золота.

Все вышеперечисленные моменты касаются также монетарной политики, осуществляемой Европейским Центральным Банком (ЕЦБ), финансовыми регуляторами Великобритании, Швейцарии и некоторых других европейских стран, а также центральными банками Японии, Китая. Однако монетарная политика ФРС США оказывает на рынок золота большее влияние, чем все эти финансовые регуляторы. Преобладающая роль ФРС объясняется и тем, что на бирже стоимость драгметалла оценивается в долларах США (USD).

Если вы хотите вложить деньги в золото, то это можно сделать через проверенных и надежных брокеров:

Как рыночная цена золота зависит от курса доллара

Принципиально важный вопрос заключается в следующем: зависит ли цена золота от курса доллара США? Поскольку GLD оценивается в долларах, курс USD ощутимо влияет на конечную рыночную стоимость золота.

https://www.youtube.com/watch?v=fa1xkn7OfZYu0026t=16s

Таким образом, падение курса USD приводит к повышению цены золота и наоборот.

Зависимость курса золота от изменения цен на другие активы

Если биржевые активы дорожают более ощутимо, чем «благородный» металл, инвесторы могут предпочесть лидеров роста. Иначе говоря, участники рынка сравнивают различные активы по привлекательности и выбирают наиболее выгодные.

Подобная ситуация наблюдалась после окончания кризиса 2008 года, когда большинство инвесторов стали покупать акции, котировки которых заметно росли. С 2014 года фондовый рынок демонстрирует более существенный рост цен, чем рынок золота. Это становится очевидным, если сравнивать темпы курсовой динамики американского индекса акций S&P 500 и инструмента XAUUSD.

Именно поэтому в данный период времени акции оказались более предпочтительными для инвесторов, чем драгметалл. В результате курс золота заметно понизился, но для участников рынка, приобретающих золото на долгосрочную перспективу, сложившаяся ситуация стала благоприятной. Появилась возможность для выгодной покупки по низкой цене.

Как цена золота зависит от ситуации на рынке нефти

На графиках цен зависимость золота от цены нефти не прослеживается. Нефть также рассчитывается в долларах, в кризисных ситуациях её цена падает, а золото растет. Но это тоже частные случаи, так как в истории было, когда оба актива падали во время кризисов, и также вместе восстанавливались.

Нефть является более повседневным товаром, из которого делают лекарства, пластик, резину, ткани и многое другое. Цена на нефть чувствительна к рынку, но спрос на нее очень велик.

Теоретически можно найти взаимосвязи, но не стоит ориентироваться на рынок нефти, чтобы прогнозировать стоимость золота, это все-таки другой рынок.

Геополитическая нестабильность – фактор, ощутимо влияющий на цену золота

Говоря о том, что влияет на цену золота, нужно учитывать фактор геополитики. Торговые войны, обмен санкциями, вооруженные противостояния, негативная риторика на уровне представителей высшего руководства стран – все эти обстоятельства ухудшают ситуацию в мире, обостряют напряженность в отношениях между государствами.

Нестабильность в геополитической сфере способствует повышению инвестиционных, экономических рисков. Как следствие, это часто приводит к увеличению рыночной стоимости золота, поскольку роль драгметалла как защитного актива ощутимо возрастает при таких обстоятельствах.

При этом самое существенное влияние на курсовые позиции «благородного» металла оказывают именно те события, в которых участвуют США, Китай или Евросоюз – ведущие мировые игроки. Курс золота в России также формируется с учетом фактора геополитики.

Например, стремительный подъем котировок золота, который наблюдался в 2019 году, был вызван очередным торговым противостоянием, произошедшим между Китаем и США. На фоне этого геополитического конфликта многие инвесторы активно переводили свои средства в более безопасные (защитные) активы.

Промышленный спрос

- Центробанки – 9% мирового спроса.

- Инвесторы – 30%.

- Ювелиры – 53%.

- Промышленные потребители – 8%.

Очевидно, что производители ювелирных изделий являются ключевыми покупателями на рынке этого драгметалла. Однако по факту ювелиры практически не влияют на курс золота, что подтверждается исследованиями некоторых экспертов, проведенными за последние десятилетия. Между тем, рыночная стоимость может зависеть от следующих обстоятельств:

- Падение потребительского спроса на ювелирные изделия по причине всеобщего кризиса в экономике.

- Увеличение спроса на драгоценности и украшения, подкрепленное экономическим подъемом.

Влияние объемов добычи

В СМИ иногда публикуются сообщения о том, что на определенных золотых рудниках (как правило, крупнейших) увеличились или сократились объемы добычи.

В текущем моменте времени и на весьма краткосрочную перспективу подобные новости, конечно, могут способствовать падению или повышению курса драгметалла. Но в среднесрочном и долгосрочном аспектах такая информация практически не влияет на рыночную стоимость золота.

Себестоимость добычи золота составляет примерно 1000 USD в расчете на одну унцию. При этом курс драгметалла на бирже иногда может оказаться ниже данной отметки.

Кроме того, следует знать, что около 37% всех объемов «благородного» металла на самом деле получают посредством вторичной переработки сырья (себестоимость такого производства – около 600 USD за унцию в среднем).

А существенная доля золотых запасов находится в хранилищах и фактически не обращается на рынке.

Всё это говорит о том, что себестоимость добычи не следует рассматривать как значительный фактор, оказывающий влияние на цену золота.

Вместо вывода

Чтобы спрогнозировать цену драгметалла, нужно качественно оценить факторы, влияющие на цену золота. Особое внимание стоит обратить на:

- Текущее состояние глобальной экономики и геополитическая ситуация в мире. Если наблюдается кризис, инвесторы могут предъявлять повышенный спрос на золото, традиционно рассматривая его как безопасный инструмент.

- Активность центробанков. Их объемы ощутимо влияют на динамику курса.

- Актуальный подход ФРС США и других финансовых регуляторов к монетарному регулированию. Нужно учесть ожидания рынка, касающиеся возможного изменения процентных ставок.

- Курсовая динамика доллара США (USD) по отношению ко всем основным валютам.

- Факторы, обеспечивающие дополнительную поддержку действующему тренду на рынке золота. Это могут быть, например, колебания объемов добычи, динамика спроса со стороны промышленных потребителей и ювелиров, изменение цен иных активов (акций, нефти).

Золото выполняет функции безопасного (защитного) инструмента. Долгосрочная ценность «благородного» металла поддерживается ограниченными запасами, традиционным доверием людей и резервным статусом данного актива. В кратковременной же перспективе нельзя исключать, что курс этого драгметалла может сильно колебаться, допуская иногда серьезные обвалы.