- Прогноз развития рынка цветных металлов до 2023 года

- Особенности рынка цветных металлов и сплавов

- Китайский фактор нулевых

- Политика санкций и алюминий

- Причины неустойчивости котировок

- Мировой рынок цветных металлов

- Рынок цветных металлов в 2020, 2021

- Справочные данные

- Анализ мирового рынка цветных металлов

- Анализ производства цветных металлов

- Анализ мировых поставок цветных металлов по странам

- Анализ мировых стран — потребителей цветных металлов

- Анализ торгового баланса рынка цветных металлов

- Анализ цен цветных металлов и прогноз на 2021 год

- Списки компаний — участников мирового рынка цветных металлов

- Анализ рынка цветных металлов России

- Анализ производства цветных металлов

- Анализ импорта цветных металлов в Россию

- Анализ экспорта цветных металлов из России

- Анализ внешнеторговых цен цветных металлов в России

- Оценка потребления цветных металлов России и прогноз на 2021 год

- Адресные списки компаний

- Список основных источников

- Цветные перспективы

- Никелевый взрыв

- Алюминий в цене

- Медные перспективы

- Рынок цветных металлов (январь

Особенности мирового рынка цветных металлов:

Мировой рынок цветных металлов — это совокупность операций по торговле рудами, концентратами и металлами.

Торговля цветными металлами началась несколько тысяч лет назад. Причиной раннего вовлечения металлов в мировой товарооборот является неравномерность их размещения на Земле. Страны, не обладающие собственными запасами металлов, вынуждены были закупать металл.

Основная торговля велась медью и бронзой, что объясняется тем, что медь стала одним из первых используемых металлов. Значительно возросла торговля цветными металлами в период освоения колоний и развития промышленного производства в Европе, куда поставлялись медь и олово из колоний в Латинской Америке. Рост потребления металлов ускорился в XX веке.

С 1973 по 1997 гг. потребление основных цветных металлов увеличилось с 26 до 37 млн. тонн. Производится около 70 различных видов цветных металлов. Лидером на рынке является алюминий — 45%, медь -25%, цинк — 16%, свинец — 11% совокупного производства цветных металлов. На мировом рынке заметное место занимают никель, олово, кобальт, вольфрам, молибден.

Отрасль сталкивается с рядом глобальных проблем, одна из важнейших — проблема ограниченности запасов сырья, возможный путь ее решения — использование вторичного металла. Вторая важная для отрасли проблема — экологическая.

Развитые страны решают ее частично за счет использования экологически чистых технологий, частично за счет переноса производства первичных металлов в развивающиеся страны. Третья проблема — это возрастающая политическая, социальная нестабильность отдельных регионов.

- Особенности мирового рынка цветных металлов:

- 1. неравномерность распределения сырья в разных странах и регионах;

- 2. исчерпаемость ресурсов и высокая доля вторичного сырья на рынке;

- 3. значительная роль на рынке государства и международных организаций;

- 4. стабильная товарная структура;

- 5. основным товарным рынком являются биржи;

6. высокая степень зависимости ряда стран — поставщиков от экспорта одного вида сырья.

Одной из наиболее значительных особенностей мирового рынка металлов является неравномерность распределения на планете запасов руд цветных металлов, и если некоторая часть металлов является достаточно распространённой, то прочие металлы встречаются лишь в ограниченном числе стран.

Одной из важных особенностей мирового рынка цветных металлов является сложившаяся страновая структура. Количество стран-продавцов на рынке ограничено в связи с ограниченностью ресурса, и воздействие на рынок отдельного продавца может быть достаточно значительно.

Как важную характеристику рынка необходимо учитывать то, что металлические руды относятся к исчерпаемым природным ресурсам. Запасов бокситов хватит на 250 лет при текущем уровне добычи, меди — на 55 лет.

Вместе с тем сроки, когда запасы руд цветных металлов полностью будут исчерпаны, могут быть передвинуты благодаря вторичной переработке металлов.

(Круговая диаграмма 1.1.1.)

- Глобально производство меди (имеется в виду добыча руды и получениеиз нее полуфабриката) в мире распределяется следующим образом:

- · Америка (Северная и Южная) – 41%,

- · Азия – 31%,

- · Европа – 21%,

- · Океания – 4%,

- · Африка – 3%.

Табл.1.1.2. Мировая добыча медных руд.

Табл.1.1.3. Запасы и база запасов меди в руде

Обзор рынка цветных металлов за 2007 год: медь.

Для мировых поставщиков меди ноябрь прошел под знаком неудач. Цена на медь по состоянию на начало месяца снизилась до отметки 7535 долларов за тонну.

Негативное влияние на стоимость металла оказали увеличение запасов ЛБМ на складе, пониженный спрос в Японии, Китае и США, а также догадки и вероятном переизбытке меди как в КНР, так и в остальном мире. В итоге за ноябрь медь стала дешевле на десять процентов. Это падения стало самым существенным с апреля 2007 года.

Но за первую неделю декабря цены выросли на 3,7% (до отметки в 6968 долларов за тонну), что оказалось самым значительным подъемом за 10 недель. Поддержка ценам была обеспечена положительными экономическими данными и прогнозами на ближайшее время из США. Сейчас трудно сделать прогноз относительно долгосрочности продолжения роста.

Многие эксперты сходятся во мнении о нестабильности цен на медь, о ее избыточном предложении, а также вероятном снижении применения металла в сфере телекоммуникаций, строительства и производства кабеля, о продолжающемся наращивании мощностей.

Оптимистичный прогноз в отношении цен подкрепляется интересом к освоению новых месторождений меди, напряженные конкурс на право разработки афганских медных залежей Anyak и конкурс по продаже сербской медной компании RTB Bor. Также желание осуществить слияние компаний BHP Billiton и Rio Tinto вселяет надежду в неплохие перспективу меди на ближайшие годы.

Цены на лондонской бирже металлов (LME).

Динамика изменения цен на LME за последний месяц (наличный товар)

(Столбиковая диаграмма 1.1.4.)

Табл. к столбиковой диаграмме1.1.4.

| Дата | Поставка | Запасы, тонн | |

| наличный товар | 3 месяца | ||

| 2008-12-02 | 3530.50 | 3559.00 | 293025 |

| 2008-12-01 | 3595.50 | 3625.00 | 291200 |

| 2008-11-28 | 3581.00 | 3625.00 | 291650 |

| 2008-11-27 | 3665.00 | 3695.00 | 288725 |

| 2008-11-26 | 3742.00 | 3790.00 | 286350 |

| 2008-11-25 | 3565.50 | 3601.00 | 287225 |

| 2008-11-24 | 3715.50 | 3756.00 | 284400 |

| 2008-11-21 | 3470.50 | 3510.00 | 283125 |

| 2008-11-20 | 3430.50 | 3475.00 | 281625 |

| 2008-11-19 | 3565.00 | 3611.00 | 280050 |

| 2008-11-18 | 3511.00 | 3590.50 | 278575 |

| 2008-11-17 | 3580.50 | 3680.00 | 275900 |

| 2008-11-14 | 3722.00 | 3785.00 | 274100 |

| 2008-11-13 | 3591.00 | 3660.00 | 272625 |

| 2008-11-12 | 3592.00 | 3635.00 | 270100 |

| 2008-11-11 | 3690.50 | 3715.00 | 265475 |

| 2008-11-10 | 4005.00 | 4026.00 | 260850 |

| 2008-11-07 | 3761.00 | 3815.00 | 254800 |

| 2008-11-06 | 3890.00 | 3925.00 | 252550 |

| 2008-11-05 | 4071.00 | 4091.00 | 247475 |

| 2008-11-04 | 4231.00 | 4236.00 | 241650 |

| 2008-11-03 | 3960.00 | 3965.00 | 237925 |

1.2 Прогноз развития мирового рынка меди до 2013 года

Прогноз развития рынка цветных металлов до 2023 года

Куплю 2 Продам 10

- Труба бу 530 мм стенка 6 мм, объем 2 тонн

- Труба бу 426 мм стенка 11 мм, объем 25 тонн

- круг ст 95Х18

- круг ст 35хгса

- Труба бу 377 мм стенка 9.5 мм, объем 6 тонн

- 460р!!! Трубы нержавеющие 18х2, 25х1,5, 32х2, 57х2, 530х30 1…

- Купим теплообменники Б/У 10Х17Н13М2Т, 12Х18Н10Т. Неликвиды. Нержавейку. 8-900-088…

- Купим листы, плиты, бесшовные нержавеющие трубы лежалые и б/у. Неликвид. Складские остатки. Нержавейка. Титан….

- Сталь 30ХГСА холоднокатаная

- Швеллер

Все объявления

Главная / Новости / Цветная металлургия в России / Прогноз развития рынка цветных металлов до 2023 года

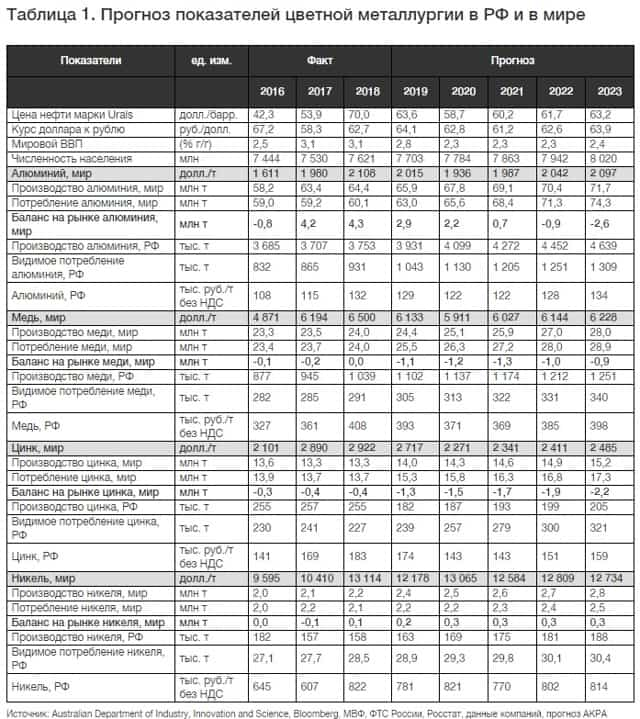

Аналитическое Кредитное Рейтинговое Агенство (АКРА) опубликовало прогноз развития рынка цветных металлов до 2023 года.

К 2022 году на рынке алюминия образуется дефицит

Значительная роль, которую UC Rusal (более 5,6% мирового производства) играет на глобальном рынке алюминия, снижает потенциальные потери российской отрасли по производству металла в случае введения новых санкций. Так, потребители алюминия в США встали на защиту интересов российской компании, опасаясь резкого роста цен на металл в результате введения полномасштабных санкций.

Рост цен на алюминий в 2018 году позволил большому количеству производителей, в том числе в Китае, на который приходится половина мировых мощностей, увеличить объем производства металла.

Суммарное мировое производство алюминия в 2018 году достигло 64,4 млн т, что привело к избытку предложения, который сохранится до 2021 года.

Однако в 2022–2023 годах ситуация изменится на противоположную на фоне быстрого роста мирового потребления металла.

По оценкам АКРА, вероятное введение тарифов на импорт алюминиевой продукции в Россию для стимулирования собственного производства, а также значительная поддержка внутреннего спроса (предложения по использованию алюминия в автопромышленности и строительстве) обеспечат дополнительную загрузку мощностей российских компаний по выпуску металлопроката, что положительно скажется на их финансовых результатах. По данным Алюминиевой Ассоциации, загрузка мощностей по производству алюминиевого проката в РФ в 2018 году составила около 79% (+3 п. п. по сравнению с предыдущим годом). По расчетам АКРА, суммарное внутреннее потребление алюминия в РФ в 2019 году превысит 1 млн т.

Российский рынок алюминиевого проката в 2018 году демонстрировал большой потенциал импортозамещения, реализация которого в дальнейшем может способствовать росту внутреннего потребления металла. В 2018 году РФ импортировала более 200 тыс. т продукции из алюминия с добавленной стоимостью на общую сумму более 730 млн долл. США.

Дефицит на рынке меди увеличится в ближайшие два года

АКРА ожидает, что дефицит на мировом рынке меди сохранится вплоть до 2023 года, так как рост спроса на металл продолжит опережать развитие производственных мощностей.

По прогнозу АКРА, потребление меди на рынке РФ будет постепенно расти и к 2023 году достигнет 340 тыс. т по сравнению с 291 тыс. т в 2018–м. Замещение импорта медных труб, фитингов и прочих видов проката позволит увеличить общую загрузку мощностей заводов по обработке цветных металлов с 43% в 2018 году до 60% к 2023–му.

По оценкам АКРА, крупнейшие игроки на рынке меди РФ недополучают около 15% от EBITDA отрасли в 2018 году из-за импорта медного проката.

Участники рынка отмечают, что на данный момент российская медная продукция по качеству уступает зарубежным аналогам, однако данное отставание можно устранить за счет приобретения зарубежного прокатного оборудования.

Дефицит на рынке цинка сохранится до 2023 года, но не повлияет на цены

По оценкам АКРА, дефицит на рынке цинка продлится до 2023 года, что связано с недостаточными инвестициями в добычу и геологоразведку металла в 2009–2017 годах.

Однако стоит отметить, что глобальный дефицит уже не будет способствовать росту цен, поскольку их значительный подъем в 2016–2018 годах во многом объясняется спекулятивными, нежели фундаментальными факторами, влияние которых сошло на нет.

Потребление цинка в России в 2018 году составило 250 тыс. т, а к 2023–му, по прогнозу АКРА, оно увеличится до 300 тыс. т. По оценкам Агентства, импорт цинка в РФ значительно вырастет к 2019 году до 40 тыс. т (около 20 тыс. т в 2018–м), тогда как экспорт снизится до 18 тыс. т (порядка 48 тыс. т в 2018–м) из-за консервации завода «Электроцинк».

- На рынке никеля впервые за долгое время образуется профицит

- По оценкам АКРА, на рынке никеля в 2019 году впервые за долгие годы сформируется профицит, который связан прежде всего с увеличением производства металла из российской руды, а также с запуском проектов в Индонезии, Бразилии и восстановлением производства на Филиппинах.

- Читать обзор полностью

Источник:

Особенности рынка цветных металлов и сплавов

Цветные металлы состоят из следующих разновидностей: легкие, тяжелые, тугоплавкие, ценные, редкоземельные, рассеянные и радиоактивные. Особенности использования цветных металлов и источники их производства, влияют на динамику цен и поступательное развитие мирового рынка цветных металлов.

Они применяются в научно-технических отраслях, производствах, связанных с приборостроением, изобретательством, компьютерными технологиями, информационными системами, спутниковой связью. Непропорциональное распределение месторождений цветных металлов и их удаленность от производства, где они необходимы, регулируется торгово-финансовыми инструментами биржевых торгов.

Китайский фактор нулевых

В начале столетия на рынке цветных металлов появился новый сильный игрок. Если раньше Китай, обладающий большими запасами полезных ископаемых, использовал их для внутреннего производства, то теперь, значительно выросла доля экспортных продаж.

Дешевая рабочая сила и наличие природных ископаемых – два фактора, позволившие стране уменьшить издержки производства и сформировать на рынке цветных металлов явление, называющееся «китайский фактор».

На сегодняшний день КНР крупнейший производитель большинства позиций и потребитель одновременно.

Основной проблемой развития рынка цветных металлов является конфронтационная политика мировых держав. Нестабильность социально-экономических связей, война санкций между игроками приводит к падению спроса и повышенному риску совершения сделок на бирже цветных металлов.

Политика санкций и алюминий

Среди последних событий, наибольший ценовой резонанс вызвали санкции министерства финансов США в отношении крупнейшего производителя алюминия «РУСАЛ». Вслед за этим появилось заявление официальных кругов Нью-Йоркской и Лондонской биржи металлов, отказывающихся вести биржевые операции с участием продукции данного производителя.

Ситуация побудила покупателей осуществить закупки данной позиции. Вложив деньги в металл, многие надеялись переждать период лихорадки цен. Это обесточило запасы алюминия на «РУСАЛЕ» и вызвало заметный скачок его стоимости. Стихийный характер сделок вернул ситуацию, связанную с котировками на алюминий в состояние шестилетней давности.

Цены на алюминиевый прокат https://ulyanovsk.sv-metal.ru/catalog/alluminiy/ за последний год, менялись незначительно.

Спад форс-мажорного спроса выровняет динамику на рынке алюминия, но на другом ценовом уровне.

Причины неустойчивости котировок

Ценовые транзакции на рынке цветных металлов из-за неуравновешенной политики обрели статус повышенной волатильности. Торги очень чутко реагировали на взаимоотношения партнеров США-Китай.

Когда паритет выравнивался, это было заметно и по динамике цен, и по взаимовыгодным торгам.

Падение градуса политических дебатов и ситуация ослабления доллара позитивно влияли на состояние биржевых котировок.

Ценовая ситуация вокруг никеля провоцирует риски, становясь причиной вероятного закрытия никелевых месторождений на Филиппинах. Это, несомненно, влияет на корректировку стоимости металла на биржевых сессиях.

Развивающийся рынок электромобилей стал позитивным фактором устойчивого спроса на медь. Котировки, связанные с ней, набирают вес и приобретают очертания стабильности. Электромобиль требует в 5-9 раз большее присутствие меди, нежели обычные автомашины с механизмом внутреннего сгорания.

Нынешнее состояние политической арены не позволяет делать долговременный прогноз относительно устойчивости рынка цветных металлов. Краткосрочное равновесие биржевого цветмета может в любой момент нарушиться, резонируя событиям внешней политики.

Мировой рынок цветных металлов

Цветные металлы являются важной частью мировой торговли, и их потребление в последние десятилетия в результате развития новых отраслей растет.

В настоящее время цветные металлы находят широкое применение в отраслях: строительство, инфраструктурные объекты, машиностроение, включая транспортное, электроника, сфера высоких технологий, связь и телекоммуникации.

К группе цветных металлов относят все металлы, за исключением железа, поэтому их часто называют нежелезными. По физическим и химическим свойствам их делят на: легкие (алюминий, магний, титан, бериллий, литий и др.), тяжелые (медь, никель, кобальт, свинец, олово, цинк и др.

), тугоплавкие (вольфрам, молибден, ниобий, тантал, хром, цирконий и др.), благородные, или драгоценные (золото, серебро, платина и платиновые металлы), рассеянные, редкоземельные, радиоактивные, в числе которых уран.

Металлы, которые относительно недавно вошли в сферу промышленного производства и используются в ограниченных масштабах, называются редкими. К ним относят все рассеянные, редкоземельные и радиоактивные металлы, большую часть тугоплавких и некоторые легкие металлы. Цветная металлургия по объемам производства примерно в 20 раз меньше черной, но обладает большим ассортиментом выпускаемой продукции.

В производстве цветных металлов залогом конкурентоспобности является обеспеченность сырьем и эффективность его добычи, дешевая электроэнергия, низкие экологические издержки. Природные руды многих цветных металлов характеризуются низким и даже очень низким содержанием полезного компонента.

Даже после обогащения масса пустой породы в товарном сырье цветных металлов в разы превышает массу металла. Кроме того, первичная переработка руды — экологически грязный процесс.

Все это в совокупности стимулирует развитие выплавки металлов в местах добычи с последующей их продажей в страны-потребители, где осуществляется рафинирование металла и/ или его прокатка.

Цветная металлургия, как и черная, в последнее время более высокими темпами растет в развивающихся странах и в первую очередь в Китае, который в настоящее время превратился в крупнейшего в мире производителя многих видов металлов.

Он занимает первые места по производству свинца, цинка, глинозема, алюминия, меди, никеля и других металлов и одновременно является одним из основных их потребителей, предъявляя все более возрастающий импортный спрос. Так, в период мирового кризиса рынок металлов, хотя и «просел», но не так глубоко, как это было бы без спроса со стороны Китая.

Импорт Китая явился серьезным стимулятором роста производства и экспорта металлов в странах АТР — Чили, Перу, Австралии, Филиппинах, Индонезии и др.

Большое влияние на рынок металлов оказывают запасы на складах, их величина и динамика. Создание запасов рассматривается участниками рынка как своего рода механизм регулирования цен, спроса и предложения.

В отдельные периоды их размер может достигать 10—15 % мирового годового производства металла. На середину 2017 г. запасы выросли по некоторым металлам на 30—40 %. Запасы формируются биржами, производителями и потребителями.

Также создаются так называемые стратегические запасы стран, но их, как правило, учесть трудно.

Цены на цветные металлы формируются в процессе биржевых торгов. Наиболее авторитетной торговой площадкой выступает Лондонская биржа металлов (ЛБМ). Цены на рынке металлов крайне вола- тильны и определяются ожиданиями в отношении динамики спроса и предложения данного товара.

Они уже мало связаны с уровнем производства, состоянием текущего спроса и предложения, а зависят больше от спекуляций на биржах. Как уже отмечалось, подавляющая часть биржевых операций связана не с реальными поставками, а со сделками, где контракт купли-продажи рассматривается как финансовый документ. Например, по итогам 2016 г.

биржевой оборот основных цветных металлов превысил объемы их выпуска примерно в 40 раз. Для никеля это соотношение и вовсе достигло 140. Кроме того, металлы активно привлекаются в качестве обеспечения по финансовым сделкам, надолго оставаясь на биржевых или внебиржевых складах.

Регулирующие органы вносят изменения в правила торговли или предоставления денег, только когда ситуация становится критичной. Например, когда с рынка сначала постепенно вымывается значительный объем металла, создаются дефицит и условия для быстрого подорожания и появляется угроза обрушения рынка.

После долгого периода низкой конъюнктуры с середины «нулевых» начался рост цен на металлы, которые в предкризисный период достигли многолетнего максимума, сменившегося затем резким спадом в середине 2009 г., восстановлением к 2011 г., новым спадом в 2013— 2016 гг. и подъемом с 2017 г. (рис. 3.1).

В целом следует подчеркнуть, что для начала XXI в. характерен новый подход к рассмотрению ситуации на сырьевых рынках.

Акцент делается на взаимозависимости и системности факторов влияния, что предполагает усиление контроля со стороны международных организаций и институтов за спекулятивными операциями, проведение всестороннего комплексного анализа ситуации и создания системы мер раннего предупреждения о рисках, возникающих при коммерческом внедрении новых технологий[1].

Рис. 3.1. Цены на медь и алюминий на Лондонской бирже металлов с 2010 г. по 11 июня 2018 г.1

Россия — один из крупнейших в мире производителей и экспортеров цветных металлов.

Основной объем экспорта цветных металлов приходится на алюминиевую группу: первичный алюминий (35 %), алюминиевую продукцию (7,8 %), штейн и глинозем (4,9 %).

На втором месте по значимости — медь (23,4 %) и медная продукция (6,5 %), на третьем — никель (8,9 %). Прочие металлы — 4,0 %, на руды и лом приходится вместе 4,2 % (рис. 3.2).

Рис. 3.2. Структура российского экспорта цветных металлов в 2017 г. в %1 2

Медь является одним из важнейших материалов, имеющих очень широкое применение в современной экономике: строительстве; электротехнике — для изготовления силовых кабелей, проводов и других проводников; в производстве труб, применяемых в системах водо- и газоснабжения, отопления, кондиционирования, в холодильных агрегатах.

Источник: http://metal4u.ru/lme/ (дата обращения: 28.09.2018).

Источник:

Рынок цветных металлов в 2020, 2021

СОДЕРЖАНИЕ ИССЛЕДОВАНИЯ РЫНКА ЦВЕТНЫХ МЕТАЛЛОВ

Справочные данные

Описание продукции, сегментов, номенклатура HS

Анализ мирового рынка цветных металлов

Анализ производства цветных металлов

- Диаграмма 1 – Динамика производства меди в мире 2019 — 2020 и прогноз 2021, тонн

- Диаграмма 2 – Динамика производства алюминия в мире 2019 — 2020 и прогноз 2021, тоннДиаграмма 3 – Динамика производства никеля в мире 2019 — 2020 и прогноз 2021, тоннДиаграмма 4 – Динамика производства свинца в мире 2019 — 2020 и прогноз 2021, тоннДиаграмма 5 – Динамика производства цинка в мире 2019 — 2020 и прогноз 2021, тонн

- Диаграмма 6 – Динамика производства олова в мире 2019 — 2020 и прогноз 2021, тонн

Анализ мировых поставок цветных металлов по странам

Диаграмма 7 – Доли стран в поставках меди в 3 квартале 2020, %Таблица 1 – Рейтинг стран-поставщиков меди 3 квартал 2019 – 2020, долл.Диаграмма 8 – Доли стран в поставках алюминия в 3 квартале 2020, %Таблица 2 – Рейтинг стран-поставщиков алюминия 3 квартал 2019 – 2020, долл.

Диаграмма 9 – Доли стран в поставках никеля в 3 квартале 2020, %Таблица 3 – Рейтинг стран-поставщиков никеля 3 квартал 2019 – 2020, долл.Диаграмма 10 – Доли стран в поставках свинца в 3 квартале 2020, %Таблица 4 – Рейтинг стран-поставщиков свинца 3 квартал 2019 – 2020, долл.

Диаграмма 11 – Доли стран в поставках цинка в 3 квартале 2020, %Таблица 5 – Рейтинг стран-поставщиков цинка 3 квартал 2019 – 2020, долл.Диаграмма 12 – Доли стран в поставках олова в 3 квартале 2020, %

Таблица 6 – Рейтинг стран-поставщиков олова 3 квартал 2019 – 2020, долл.

Анализ мировых стран — потребителей цветных металлов

Диаграмма 13 – Доли стран в закупках меди в 3 квартале 2020, %Таблица 7 – Рейтинг стран-потребителей меди 3 квартал 2019 – 2020, долл.Диаграмма 14 – Доли стран в закупках алюминия в 3 квартале 2020, %Таблица 8 – Рейтинг стран-потребителей алюминия 3 квартал 2019 – 2020, долл.

Диаграмма 15 – Доли стран в закупках никеля в 3 квартале 2020, %Таблица 9 – Рейтинг стран-потребителей никеля 3 квартал 2019 – 2020, долл.Диаграмма 16 – Доли стран в закупках свинца в 3 квартале 2020, %Таблица 10 – Рейтинг стран-потребителей свинца 3 квартал 2019 – 2020, долл.

Диаграмма 17 – Доли стран в закупках цинка в 3 квартале 2020, %Таблица 11 – Рейтинг стран-потребителей цинка 3 квартал 2019 – 2020, долл.Диаграмма 18 – Доли стран в закупках олова в 3 квартале 2020, %

Таблица 12 – Рейтинг стран-потребителей олова 3 квартал 2019 – 2020, долл.

Анализ торгового баланса рынка цветных металлов

Таблица 13 – Расчет мирового торгового баланса рынка меди по странам 3 кв. 2020, долл.Таблица 14 – Расчет мирового торгового баланса рынка алюминия по странам 3 кв. 2020, долл.

Таблица 15 – Расчет мирового торгового баланса рынка никеля по странам 3 кв. 2020, долл.Таблица 16 – Расчет мирового торгового баланса рынка цинка по странам 3 кв. 2020, долл.

Таблица 17 – Расчет мирового торгового баланса рынка свинца по странам 3 кв. 2020, долл.

Таблица 18 – Расчет мирового торгового баланса рынка олова по странам 3 кв. 2020, долл.

Анализ цен цветных металлов и прогноз на 2021 год

- Таблица 19 – Анализ цен и запасов меди на LME в 2019-2020, и прогноз на 2021, долл/тоннТаблица 20 – Анализ цен и запасов алюминия на LME в 2019-2020, и прогноз 2021, долл/тоннТаблица 21 – Анализ цен и запасов никеля на LME в 2019-2020, и прогноз на 2021, долл/тоннТаблица 22 – Анализ цен и запасов цинка на LME в 2019-2020, и прогноз на 2021, долл/тоннТаблица 23 – Анализ цен и запасов свинца на LME в 2019-2020, и прогноз на 2021, долл/тонн

- Таблица 24 – Анализ цен и запасов олова на LME в 2019-2020, и прогноз на 2021, долл/тонн

Списки компаний — участников мирового рынка цветных металлов

- Таблица 25 – Списки компаний участников рынка медиТаблица 26 – Списки компаний участников рынка алюминияТаблица 27 – Списки компаний участников рынка никеляТаблица 28 – Списки компаний участников рынка свинцаТаблица 29 – Списки компаний участников рынка цинка

- Таблица 30 – Списки компаний участников рынка олова

Анализ рынка цветных металлов России

Описание продукции в России, Номенклатура ВЭД

Анализ производства цветных металлов

- Диаграмма 19 – Динамика производства меди в России 2017-2020 и прогноз 2021, тоннДиаграмма 20 – Динамика производства алюминия в России 2017-2020 и прогноз 2021, тоннДиаграмма 21 – Динамика производства никеля в России 2017-2020 и прогноз 2021, тоннДиаграмма 22 – Динамика производства свинца в России 2017-2020 и прогноз 2021, тоннДиаграмма 23 – Динамика производства цинка в России 2017-2020 и прогноз 2021, тонн

- Диаграмма 24 – Динамика производства олова в России 2017-2020 и прогноз 2021, тонн

Анализ импорта цветных металлов в Россию

Диаграмма 25 – Доли металлов в импорте в Россию за 9 мес. 2020, %Диаграмма 26 – Доли стран-поставщиков в Россию цветных металлов за 9 мес. 2020, %Диаграмма 27 – Доли регионов-покупателей в России цветных металлов за 9 мес. 2020, %Таблица 31 – Импорт меди по странам и регионам в Россию 2017 – 9 мес.

2020, тоннТаблица 32 – Импорт алюминия по странам и регионам в Россию 2017 – 9 мес.2020, тоннТаблица 33 – Импорт никеля по странам и регионам в Россию 2017 – 9 мес.2020, тоннТаблица 34 – Импорт свинца по странам и регионам в Россию 2017 – 9 мес.

2020, тоннТаблица 35 – Импорт цинка по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 36 – Импорт олова по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Анализ экспорта цветных металлов из России

Диаграмма 28 – Доли металлов в экспорте из России за 9 мес. 2020, %Диаграмма 29 – Доли регионов-экспортеров из России цветных металлов за 9 мес. 2020, %Диаграмма 30 – Доли стран-покупателей Российских цветных металлов за 9 мес. 2020, %Таблица 37 – Экспорт меди по странам и регионам в Россию за 9 мес.

2020 годах, тоннТаблица 38 – Экспорт алюминия по странам и регионам в Россию за 9 мес. 2020 годах, тоннТаблица 39 – Экспорт никеля по странам и регионам в Россию за 9 мес. 2020 годах, тоннТаблица 40 – Экспорт свинца по странам и регионам в Россию за 9 мес.

2020 годах, тоннТаблица 41 – Экспорт цинка по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 42 – Экспорт олова по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Анализ внешнеторговых цен цветных металлов в России

Таблица 43 – Анализ цен меди в России 2017 – 9 мес.2020, долл/т. Таблица 44 – Анализ цен алюминия в России 2017 – 9 мес.2020, долл/т. Таблица 45 – Анализ цен никеля в России за 2017 – 9 мес.2020, долл/т. Таблица 46 – Анализ цен свинца в России за 2017 – 9 мес.2020, долл/т. Таблица 47 – Анализ цен цинка в России за 2017 – 9 мес.2020, долл/т.

Таблица 48 – Анализ цен олова в России за 2017 – 9 мес.2020, долл/т.

Оценка потребления цветных металлов России и прогноз на 2021 год

- Таблица 49 – Расчет видимого потребления меди в 2017-2020 и прогноз на 2021, тоннТаблица 50 – Расчет видимого потребления алюминия в 2017-2020 и прогноз на 2021, тоннТаблица 51 – Расчет видимого потребления никеля в 2017-2020 и прогноз на 2021, тоннТаблица 52 – Расчет видимого потребления свинца в 2017-2020 и прогноз на 2021, тоннТаблица 53 – Расчет видимого потребления цинка в 2017-2020 и прогноз на 2021, тонн

- Таблица 54 – Расчет видимого потребления олова в 2017-2020 и прогноз на 2021, тонн

Адресные списки компаний

- Таблица 55 – Адресные списки компаний участников рынка медиТаблица 56 – Адресные списки компаний участников рынка алюминияТаблица 57 – Адресные списки компаний участников рынка никеляТаблица 58 – Адресные списки компаний участников рынка цинкаТаблица 59 – Адресные списки компаний участников рынка свинца

- Таблица 60 – Адресные списки компаний участников рынка олова

Список основных источников

Список зарубежных источниковСписок Российский источников

Цветные перспективы

Рынки металлов сейчас благоволят производителям.

Несмотря на санкционный кризис, вызванный конфликтом на Украине и COVID-19, металлурги, производящие алюминий, медь и никель, пока могут с определенным позитивом смотреть в будущее.

О реальности их перспектив говорят высокие цены на эти металлы, которые не могут сохраняться долго, но пока производители имеют все шансы отлично заработать.

Никелевый взрыв

Мировой рынок металлов испытывает большой стресс. Пандемия и санкционный кризис подорвали цепочки поставок, вызвав рекордные цены, которые кратно превышают себестоимость производства.

«Глядя на условную маржу, которой пользуются майнеры, можно предположить, что рост цен в лучшем случае непрочен.

Рентабельность намного превышает исторические нормы, и такое резкое расхождение цены и себестоимости не может длиться бесконечно»,— считает вице-президент Wood Mackenzie Робин Гриффин. Однако пока производители имеют все шансы отлично заработать.

Сейчас цена на никель на LME находится на уровне $27 890 за тонну, однако в марте этот металл наделал много шума на торгах. 8 марта торги никелем на LME были приостановлены, когда цена металла выросла почти втрое за две сессии и превысила $100 тыс. за тонну. Все совершенные в тот день сделки общим объемом около $3,9 млрд были отменены.

Рынок этого металла подвержен колебаниям. «Норникель», один из крупнейших производителей этого металла в мире, в конце прошлого года прогнозировал, что в 2022-м рынок перейдет в состояние профицита в размере 59 тыс.

тонн, который будет преимущественно сосредоточен на рынке низкосортного никеля, тогда как рынок высокосортного никеля будет находиться в балансе с риском перехода в состояние дефицита.

Но высока вероятность того, что прогнозируемое увеличение предложения может вновь не оправдаться и рост на 20% по сравнению с предыдущим годом не будет реализован, в то время как спрос на никель может остаться таким же высоким, как и в 2021-м, считает компания.

Прогноз долгосрочного спроса на никель связан с развивающимся сектором электромобилей при поддержке государственных стимулов по всему миру.

По оценкам Wood Mackenzie, использование никеля в батареях увеличилось на 900 тыс. тонн за последние шесть месяцев. В основном это происходит из-за более высоких обязательств правительств и автопроизводителей по нулевому уровню выбросов.

Аналитики ожидают, что аккумуляторы станут основным двигателем спроса на никель в будущие два десятилетия. Однако поставка дополнительных объемов может стать сложной задачей.

В Wood Mackenzie оценивают потребность в дополнительном производстве никеля в 1,65 млн тонн в период с 2026 по 2038 год. Основные мощности вводились в последние годы в Индонезии, однако это негативно повлияло на окружающую среду.

Обязательства, которые страна берет на себя в части ограничений по вырубке леса и строительства угольных электростанций, делает ввод новых мощностей нужными темпами крайне затруднительным.

Алюминий в цене

В 2021 году средняя цена алюминия составляла около $2,5 тыс. за тонну против $1,8 тыс. за тонну в 2020-м. Таким образом, алюминий поднялся на максимально высокий за последние пять лет уровень, комментирует управляющий директор рейтингового агентства НКР Дмитрий Орехов.

Причинами столь бурного роста стали увеличение спроса на фоне постпандемийного восстановления экономики, сужение объема предложения за счет закрытия производств в Европе, введение экологических стандартов у крупных производителей и сокращение запасов металла на складах.

Также на рост цены повлияли увеличение цены на газ и электричество, которое лежит в основе себестоимости, и происшедший в сентябре 2021 года военный переворот в Гвинее, крупнейшем производителе бокситов.

С начала 2022 года, когда цена алюминия была $2,8 тыс. за тонну, металл на фоне санкций Запада в отношении России, которая занимает около 13% мирового рынка алюминия без учета Китая, к началу марта превысила $4 тыс. К началу мая цена опустилась ниже $2,8 тыс. за тонну.

Понижающий тренд, отмечает господин Орехов, вызван снижением экономической активности в Китае из-за ухудшения эпидемиологической ситуации, ужесточением денежно-кредитной политики крупнейшими центробанками мира в виде роста ключевой ставки, что привело к укреплению американской валюты и снижению инвестиционного спроса на металлы.

Также негативное влияние на цену оказывают новые проекты по увеличению предложения глинозема.

Объемы запасов алюминия также отрицательно сказываются на его цене.

По состоянию на начало мая текущего года наблюдаются рост объемов запасов в Китае до 1 млн тонн и замедление тренда к снижению запасов в Европе (на LME снижение составило 0,1%, до 574 тыс. тонн).

Дополнительным риском для алюминия может стать устойчиво высокая инфляция, которая может спровоцировать раунд повышения процентных ставок. Это сначала негативно скажется на промышленности, а затем и на спросе на металл.

Медные перспективы

Медь называют металлом будущего из-за важности в низкоуглеродной экономике. На LME фьючерсы на металл торгуются на уровне $9 тыс. за тонну.

В последнюю неделю биржевые цены на медь демонстрируют снижение на фоне повышения учетной ставки ФРС США, что привело к росту курса доллара, а также снижению темпов роста промышленности в крупных регионах потребления: Китае, США и Европе, говорит Наталья Величко, руководитель практики по работе с предприятиями металлургической и горнодобывающей отрасли КПМГ.

На рынке пока отмечается небольшой дефицит металла, хотя с начала года баланс рынка очень нестабилен.

Все ограничения, связанные с цепочкой поставок из Латинской Америки и России, были нивелированы сильным снижением потребления в Китае, где с первого квартала и до сих пор сохраняется высокий риск введения локдаунов из-за роста числа заболеваний коронавирусом.

С введением новых мер поддержки экономики правительством Китая спрос на медь должен увеличиться. Компании, скорее всего, будут осторожно выводить новые объемы на рынок, чтобы рынок не ушел в профицит, полагает эксперт.

Спрос на металл в ближайшие годы будет опережать предложение. Крупных проектов по добыче меди мало. По оценкам Wood Mackenzie, большая часть потребности в меди будет удовлетворена за счет вторичной переработки.

Есть признаки значительных инвестиций в новые перерабатывающие мощности в Северной Америке, Европе и Азии.

Аналитики ждут, что 6 млн тонн из 16 млн дополнительного спроса на медь в течение следующих 20 лет будут удовлетворены за счет переработанного сырья.

Евгений Зайнуллин

Рынок цветных металлов (январь

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия). С информацией об АО «Открытие Брокер» получатели финансовых услуг могут ознакомиться в разделе «Документы и раскрытие информации».

АО «Открытие Брокер» входит в состав Российской Национальной Ассоциации SWIFT.

Центр раскрытия корпоративной информации.

Информация о тарифных планах/тарифах опубликована в маркетинговых целях в сокращённом варианте. Полный перечень тарифных планов/тарифов, их содержание и условия применения содержатся на сайте open-broker.

ru в приложении №2 и 2а «Тарифы» к договору на брокерское обслуживание/договору на ведение индивидуального инвестиционного счёта АО «Открытие Брокер». Необходимо иметь это в виду при выборе тарифного плана.

Под «сервисом» понимается одно или несколько (совокупность) условий брокерского обслуживания клиентов, включая, но не ограничиваясь: открытие определённого портфеля, ведение отдельного инвестиционного счёта, предложение тарифного плана, предоставление клиенту информационных сообщений, а также иные условия, предусмотренные договором и/или Регламентом обслуживания клиентов АО «Открытие Брокер» и/или дополнительным соглашением с клиентом и/или размещённые на сайте АО «Открытие Брокер». Подробнее о каждом сервисе вы можете узнать на сайте компании, в личном кабинете или обратившись к сотруднику АО «Открытие Брокер».

Сервис дистанционного оформления предоставляется для первичного открытия счёта в компании.

Правообладатель программного обеспечения (ПО) MetaTrader 5 MetaQuotes SoftwareCorp.Правообладатель программного обеспечения (ПО) QUIK ООО «АРКА Текнолоджиз».

Представленная информация не является индивидуальной инвестиционной рекомендацией, ни при каких условиях, в том числе при внешнем совпадении её содержания с требованиями нормативно-правовых актов, предъявляемых к индивидуальной инвестиционной рекомендации. Любое сходство представленной информации с индивидуальной инвестиционной рекомендацией является случайным.

- Какие-либо из указанных финансовых инструментов или операций могут не соответствовать вашему инвестиционному профилю.

- Упомянутые в представленном сообщении операции и (или) финансовые инструменты ни при каких обстоятельствах не гарантируют доход, на который вы, возможно, рассчитываете, при условии использования предоставленной информации для принятия инвестиционных решений.

- «Открытие Брокер» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

- Во всех случаях определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Политика использования файлов cookie на open-broker.ru.