- 1.1 Настройка программы

- 1.2 Счёт поставщика

- 1.3 Списание с р/с, аванс поставщику

- 1.4 СФ полученный, на выданный аванс

- 1.5 Начисление авансового НДС за продавца

- 1.6 Документ поступления

- 1.7 СФ полученный на металлолом

- 1.8 Начисление НДС за продавца на отгрузку сырых шкур

- 1.9 НДС к вычету с аванса поставщику – Формирование записей книги покупок

- 1.10 Восстановление НДС покупателем с аванса

- 1.11 Анализ результатов

- 1.12 Заключение

- Ндс на металлолом в 2018. покупка лома: отражение в программе 1с:бухгалтерия версия проф и базовая

- Учет продажи металлолома в 1С: Бухгалтерия предприятия 8 ред. 3.0

- Реализация металлолома в программе «1С:Бухгалтерия государственного учреждения 8»

- Оприходование металлолома на счет 105 36

- Дополнительные услуги

- Реализация металлолома

- Код доходов от реализации металлолома

Владимир Ильюков

С 1 января 2018 года в НК РФ появилась новая категория налоговых агентов по НДС. Это покупатели (получатели) сырых шкур животных, и лома черных и цветных металлов у продавцов, являющихся налогоплательщиками НДС. Через год, с 1 января 2019 года, к ним присоединились и покупатели макулатуры; п. 8 ст.

161 НК РФ. Эта норма распространяется на любых покупателей независимо от того, какую систему налогообложения они применяют. Например, если покупатель (организация или индивидуальный предприниматель) применяет УСН, а продавец является налогоплательщиком НДС, то покупатель является налоговым агентом.

Торговые операции с макулатурой, сырыми шкурами животных, ломом черных и цветных металлов автоматизированы в программе 1С:Бухгалтерия КОРП. Но они не автоматизированы ни в базовой версии, ни в версии ПРОФ программы 1С:Бухгалтерия 8.

Как отразить в программе 1С:Бухгалтерия 8 ПРОФ или Базовая версия продажу лома описано в статье «Лайфхак: как отразить продажу лома в 1C:Бухгалтерии 8 (ПРОФ и базовой)».

А вот о том, как вести «Учет НДС налоговыми агентами при покупке макулатуры, сырых шкур животных, лома черных и цветных металлов в 1С Бухгалтерия ПРОФ» описано в этой статье.

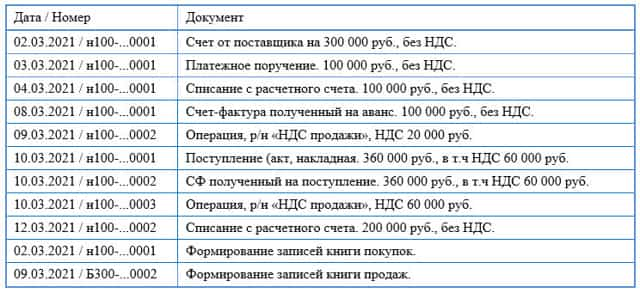

ПРИМЕР. Организация ООО «Ломозаготовитель» (префикс н1) закупила у организации ООО «Поставщик» цветной лом на сумму 300 000 рублей без учета НДС. По договору отгрузка осуществляется после получения предоплаты в размере 100 000 рублей без НДС.

Хозяйственные операции, которые необходимо выполнить показаны в таблице.

1.1 Настройка программы

Будем считать, что организация ООО «Ломозаготовитель» и контрагент «Поставщик» являются плательщиками НДС. Раздельный учёт входного НДС в данном случае не нужен, его можно не включать.

Обычно, если организация выступает в качестве налогового агента, то в форме «Функциональность» на закладке «Учёт по договорам» надо обязательно установить флаг «Организация – налоговый агент по НДС».

В этом случае в договорах с контрагентами будут доступны для установки соответствующие виды агентских договоров. Но, т.к.

в программе 1С:Бухгалтерия 8 ПРОФ не автоматизирован учёт сырых шкур, лома и макулатуры, то не имеет значение состояние этого флага.

При описании договора с контрагентом «Поставщик» реквизиту «Вид договора» присваиваем значение «С поставщиком». Назовём его «Договор на поставку лома».

Однако, если доступен для редактирования флаг «Организация выступает в качестве налогового агента по уплате НДС», то снимаем его. В силу этого ряд операций придётся делать вручную.

Дело в том, что установка этого флага не позволит в реквизите «Вид агентского договора» отобразить нужное нам значение «Реализация товаров (п.8 ст.161 НК РФ)». Его нет в данной программе.

1.2 Счёт поставщика

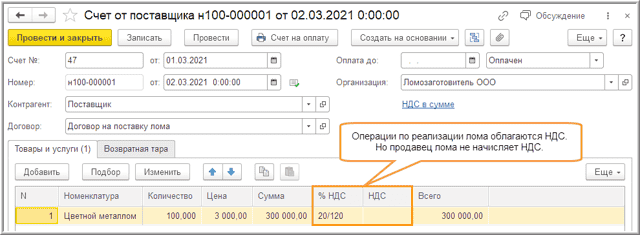

Предположим, что поставщик выставил покупателю счёт на оплату. Операция по реализации сырых шкур, лома и макулатуры облагается НДС. Но его начисляет за продавца покупатель. Поэтому продавец в счёте на оплату заполняет реквизит «% НДС», но очищает поле «НДС». Покупатель, регистрируя у себя документ «Счёт поставщика», точно также поступает с указанными реквизитами; рисунок.

1.3 Списание с р/с, аванс поставщику

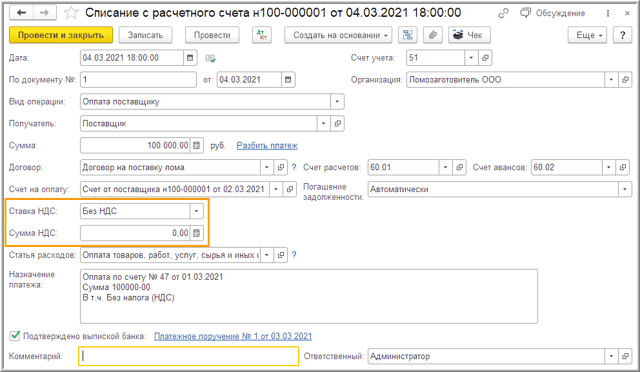

Так как в счёте поставщика сырых шкур, лома и макулатуры отсутствует сумма НДС, то покупатель (налоговый агент) в документе «Списание с расчётного счета» реквизиту «Ставка НДС» должен присвоить значение «Без НДС»; рисунок.

Установка значения «Без НДС» не означает, что данная реализация не облагается НДС. Облагается. В данной ситуации покупатель оплачивает поставщику товар без учёта НДС. Однако, как налоговый агент, он обязан будет за продавца начислить НДС. Об этом чуть ниже.

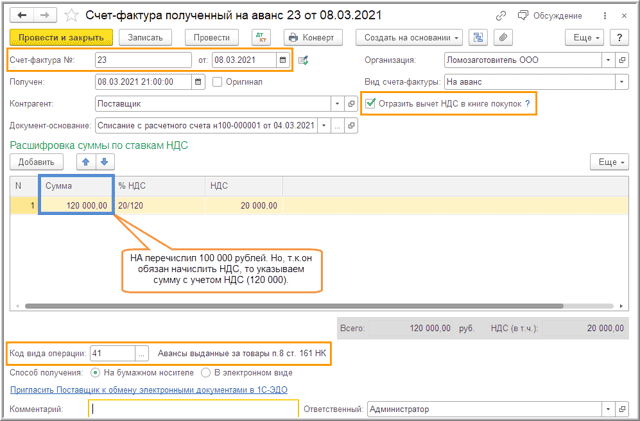

1.4 СФ полученный, на выданный аванс

Несмотря на то, что продавец сырых шкур, лома и макулатуры НДС не начисляет (п. 3.1 ст. 166 НК РФ) он обязан выставить счет-фактуру на полученный аванс без учёта НДС, но с пометкой «НДС исчисляется налоговым агентом»; п. 5 ст. 168 НК РФ. Её надо устанавливать в графе 7 «Налоговая ставка»; письмо ФНС России от 16.01.2018 № СД-4-3/[email protected]

Налог на добавленную стоимость обязан начислить налоговый агент за продавца самому себе (п. 3.1 ст. 166 НК РФ) на дату получения продавцом аванса по расчётной ставке (абз. 6 п. 8 ст. 161 НК РФ). Эту дату продавец должен указать в авансовом счета-фактуры (строка 5).

Для начисления НДС, полученный от поставщика «СФ, выданный на полученный аванс» покупатель регистрирует в книге продаж с кодом вида операции (КВО) 41. Забегая вперёд, заметим, что документ «Счет-фактура полученный на аванс» не начислит НДС за продавца. Эту ситуацию в следующем разделе исправим вручную.

А пока будем полагать, что НДС начислен.

После начисления авансового НДС налоговый агент вправе принять его к вычету и отразить авансовый счет-фактуру поставщика в книге покупок с КВО 41; абз. 2 п. 12 ст. 171 НК РФ.

В рассматриваемом примере на основание документа «Списание с расчётного счета» зарегистрировать счет-фактуру не получится. Причина в том, что в этом документе есть сумма аванса, но нет авансовой суммы НДС. Поэтому авансовый счет-фактуру создаём, перейдя по ссылкам «Покупки > Покупки > Счета-фактуры полученные > кнопка Создать > Счет-фактура на аванс»; рисунок.

Напомним, что налоговый агент поставщику перечислил 100 000 рублей без НДС. Чтобы начислить НДС по расчётной ставка 20%/120% надо в графе «Сумма» указать сумму с учётом НДС, 120 000 рублей.

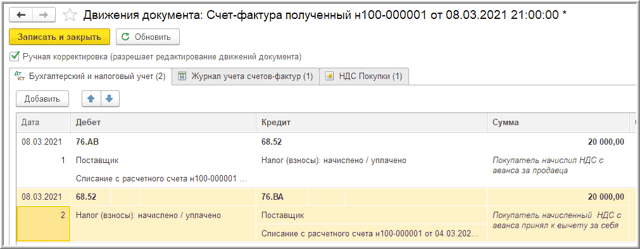

При проведении счета-фактуры в регистре «Бухгалтерский и налоговый учёте» будет создана единственная проводка Дт 68.02 Кт 76.ВА. Она нам не подходит. Поэтому нужные записи создаём вручную, как на рисунке.

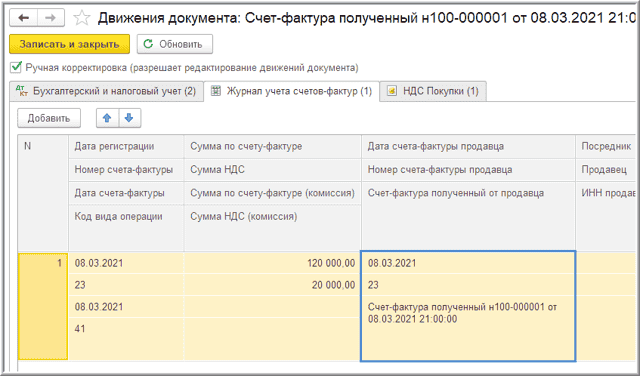

В регистр сведений «Журнал учёта счетов-фактур» вручную вносим данные о полученном счете-фактуре. При этом полагаем, что в графе «Дата счета-фактуры продавца» указана дата полученного продавцом аванса; рисунок.

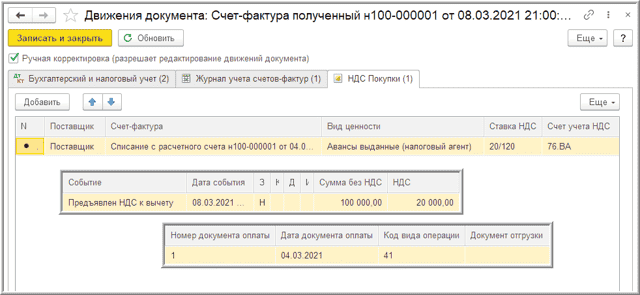

Запись в регистре накопления «НДС покупки» тоже вручную редактируем; рисунок.

При этом обращаем внимание на значения в следующих реквизитах.

- Графа «Вид ценности»: Авансы выданные (налоговый агент).

- Графа «Событие»: Предъявлен НДС к вычету».

- Графа «Код вида операции»: 41 «Авансы выданные за товары, п. 8 ст. 161 НК РФ».

1.5 Начисление авансового НДС за продавца

Обратим внимание на следующий момент. Налоговый агент документом «Счет-фактура полученный на аванс» за продавца начислил НДС в бухгалтерском учёте, но не начислил его в налоговом учёте. При этом соответствующую нужную сумму НДС он уже принял к вычету.

Однако по закону он это вправе сделать после начисления НДС. Причина в том, что данный вид учёта НДС не автоматизирован в программе 1С:Бухгалтерия 8 ПРОФ. Поэтому документ «Счет-фактура полученный на аванс» не создал нужное движения в регистре накопления «НДС продажи».

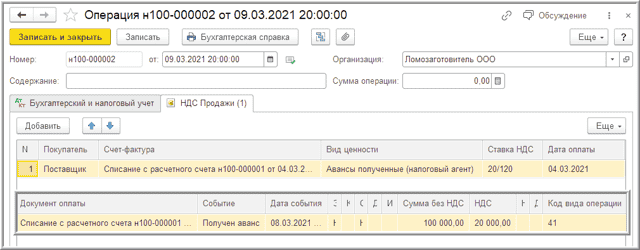

Создадим его самостоятельно документом «Операция»; рисунок.

Обращаем внимание на значения в следующих реквизитах.

- Графа «Вид ценности»: Авансы полученные (налоговый агент).

- Графа «Событие»: Получен аванс.

- Графа «Код вида операции»: 41 «Авансы выданные за товары, п. 8 ст. 161 НК РФ».

- Регистр «Бухгалтерский и налоговый учёт» заполнять не требуется.

Если бы мы заранее знали, что документ «Счет-фактура полученный на аванс» не начислит НДС за продавца, то логичное было бы сначала оформить данный документ «Операция».

1.6 Документ поступления

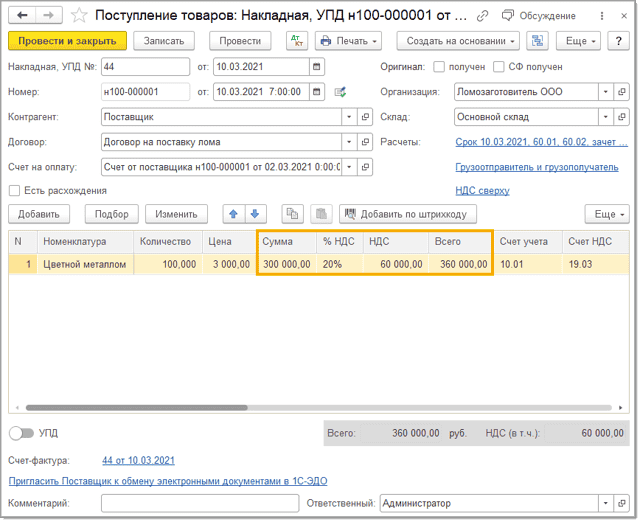

Операция по реализации сырых шкур, лома чёрных и цветных металлов и макулатуры облагается НДС. Но продавец не обязан его начислять. За него это сделает покупатель.

Поэтому поставщик в своей накладной заполняет реквизит «% НДС», но очищает поле «НДС».

С другой стороны, так как покупатель обязан за продавца начислить НДС, то при регистрации документа «Поступление (акт, накладная, УПД)» он указывает не только ставку НДС, но заполняет и графу «НДС».

Конечно, это не соответствует оригинальной накладной поставщика. Однако, если в документе «Поступление (акт, накладная, УПД)» оставить такие же данные, которые указал поставщик, то нужные движения придётся делать вручную документом «Операция». Проще же отредактировать движения документа «Поступление (акт, накладная, УПД)». Поэтому оформляем этот документ, как на рисунке.

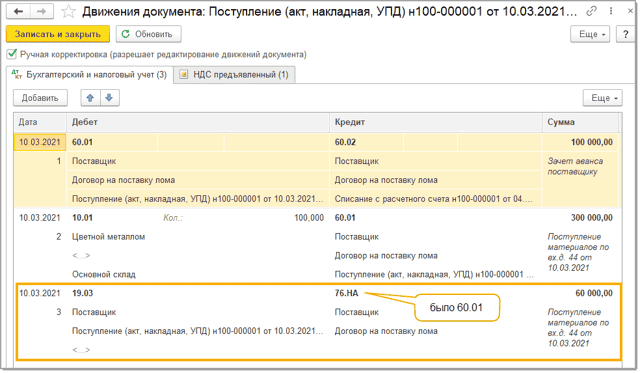

В движениях по регистру «Бухгалтерский и налоговый учёт» надо в 3-й проводке вручную счёт 60.01 заменяем на счёт 76.НА.

Продавец сырых шкур, лома и макулатуры не предъявил покупателю НДС. Но так как при регистрации документа поступления налоговый агент указал сумму НДС, то фактически он предъявил НДС сам себе за продавца; рисунок.

При заполнении регистра «НДС пръявленный» обращаем внимание на значения в следующих реквизитах.

- Графа «Вид ценности»: Товары (налоговый агент).

- Графа «Событие»: Предъявлен НДС Поставщиком.

1.7 СФ полученный на металлолом

Продавец сырых шкур, лома и макулатуры обязан выставить счет-фактуру на отгруженные товары, но с пометкой «НДС исчисляется налоговым агентом»; п. 5 ст. 168 НК РФ. Ее надо устанавливать в графе 7 «Налоговая ставка»; письмо ФНС России от 16.01.2018 № СД-4-3/[email protected]

Зарегистрируем его на основании ранее проведённого документа «Поступление (акт, накладная, УПД)».

Так как в этом документе покупатель указал НДС, то он будет отражён и в документе «Счет-фактура полученный на поступление».

Это опять же не соответствует требованиям законодательства, но нам проще отредактировать созданные этим документом движения. Поэтом оформляем его, как обычный счет-фактура на поступление; рисунок.

После начисления НДС с отгрузки на 60 000 рублей за продавца покупатель вправе принять его к вычету и отразить в книге продаж с кодом 42; абз. 2 п. 12 ст. 171 НК РФ, абз. 1 п. 3 ст. 171 НК РФ.

Ради этого и установлен флаг «Отразить вычет НДС в книге покупок датой получения». Здесь также, как и с авансом НДС принят к вычету еще до его начисления. О чём свидетельствует запись в регистре накопления «НДС покупки».

Так же, как и с авансовым НДС начислим его в следующем разделе документом «Операция».

В регистре «Бухгалтерский и налоговый учёт» проводку Дт 68.02 Кт 19.03 заменяем на проводку Дт 76.НА Кт 68.52 – 60 000 рублей. В регистр сведений «Журнал учёта счетов-фактур» вручную дописываем сведения о полученном счете-фактуре, рисунок 194.

В регистре накопления «НДС покупки» важно правильно заполнить следующие графы.

- Графа «Вид ценности»: Товары (налоговый агент).

- Графа «Событие»: Предъявлен НДС к вычету.

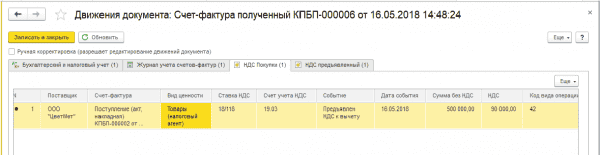

- Графа «Код вида операции»: 42 «Получение товаров п. 8 ст. 161 НК РФ».

В регистре накопления «НДС предъявленный» проверяем заполнение следующих граф.

- Графа «Вид ценности»: Товары (налоговый агент).

- Графа «Событие»: Предъявлен НДС Поставщиком.

- Графа «Код вида операции»: 42 «Получение товаров п. 8 ст. 161 НК РФ».

1.8 Начисление НДС за продавца на отгрузку сырых шкур

Документом «Поступление (акт, накладная, УПД)» покупатель по сути сам себе за продавца предъявил НДС. Однако ни документ «Поступление (акт, накладная, УПД)», ни документ «Поступление (акт, накладная, УПД)» не начислили НДС покупателем за продавца.

Тем не менее, он обязан и начислить его за продавца (п. 3.1 ст. 166 НК РФ) на дату отгрузки товаров поставщиком (и п. 15 ст. 167 НК РФ). Для этого полученный от поставщика счет-фактуру на отгрузку налоговый агент регистрирует в книге продаж с КВО 42 «Получение товаров п. ст. 161 НК».

Однако эту операцию придётся сделать вручную документом «Операция»; рисунок.

В регистре накопления «НДС продажи» важно правильно заполнить следующие графы.

- Графа «Вид ценности»: Товары (налоговый агент).

- Графа «Событие»: НДС начислен к уплате.

- Графа «Код вида операции»: 42.

- Регистр «Бухгалтерский и налоговый учет» заполнять не требуется.

1.9 НДС к вычету с аванса поставщику – Формирование записей книги покупок

При отгрузке обычных товаров в счёт ранее полученного аванса продавец вправе признать к вычету НДС, ранее начисленный им же на полученный аванс. Но при реализации сырых шкур, лома и макулатуры обязанности налогоплательщика возложены на налогового агента.

Поэтому именно налоговый агент за продавца сначала начисляет НДС на полученный аванс (раздел 1.5 Начисление авансового НДС за продавца), а затем принимает его к вычету после отгрузки товаров.

Чтобы принять к вычету за продавца авансовый НДС налоговый агент с помощью документа «Формирование записей книги покупок» регистрирует авансовый СФ продавца в книге покупок с КВО 43; абз. 2 п. 12 ст. 171 НК РФ.

- Закладку «Приобретённые ценности» оставляем пустой, а закладки «Полученные авансы» и «Налоговый агент» заполняем вручную, как на рисунках.

После проведения документ создаст записи в трёх регистрах. При этом в регистре «Бухгалтерский и налоговый учёт» он создаст только одну проводку Дт 68.52 Кт 19.03. Её надо дополнить ещё одной проводкой; рисунок.

В регистре накопления «НДС покупки» обращаем внимание на правильность заполнения следующих граф; рисунок.

- Графа «Вид ценности»: Авансы полученные (налоговый агент).

- Графа «Событие»: Предъявлен НДС к вычету.

- Графа «Код вида операции»: 43.

В регистре накопления «НДС предъявленный» обращаем внимание на правильность заполнения следующих граф; рисунок.

- Графа «Вид ценности»: Товары (налоговый агент).

- Графа «Событие»: Предъявлен НДС к вычету.

1.10 Восстановление НДС покупателем с аванса

При покупке налогоплательщиком обычных товаров, после их приёма на учёт, он обязан восстановить НДС, ранее принятый к вычету с аванса, перечисленного продавцу.

Налоговый агент тоже обязан выполнить эту операцию; подп. 3 п. 3 ст. 170 НК РФ. Для этого авансовый СФ поставщика он регистрирует в книге продаж с КВО 43 документом «Формирование записей книги продаж».

Регистр корректно заполняется с помощью кнопки «Заполнить»; рисунок.

В регистре «Бухгалтерский и налоговый учёт» создаётся правильная запись, Дт 76.ВА Кт 68.52. А вот регистр накопления «НДС продажи» надо отредактировать, как на рисунке.

1.11 Анализ результатов

Закрываем все месяцы первого квартала. Помощник расчёта НДС предложит выполнить регламентные операции «Формирование записей книги покупок» и «Формирование записей книги продаж». Перезаполнять их не надо, так как мы их редактировали вручную.

В отчётах «Книга покупок» и «Книга продаж» отражены записи в соответствии с рекомендациями данными в письме ФНС России от 16.01.2018 № СД-4-3/[email protected]; рисунки.

Легко подсчитать, что НДС к уплате налоговым агентам, как и положено, равен нулю рублей. В декларации по НДС, в разделе 2, по строке 060 «Сумма налога, подлежащая уплате в бюджет» проставлен прочерк. Расчёт этой сумму налога приведён в декларации по НДС, в разделе 3, рисунок.

1.12 Заключение

Рассмотренный пример показывает, что в программе 1С:Бухгалтерия 8 ПРОФ вполне можно отражать операции по закупке сырых шкур животных, лома черных и цветных металлов и макулатуры.

Но в реальности это достаточно трудоёмкая работа.

Поэтому тем организациям, для которых закупка сырых шкур, лома и макулатуры, является основным видом деятельности, лучше купить программу 1С:Бухгалтерия 8 КОРП.

Уважаемые коллеги, я уверен, что предложенный вариант не является единственный. Если у вас есть свои предложения пишите. Будет очень интересно знать ваше мнение и подходы.

Ндс на металлолом в 2018. покупка лома: отражение в программе 1с:бухгалтерия версия проф и базовая

С 2018 года операции по продаже лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также сырых шкур животных подлежат обложению НДС (п. 8 ст. 161 НК РФ). То есть реализация лома черных и цветных металлов больше не числится в списке операций, освобожденных от обложения НДС, как это было ранее (пп. 25 п. 2 ст. 149 НК РФ в ред., действ. до 01.01.2018).

Вместе с тем, далеко не при каждой реализации лома или иных вышеперечисленных «товаров» продавец должен будет уплачивать НДС. Поскольку если покупателем будет выступать организация (ИП), то именно на ней как на налоговом агенте будет лежать обязанность по исчислению и уплате суммы налога в бюджет (п. 3.1 ст. 166 НК РФ).

Покупатель в свою очередь должен будет начислить НДС по ставке 18% и указать его в книге продаж, не оформляя при этом счет-фактуру сам себе (как это делают налоговые агенты в других ситуациях).

Впоследствии покупатель сможет принять к вычету этот НДС, конечно если применяет общий режим налогообложения. А покупатель на спецрежиме также должен будет исчислить НДС со стоимости лома, но заявить к вычету указанную сумму налога он не сможет.

Как следствие, покупатель должен будет уплатить его в бюджет в полной сумме, а сам лом принять к учету по стоимости вместе с НДС (пп. 3 п. 2 ст. 170 НК РФ).

Команда разработчиков 1С реализовала данные требования законодательства в 1С:Бухгалтерия 8 версии КОРП. Пользователям же 1С:Бухгалтерии версии ПРОФ и Базовая, мы хотим предложить следующую методику по покупке лома.

ПРИМЕР:

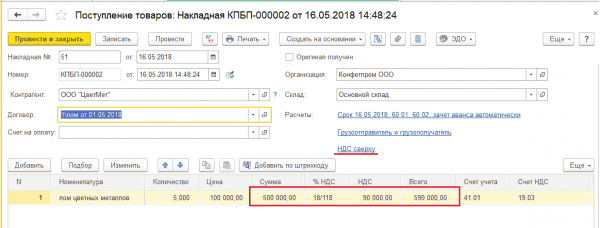

Организация ООО «Конфетпром» в мае 2018 года закупила лом цветных металлов на сумму 500’000 руб. (без НДС). Поставщик ООО «ЦветМет» выписал счет-фактуру с отметкой «НДС исчисляет покупатель». Обе организации применяют общую систему налогообложения и являются плательщиками НДС.

- РЕШЕНИЕ:

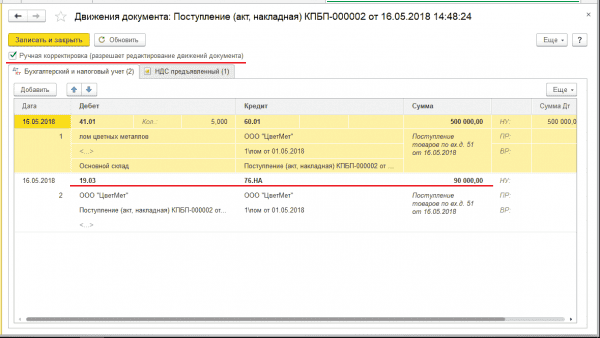

- Поступление металлолома отразим в программе документом «Поступление (акт, накладная)» с видом операции «Товары (накладная)» (раздел Покупки — подраздел Покупки).

- Обратите внимание, что суммы указываются из первичного документа продавца (графа «Цена» и графа «Сумма»), а в графе «% НДС» и графе «НДС» отражается сумма НДС, начисленная сверху с применением налоговой ставки 18%.

В результате проведения документа будут сформированы проводки, которые необходимо откорректировать вручную, изменив проводку ДТ 19.03 КТ 60.01 на ДТ 19.03 КТ 76.НА — сумма НДС, исчисленная в качестве налогового агента (за продавца) исходя из стоимости приобретенного металлолома = 90 000,00 руб. В результате движения документа будут выглядеть следующим образом:

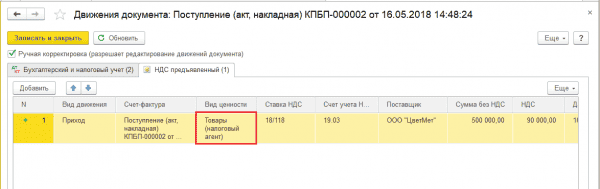

В регистр НДС предъявленный будет внесена запись с видом движения «Приход». При этом в графу «Вид ценности» также следует откорректировать, выбрав значение «Товары (налоговый агент)».

Наш продавец ООО «ЦветМет», являющийся плательщиком НДС, при отгрузке металлолома обязан выставить счет-фактуру без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом» (п. 5 ст. 168 НК РФ). Для регистрации полученного счет-фактуры следует ввести номер и дату документа в соответствующие поля и нажать кнопку «Зарегистрировать».

При этом в форме документа «Поступление (акт, накладная)» появится гиперссылка, по которой можно перейти в автоматически созданный документ «Счет-фактура полученный».

Поля документа «Счет-фактура полученный» будут заполнены автоматически на основании сведений из документа «Поступление (акт, накладная)».

Для корректного отражения в книге покупок, необходимо в поле «Код операции» выбрать значение из списка 42 – Получение товара п. 8 ст. 161 НК.

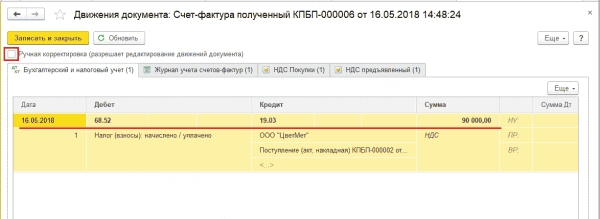

После проведения документа «Счет-фактура полученный» будет внесена запись в регистр бухгалтерии ДТ 68.52 КТ 19.03 — на сумму НДС (за себя), исчисленную при приобретении металлолома, в размере 90 000,00 руб.

Видно, что в данном случае, не требуется корректировка движений документа, программа верно сформировала проводки на основании данных документа «Поступление (акт, накладная)».

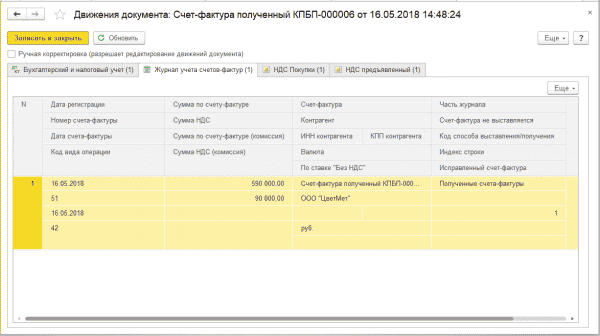

В регистр «Журнал учета счетов-фактур» вносится запись для хранения необходимой информации о полученном от продавца счете-фактуре на металлолом. В поле «код вида операции» стоит значение 42.

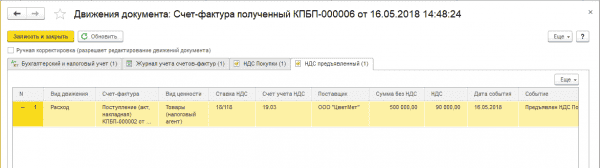

- В регистр накопления «НДС Покупки» вносятся записи для регистрации в книге покупок полученной от продавца счет-фактуры на отгруженный металлолом.

В регистр «НДС предъявленный» вводится запись с видом движения «Расход». При этом в графе «Вид ценности» указано значение «Товары (налоговый агент)», а в графе «Событие» — «Предъявлен НДС к вычету».

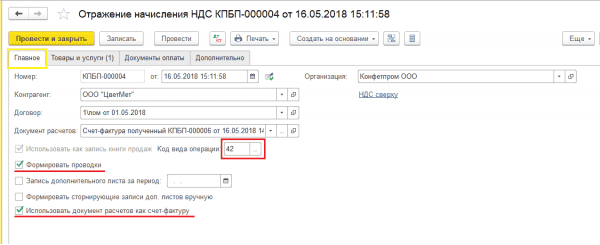

Для выполнения операции начисление НДС за продавца со стоимости отгруженного металлолома в соответствии с п. 3.1 ст. 166 НК РФ и регистрации полученного счета-фактуры в книге продаж, необходимо на основании документа «Счет-фактура полученный» создать документ «Отражение начисления НДС».

- На вкладке Главное следует проставить код вида операции 42, установить флажки:

- V – Формировать проводки;

- V – Использовать документ расчетов как счет-фактуру.

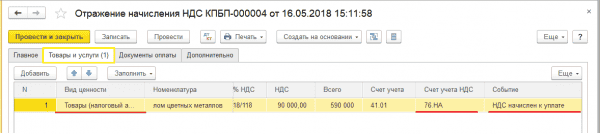

- На вкладке Товары и услуги проставить:

- — в поле Вид ценности – Товары (налоговый агент)

- — в поле Счет учета НДС – 76НА

- — в поле Событие – НДС начислен к уплате.

После проведения документа необходимо скорректировать проводки на вкладке Бухгалтерский и налоговый учет: ДТ 76.НА КТ 68.52, как показано на рисунке.

- Вкладка НДС продажи заполнится автоматически.

- На этом наши действия по покупке металлолома в программе заканчиваются, и мы можем перейти к формированию Книги покупок и Книги продаж.

Учет продажи металлолома в 1С: Бухгалтерия предприятия 8 ред. 3.0

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводок в в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП.

Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам.

Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

В учете оприходование всех материальных ценностей, которые остались после демонтажа оборудования, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

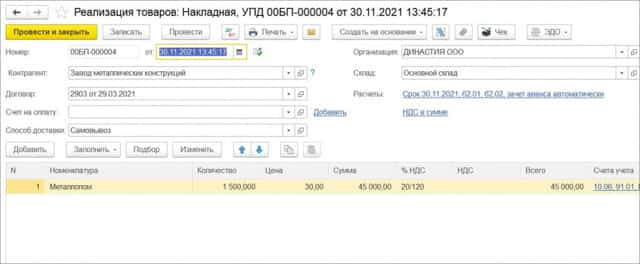

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ «Реализация товаров». Для этого нужно предварительно открыть раздел «Продажи».

В документе реализации товаров заполняем как обычно табличную часть, ставим ставку НДС, но не указываем сумму НДС. (Рис.1)

Рис.1

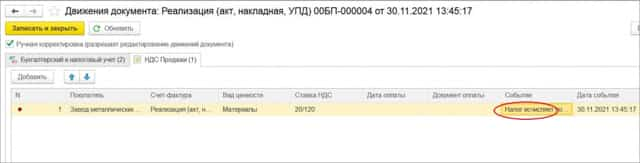

Затем переходим на вкладку движений документа и внесём коррективы в регистр накопления «НДС продажи». Для этого ставим галку на Ручной корректировке (редактировании движений документа) и перейдя на нужный нам регистр, заменим в колонке «Событие» Реализацию – на Налог исчисляет покупатель. (Рис.2).

Рис.2

Осталось только создать счёт-фактуру выданную, на основании реализации лома и код вида операции исправляется с 01 на новый — 34.

На закладке движений документа также вносим исправление в регистре «НДС продажи», указав, что налог исчисляет покупатель.

Если нужно добавить регистр накопления, то выбираем кнопку «Ещё» и в перечне регистров выберем галкой нужный нам «НДС продажи».

Заполнив книгу продаж за нужный период увидим запись по реализации металлолома со ставкой НДС, но с прочерком в графе «Сумма». Останется внести запись в раздел 7 декларации НДС.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Заказать бесплатную консультацию

Реализация металлолома в программе «1С:Бухгалтерия государственного учреждения 8»

С 1 января 2021 года при приобретении макулатуры у налогоплательщиков НДС обязанность по исчислению НДС возлагается на налоговых агентов, которыми являются покупатели.

Налоговый агент по НДС — это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога.

В случаях, когда продавец применяет специальный режим налогообложения или освобожден от уплаты НДС, покупатель не становится налоговым агентом. При этом договор или первичный учетный документ должен содержать о.

Макулатурой признаются бумажные и картонные отходы производства и потребления, отбракованные и вышедшие из употребления бумага, картон, типографские изделия, деловые бумаги, в том числе документы с истекшим сроком хранения (п. 8 ст. 161 НК РФ).

Полноценный учет макулатуры, металлолома и сырых шкур животных реализован в программах «1С:Бухгалтерия КОРП», «1С:Бухгалтерия КОРП МСФО», «1С:Комплексная автоматизация», «1С:ERP Управление предприятием 2».

Рассмотрим учет макулатуры на примере «1С:Бухгалтерия предприятия КОРП МСФО».

Оприходование металлолома на счет 105 36

В целях реализации металлолома (ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов нефинансовых активов и т. п.) его следует поставить на учет на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Материальные запасы, остающиеся у учреждения в результате разборки, утилизации (ликвидации) основных средств (ОС) или иного имущества, принимаются к учету по текущей оценочной стоимости (п. 106 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н, утв. приказом Минфина России от 01.12.

2010 № 157н, далее — Инструкция № 157н). Текущей оценочной стоимостью является сумма денежных средств, которая может быть получена в результате продажи материальных ценностей на дату принятия к учету (п. 25 Инструкции № 157н).

Оценочную стоимость определяет комиссия учреждения по поступлению и выбытию активов на основании информации об уровне цен на металлолом, полученной от организации, которая занимается его закупкой и переработкой (или у других аналогичных организаций).

Также в оценке комиссия может использовать сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе.

В соответствии с приказом Минфина России от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ № 52н) первичным документом для принятия к учету металлолома, узлов и деталей, полученных от ликвидации нефинансового актива, служит Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Согласно пункту 23 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) принятие материальных запасов, в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, полученных в результате ликвидации (демонтажа) объектов нефинансовых активов, отражается записью:

Дебет 0 105 00 000 «Материальные запасы» (010532340, 010533340, 010534340, 010535340, 010536340) Кредит 040110180 «Прочие доходы»

В тоже время Инструкцией № 162н предусмотрена также корреспонденция со счетом 0 401 10 172 «Доходы от операций с активами»:

Таким образом, бухгалтерскую запись для отражения принятия к учету металлолома следует закрепить в Учетной политике учреждения.Номер счета бюджетного учета состоит из двадцати шести разрядов. В разрядах 1-17 номера счета (классификационный признак счета, далее — КПС) казенными учреждениями указывается с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.В пункте 2 Инструкции № 162н установлено, что «применение учреждениями… кодов бюджетной классификации РФ при формировании 1-17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией».Приложением 2 к Инструкции № 162н в редакции приказа Минфина России от 30.11.2015 № 184н установлено, что по счетам 0 100 00 000 «Нефинансовые активы» применяется КПС вида «КРБ», то есть в разрядах 1-17 номера счета указываются разряды 4-20 кода расходов бюджета.В общем случае в качестве КПС указывается полный код бюджетной классификации (без кода главы). Однако для счетов учета НФА сделано исключение. С 2021 года:

|

Дополнительные услуги

Архивные документы имеют обязательные к соблюдению сроки хранения, однако по их истечении становятся бесполезным грузом.

Их уничтожение создает особые сложности, поскольку:

- содержащаяся в архивах конфиденциальная информация не должна попасть в третьи руки;

- сам факт уничтожения положено фиксировать юридически.

Только часть предприятий способна предоставлять такие услуги, так как это требует наличия недешевого оборудования.

Доступные варианты включают:

- постепенно уходящее в прошлое сжигание документов, не отличающееся экологичностью;

- использование промышленного шредера, позволяющего настраивать тщательность измельчения бумаги.

Уничтожение архивов может происходить в удобном для клиента месте:

- на территории фирмы-утилизатора, куда обязаны допустить представителя компании-клиента для контроля процесса;

- в любом установленном месте, где будет работать шредер (уничтожение происходит бесшумно и быстро, мусора и бумажной пыли не остается).

Подробнее об утилизации документов можно прочесть здесь.

Тип аппаратуры дает возможность выбирать, насколько мелко будут нарезаны документы:

| Тип бумаг | Документы общего доступа | Документы внутреннего пользования | Бумаги с данными персонального характера | Бумаги, содержащие информацию высочайшей важности |

| Размер одного кусочка | До 2000 мм² (20 см²) | До 800 мм² (8 см²) | До 320 мм² (3, 2 см²) | До 160 мм² (1,6 см²) |

| Ширина полос | До 1,2 см | До 0,6 см | До 0,2 см | До 0,2 см |

| Сложность восстановления информации | Не представляет большого труда | Для восстановления нужно особое оборудование | Для восстановления нужно особое оборудование и большое количество времени | Восстановить можно только с помощью техники специальных ведомств |

После уничтожения бумаг составляется акт об утилизации, заверенный подписями присутствующей уполномоченной комиссии и имеющий необходимую печать. Этот документ получает юридическую силу.

Реализация металлолома

Казенные учреждения могут реализовать материальные ценности (в т. ч. металлолом) только с согласия собственника (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

В случае передачи объектов нефинансовых активов, предназначенных к утилизации, организации-переработчику, документальное оформление переработки должно осуществляться в соответствии с заключенным договором.

Согласно пункту 11 Правил обращения с ломом и отходами цветных металлов и их отчуждения, утв. Постановлением Правительства РФ от 11.05.

2001 № 370 (далее — Правила) прием лома и отходов цветных металлов осуществляется с обязательным составлением организацией, осуществляющей прием лома и отходов цветных металлов, на каждую партию лома и отходов приемосдаточного акта по форме согласно Приложению № 1 к Правилам.

Приемосдаточный акт составляется в 2-х экземплярах (один передается лицу, сдающему лом и отходы цветных металлов, второй остается у лица, осуществляющего прием).

- В учете казенного учреждения начисление доходов, полученных от реализации металлолома, следует отразить в момент перехода права собственности согласно условиям заключенных договоров бухгалтерскими записями (п. 78 Инструкции № 162н):

- Дебет 1 205 74 560 «Увеличение дебиторской задолженности по доходам от операций с материальными запасами» Кредит 1 401 10 172 «Доходы от операций с активами»

- Согласно пункту 26 Инструкции № 162н списание металлолома при реализации перерабатывающей организации отражается следующими бухгалтерскими записями:

- Дебет 1 401 10 172 «Доходы от операций с активами» Кредит 1 105 00 000 «Материальные запасы» (010531440 — 010536440)

При реализации металлолома организации-переработчику оформляется Накладная на отпуск материалов на сторону (ф. 0504205) (Приложение № 5 к Приказу № 52н). Средства за металлолом покупатель должен перечислить в доход бюджета (п. 3 ст. 41, п. 1 ст. 51, ст. 57, ст. 62, п. 3 ст. 161 БК РФ), для этого учреждение передает покупателю реквизиты, включая код доходов по бюджетной классификации.

Код доходов от реализации металлолома

Указаниями о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н) определено, что зачисление денежных средств от реализации материальных запасов следует отражать по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджета (п. 4(1).1 ч. II Указаний № 65н).

Согласно Приложению 1.

1 к Указаниям № 65н при отражении доходов от реализации металлолома указывается соответствующий код доходов из группы 1 1400 000 «Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)». Например, федеральные казенные учреждения и другие ПБС указывают код согласно таблице 1.

Таблица 1

| № п/п | Код | Наименование кода поступлений в бюджет | |

| 1 | 000 | 1 1400 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

| 2 | 000 | 1 1400 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

| 3 | 000 | 1 1400 440 | Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

- В платежном поручении на перечисление платы за металлолом в бюджет должен быть указан 20-ти разрядный код доходов, включая код главы.

- В номерах счетов 1 401 10 172, 1 205 74 000 должен быть указан 17-ти разрядный код доходов, без кода главы.

- Порядок отражения в учете казенного учреждения операций по поступлению доходов от реализации металлолома зависит от того, переданы ли ему полномочия администратора доходов бюджета по администрированию кассовых поступлений или учреждение является администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

- Если учреждению-администратору доходов бюджета переданы только отдельные полномочия по начислению и учету доходов, то корреспонденции счетов на основании пункта 104 Инструкции № 162н следующие:

- сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленная Извещениями (ф. 0504805), отражается в бюджетном учете корреспонденцией счетов: Дебет 1 304 04 440 «Внутриведомственные расчеты по доходам от выбытий материальных запасов» Кредит 1 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

- сумма денежных средств, поступившая от покупателя в доход бюджета, отражается казенным учреждением на основании полученного от администратора кассовых поступлений Извещения (ф. 0504805) записью: Дебет 1 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»

Если учреждение является администратором доходов бюджета, то корреспонденция счетов следующая:

- сумма поступлений доходов от реализации нефинансовых активов отражается в бюджетном учете корреспонденцией счетов: Дебет 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»