Инвесторы вспоминают про золото и другие драгметаллы, когда чувствуют приближение кризиса. Однако в группе редких и стратегических металлов есть более интересные варианты для инвестиций.

Использование наших материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. Приведенные цифры верны на дату публикации.

Золото больше не «безопасная гавань»?

Наш прогноз по рынку драгметаллов ― 2022

Что влияет на цену драгоценных металлов?

Какие металлы могут заменить золото?

Инвестиции в редкоземельные металлы

Золото имеет репутацию инструмента для хеджирования инфляции. В классических учебниках экономики его считают защитным активом в период высокой волатильности рынка. Подобная установка все еще популярна не только у массового инвестора, но и у некоторых профессиональных финансистов.

Одна из крупнейших мировых компаний по управлению активами Fidelity Investments включила фонд Ninety One Global Gold Fund, ориентированный на золотодобывающие компании, в список 50 избранных в 2022 году. Исторически так сложилось, что золото обладает способностью быть на подъеме, когда остальные активы демонстрируют негативную динамику. Когда 40 лет назад инфляция в США достигала значений в 7%, как это было в декабре 2021 года, металл взлетел в цене.

В конце прошлого и в начале текущего года был заметен рост интереса к золоту и другим драгоценным металлам на фоне сохранения высоких показателей индекса потребительских цен и увеличения геополитических рисков.

Но уже последняя неделя января стала для него худшей за три месяца (-2,5% на спотовое золото). Причиной стали заявления ФРС США о твердом намерении прекратить покупку облигаций в пандемию и поднять ставку в марте.

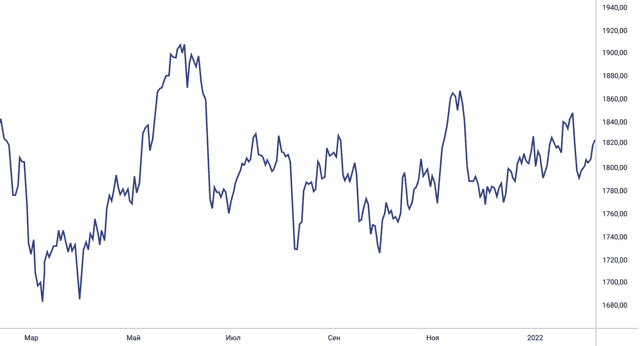

Рис. 1 Динамика цен на золото (XAUUSD) за год. Источник: Ru.Tradingview

Рис. 1 Динамика цен на золото (XAUUSD) за год. Источник: Ru.Tradingview

В целом 2021 год для группы драгоценных металлов (золото, серебро, платина, палладий) оказался неудачным, особенно по сравнению с благополучными 2019 и 2020 годами. Все эти металлы упали в цене.

Золото за год потеряло 6,3%, даже несмотря на то, что в IV квартале ему удалось отвоевать часть позиций (+4,4%), чему способствовали опасения по поводу «омикрона» и сезонный рост спроса на основных региональных рынках.

По прогнозам, учитывая ужесточение политики ФРС и начало сворачивания мер поддержки экономики не в июне, как ожидалось, а уже в марте, золото не сможет в текущем году восстановить свои позиции. Вероятнее всего, оно упадет в цене. Хотя есть и альтернативные предсказания динамики цен на металл. Например, в управляющей компании Fat Prophets считают, что стоимость унции золота взлетит до 2100 долларов. Такой сценарий также имеет свою вероятность (заведомо выше, чем, допустим, падение метеорита). Если предположить, что высокая инфляция сохранится, а ФРС ограничится одним повышением ставки, золото может подняться и выше. В базовом сценарии стратегии УК «Система Капитал» на 2022 год мы смотрим пессимистично на группу драгоценных металлов. Даже в случае, когда описанные нами риски проявятся, золото как классический защитный инструмент не спасет. Скорее всего, оно упадет вместе с рынком.

В 2022 году мы ждем от золота негативной динамики и предполагаем, что его цена может упасть до 1500 долларов за унцию.

В случае серебра падение может быть даже сильнее: оно больше страдает от разрыва производственных цепочек, плюс оно лишилось поддержки со стороны инвесторов Reddit, которые в начале 2021 года смогли его разогнать почти до 30 долларов за унцию. Его цена, вероятно, снизится до 18-21 доллара за унцию.

Куда инвестировать в 2022 году: прогнозы, риски, события. Читайте в статье На рынке палладия мы ожидаем восстановления на фоне постепенного разрешения вопроса с дефицитом полупроводников, что позволит увеличить производство автомобилей. Мы прогнозируем рост палладия до 1900-2300 долларов за унцию.

Куда инвестировать в 2022 году: прогнозы, риски, события. Читайте в статье На рынке палладия мы ожидаем восстановления на фоне постепенного разрешения вопроса с дефицитом полупроводников, что позволит увеличить производство автомобилей. Мы прогнозируем рост палладия до 1900-2300 долларов за унцию.

Платина, в отличие от своего собрата, не так сильно пострадала из-за микроапокалипсиса на рынке полупроводников, кроме того, ее цену поддержал набирающий обороты ювелирный спрос. В ее случае восстановление автопрома также сыграет хорошую службу.

Платина может похвастаться использованием в пока еще редком водородном транспорте (например, платина применяется в PEM-топливных элементах). Последний фактор, конечно, в данный момент времени слишком незначителен, чтобы переломить тренд, но все же поддерживает весь фундаментальный кейс.

Здесь мы ждем умеренно позитивный тренд и уровни около 1000-1200 долларов за унцию по металлу в 2022 году.

В драгоценных металлах все еще можно пересидеть в периоды нестабильности на рынке, когда высоки инфляционные риски. При практически неизбежном росте ставок металлы этой группы ― не очень удачная инвестиция. Будет повышаться привлекательность инструментов с фиксированной доходностью новых выпусков, и инвесторы скорее предпочтут именно их в качестве надежной альтернативы.

Рынок золота держится по большому счету на вере людей в его инвестиционную ценность как универсальной валюты, потому что когда-то так договорились. Ювелирный спрос играет все меньшую роль в ценообразовании на металл.

Украшения в качестве эксклюзивного подарка вытесняет техника. Несмотря на то что центробанки хранят в нем свои резервы, основной спрос исходит от инвесторов.

В этом отношении криптовалюты вполне могут пошатнуть устоявшуюся парадигму.

Криптовалюты сегодня: как они стали легальным инструментом для инвестиций. Читайте в статье В рыночной цене на серебро есть доля промышленного спроса, хотя и относительно небольшая в сравнении с другими металлами. Оно используется в электронике, проводниках и микросхемах, это важный компонент при производстве солнечных батарей. Платина, помимо ювелирного дела, применяется в катализаторах для автомобильной промышленности, нефтепереработки. Палладий имеет самую существенную индустриальную составляющую. Он активно используется, в частности, в автомобилях с двигателем внутреннего сгорания. То есть в перспективе при переходе на электротранспорт спрос на него должен падать. Все перечисленные драгоценные металлы ― это циклические активы, которые сейчас находятся близко к вершине своего цикла, иными словами, стоят довольно дорого. Вопрос лишь в том, когда инвесторы начнут из них выходить. Для инвесторов сегодня существуют другие опции. Есть металлы, которые могут принести хорошую доходность в 2022 году. В определенной степени их можно даже назвать новыми защитными активами. Все они связаны с основными трендами мировой экономики ― переходом на электрический транспорт и созданием хранилищ для возобновляемых источников энергии. Это медь, никель, кобальт и литий. В общей структуре потребления меди и никеля новые направления (системы хранения энергии, аккумуляторы и комплектующие для электрокаров) занимают очень скромное место. Например, почти ⅔ первичного никеля уходит на производство нержавеющей стали. Если вы делаете ставку на развитие рынка электромобилей, инвестировать в никель особого смысла нет. В случае просадки в строительном секторе, потреблении стали, цена на него упадет.

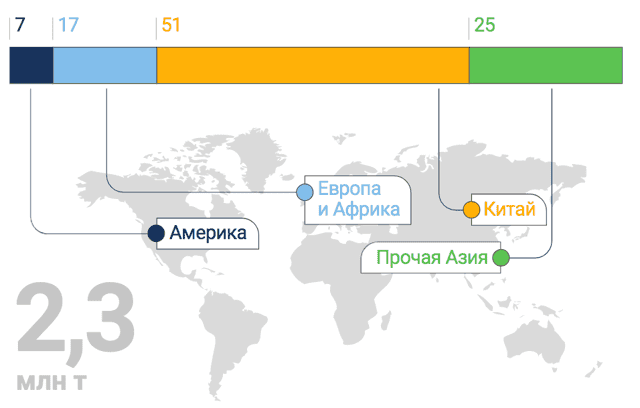

Криптовалюты сегодня: как они стали легальным инструментом для инвестиций. Читайте в статье В рыночной цене на серебро есть доля промышленного спроса, хотя и относительно небольшая в сравнении с другими металлами. Оно используется в электронике, проводниках и микросхемах, это важный компонент при производстве солнечных батарей. Платина, помимо ювелирного дела, применяется в катализаторах для автомобильной промышленности, нефтепереработки. Палладий имеет самую существенную индустриальную составляющую. Он активно используется, в частности, в автомобилях с двигателем внутреннего сгорания. То есть в перспективе при переходе на электротранспорт спрос на него должен падать. Все перечисленные драгоценные металлы ― это циклические активы, которые сейчас находятся близко к вершине своего цикла, иными словами, стоят довольно дорого. Вопрос лишь в том, когда инвесторы начнут из них выходить. Для инвесторов сегодня существуют другие опции. Есть металлы, которые могут принести хорошую доходность в 2022 году. В определенной степени их можно даже назвать новыми защитными активами. Все они связаны с основными трендами мировой экономики ― переходом на электрический транспорт и созданием хранилищ для возобновляемых источников энергии. Это медь, никель, кобальт и литий. В общей структуре потребления меди и никеля новые направления (системы хранения энергии, аккумуляторы и комплектующие для электрокаров) занимают очень скромное место. Например, почти ⅔ первичного никеля уходит на производство нержавеющей стали. Если вы делаете ставку на развитие рынка электромобилей, инвестировать в никель особого смысла нет. В случае просадки в строительном секторе, потреблении стали, цена на него упадет.  Рис. 2 Структура потребления никеля. Источник: ГМК Норникель

Рис. 2 Структура потребления никеля. Источник: ГМК Норникель

Литий ― более интересный вариант для вложения средств. Ни одно мобильное устройство сегодня невозможно представить без литиевых батарей (устаревшая альтернатива ― никель-металлгидридные аккумуляторы, которые надо было заряжать 4 раза в день). Он же (карбонат лития) используется для производства аккумуляторов для электрокаров и энергетических хранилищ.

Продажи электромобилей в 2021 году превысили 6,4 миллиона единиц, что на 26% больше предыдущего года (также, кстати, рекордного, когда они выросли на 39% во всем мире, а в Европе и вовсе на впечатляющие 127%), даже с учетом пандемии и нехватки компонентов. В ЕС и Великобритании темпы роста данного сектора в 8 раз превысили темпы роста рынка легковых автомобилей в целом. Рынок лития будет расти, будут вводиться новые месторождения и мощности под потребности индустрии электрокаров. Вряд ли мир столкнется с дефицитом металла. Но эксперты предсказывают двузначный годовой прирост рынка в последующие годы (15-26%, цифры от отчета к отчету разнятся). В начале пандемии, когда производители аккумуляторов сокращали их выпуск из-за снижения покупательной способности, карбонат лития стоил до 5900 долларов за тонну, а в январе 2022 года его можно было продать по 30 000+ долларов. Сегодня вложиться в литий можно через покупку акций компаний, занимающихся его добычей и производством или специализированные индексные фонды. Это примерно 5 крупнейших мировых компаний из Китая, Чили и Австралии. Фонд Global X Lithium & Battery Tech ETF (LIT), который инвестирует в добычу лития и производство литиевых батарей, вырос в 2021 году на +36,4%. Еще один тренд, который активно обсуждается в среде профессионалов, ― инвестиции в редкоземельные металлы. Это группа элементов со схожими физическими и химическими свойствами. Они широко используются в современных высокотехнологичных девайсах (те же зарядные устройства, например). РЗМ также критически важны для развития экологически чистых технологий. Для функционирования одной ветряной турбины их необходимо до 600 кг.

Самые большие разведанные запасы РЗМ расположены в Канаде, это более 15 млн тонн их оксидов. Пока же Китай является крупнейшим в мире производителем редкоземельных металлов, на его долю приходится более 60% мирового производства.

Ежегодный спрос на редкоземельные металлы удвоился до 125 000 тонн за 15 лет, и, по прогнозам, он достигнет 315 000 тонн в 2030 году благодаря растущему внедрению экологически чистых технологий и развитию электроники.

На рынке добычи и производства редкоземельных металлов уже около десятка крупных игроков, поэтому можно выбрать подходящую компанию, чтобы вложиться в это перспективное направление. Кстати, фонд VanEck Rare Earth/Strategic Metals ETF (REMX), ориентированный на индекс стратегических, редкоземельных металлов, вырос в 2021 году на 70%.

Защитная функция золота состоит в том, что в периоды экономической нестабильности инвесторы верят, что оно сохраняет ценность. Других драйверов роста у него нет. В этом контексте иные относительно редкие металлы, спрос на которые в современной экономике будет расти, дают определенную защиту даже с учетом рисков. Приобретая все большую промышленную ценность, со временем они улучшат и свой инвестиционный потенциал.

Как выбрать управляющую компанию?

Как выбрать управляющую компанию?

Рынок драгоценных металлов. Тенденции и прогноз

В России объем продаж золотых ювелирных изделий сократился в два раза по сравнению с прошлым годом. К тому же вырос объем сдачи в ломбард золотых изделий. Соответственно, розничный объем реализации золота сокращается.

Спрос в Азии на золото улучшился и продолжает расти. В Китае ювелирный рынок продолжает стабилизироваться.

Мировые цифры не выдерживают строгого сравнения со вторым кварталом 2017 года, учитывая высокую покупательную способность в Индии в прежний период до введения налога на общие продажи.

Эти два гиганта представляют ювелирный сектор, на долю которого в первом полугодии приходится около 55% мирового объема. Спрос на золотые ювелирные изделия в других странах в целом стабилен.

В начале 2018 года серебро продолжало отставать от золота (падение курса серебра на 2% в январе, и на 5% в феврале) из-за резких корректировок на рынке акций. Среднегодовая стоимость серебра в 2018 г.

определена на уровне 15,80$/унция, в 2019 г. прогнозируется на уровне 16,40$/унция. Соотношение золота и серебра может понизиться до 76,5 пунктов, т.к. динамика серебра более позитивна.

Рынок серебра будет поддержан снижением добычи (-4,11% год к году) и уверенным розничным спросом.

Рынок металлов платиновой группы по части динамики цен на палладий показывает лучшую тенденцию по сравнению со всеми другими металлами. С августа 2018 г. отметка стоимости поднялась к концу ноября на 40%, прогнозируется дальнейший рост.

Среднегодовая стоимость платины в 2018 г. оценивается на уровне 882$/унция, в 2019 г. – на уровне 875$/унция. Среднегодовая стоимость палладия в 2018 г. находится на уровне 993$/унция, в 2019 г. – на уровне 1025$/унция.

По оценкам спрэд платина/палладий продолжит расширяться в пользу палладия. Банк UBS расширил диапазон 3-х месячных колебаний палладия до 1000-1250$/унция в связи с ужесточением поставок металла.

Растет дефицит металла на рынке, который, как ожидается, сохранится и в будущем. У палладия есть все шансы вырасти в стоимости до 1300$ за унцию.

На рынке драгоценных металлов на данный момент палладий заслуживает большее внимание, на начало декабря он дешевле золота только лишь на 1%, и почти в половину дороже платины. При этом уменьшение цены на платину вероятнее всего является последствием замедления продаж на автомобильных рынках США и Китая. Общий спрос на платину снизился во втором полугодии 2018 г. на 5% год к году.

Российское производство драгоценных металлов в целом демонстрировало положительную динамику. Промышленное потребления серебра растет и будет продолжать увеличиваться, за последние 4 года прирост составил 2,2 тыс. тонн. Производство солнечных батарей продолжает смещаться в Китай, следствием чего является рост импорта серебряных порошков на территорию страны.

Обсуждается вопрос об отмене НДС на покупку-продажу золотых слитков на территории РФ. Растёт вероятность принятия в 2019 г. положительного для отрасли решения.

Таким образом, на фоне возможного повышения ставки ФРС после отмены данного налога привлекательность золота могла бы вырасти для осуществления вложений финансовых средств.

Кроме того, такое решение стало бы одним из основных возможных факторов возвращения капитала на российскую территорию в виде золотых слитков.

На позитивный тренд рынка драгоценных металлов в сегменте палладия обращают внимание и российские промышленники.

По данным крупнейшего в России производителя металлов платиновой группы, планируется расширить производство платиноидов на четверть в течение последующих 5 лет в связи с запуском новых проектов.

Совместный проект российских компаний в палладиевом сегменте может стать лидером в мире по предложению платиноидов.

Прогноз рынка драгоценных металлов на 2022 год | Аналитика рынка | Золотой Запас

Аналитик Род Блейк подводит итоги 2021 года, отмечая неутешительную динамику всех основных драгоценных металлов, а также неблагородных металлов. Эксперт размышляет над тем, что можно ожидать инвесторам в 2022 году.

Итоги динамики цен на драгоценные металлы в прошлом году довольно неутешительны: золото, например, снизилось на $76 долларов, или 4%, по сравнению с максимумами на конец 2021 года, и составило $1.

822 доллара. Инвесторы в серебро и платину расстроились еще сильнее, поскольку серебро потеряло 12,5%, упав до $23 долларов, а платина — 10% до $962 долларов.

Тем временем, палладий снизился почти на 18% до $1.928.

И какими бы скучными или разочаровывающими ни были эти цифры, они выглядят еще хуже по сравнению с неблагородными металлами, такими как медь, которая выросла более чем на 25,5% до $4,42, никель — рост на 26% до $9,47 доллара и цинк, который поднялся на 31,5% до $1,63.

И даже они меркнут по сравнению с нефтяным сектором, где цены на сырую нефть подскочили почти на 59% до $75,21 доллара, а на природный газ — на 47,5% до $3,76.

Затем, чтобы действительно почувствовать себя плохо, сравните драгоценные металлы в 2021 году с минеральным литием для аккумуляторов электромобилей, стоимость которого выросла на 142% до $77 долларов, или его более стабильным составным карбонатом лития, который поднялся на 393% до $16,67.

В начале января 2021 года я увидел, что цена золота на уровне около $1.900 долларов формирует потенциально очень бычий паттерн «Флаг или вымпел» в преддверии своего обычного новогоднего ралли. К сожалению, это ралли было недолгим и фактически провалилось, поскольку вскоре после этого золото достигло пика на уровне $1.955, а затем в начале марта упало до годового минимума в $1.700.

За этим последовало еще одно ралли в июне, когда цена на драгметалл снова выросла до $1.900 долларов. Но это ралли не смогло преодолеть предыдущий максимум в $1.955 долларов, и металл снова быстро опустился до $1.750.

Скажу заранее, что мой взгляд на драгоценные металлы в 2021 году был не совсем таким, как я ожидал в отношении его роста. Особенно для золота, которое, как я думал, ждет очень хороший год. В июле я писал, что золото, похоже, сформировало базу выше $1.700 долларов, и эта база вместе с традиционным ралли второй половины года может подтолкнуть золото к новым максимумам.

К сожалению, ралли во второй половине превратилось скорее в восстановление, и золото завершило год на вышеупомянутой отметке в $1.822 доллара. По какой-то причине два самых сильных сезона для золота не наступили в 2021 году.

Между тем серебро держалось на уровне $26–$28 долларов в первой половине года, но в конечном итоге упало вместе с золотом. Платина/палладий последовали их примеру, но падение их цен было ускорено сокращением продаж новых автомобилей, вызванным нехваткой чипов, и увеличением спроса на новые каталитические нейтрализаторы.

Короче говоря, 2021 год был очень разочаровывающим для драгоценных металлов и особенно золота. И не только потому, что золото потеряло номинальные 4%. Нет, рынок золота был настолько разочаровывающим, потому что в начале года казалось, что золото ждет значительный рост с условиями, при которых оно может побить рекордный максимум 2020 года в $2.075 долларов.

Рекордно низкие процентные ставки и рынки, наводненные государственными деньгами, вызванными Covid, были двумя наиболее очевидными факторами, и только они могли способствовать росту спроса на золото и, впоследствии, его цены. Но этого не произошло.

Оглядываясь назад, кажется, что гигантские рынки NASDAQ и S&P 500, которые постоянно устанавливали новые рекорды, не отпускали своих победителей и привлекали огромное количество этих новых денег, которые в противном случае могли бы мигрировать в золото. Любые спады на этих рынках быстро привлекали больше инвесторов, которые «покупали на падении» и снова поднимали эти рынки.

Любой опытный наблюдатель за рынками знает, что покупка порождает больше покупок, и на этих рынках их было в избытке. Теперь добавьте к этому деньги, которые пошли на новые криптовалютные рынки.

Акции криптовалют также выросли до новых максимумов в 2021 году.

Поскольку эти рынки достигают более высоких максимумов, не так уж сложно представить, что инвесторы игнорируют драгоценные металлы, которые не только не смогли достичь новых максимумов, но даже не смогли удержаться на прежних максимумах.

Теперь, на фоне прошлого года, что я думаю о драгоценных металлах в 2022 году?

Время — прекрасный инструмент для инвестиций. Время дает человеку возможность отойти от непосредственных действий или эмоций, и давайте взглянем на более широкую и иногда более ясную картину. И хотя 2021 год был разочаровывающим, он все же был интересным, и в целом, возможно, он дал некоторое представление о предстоящем годе.

Взгляните на годовой график золота. От максимума в начале года в $1.955 долларов и последующего минимума в $1.700 золото сформировало клиновидную модель нисходящих максимумов и, что более важно, восходящих минимумов.

На момент написания статьи верхнее сопротивление опустилось примерно до $1.825 долларов, а восходящий минимум поднялся примерно до $1.800 долларов.

Если эта модель сохранится, то восходящие минимумы должны встретиться с нисходящим сопротивлением где-то в ближайшем будущем.

Оттуда золото либо прорвется вверх, чтобы протестировать максимумы 2021 года, либо снова потерпит неудачу и упадет до новых минимумов.

Недавние денежные события предполагают, что золото должно падать. Федеральная резервная система США (ФРС) заявила, что в 2022 году произойдет повышение процентных ставок и сокращение денежной массы. Это объявление должно было нанести ущерб золоту, но золото держится на уровне $1.800 долларов или около него.

Говорят, что сырьевой товар (или акция), который не падает ниже перед лицом негативных событий, хочет расти. Имея это в виду, я ожидаю, что золото достигнет и пробьет верхнее сопротивление где-то в первом квартале.

И модель расширенного базирования предполагает, что измеренное движение выше этого сопротивления может иметь некоторую силу, так что максимум 2021 года в $1.955 долларов может быть протестирован еще раз позже в этом году.

Серебро обычно следует за золотом, но если оно начнет опережать золото, мы будем знать, что начался настоящий бычий рынок драгоценных металлов. Платина/палладий также должны последовать за золотом, но и получат выгоду от увеличения спроса, поскольку автомобильная промышленность снова готовится к возобновлению поставок всех этих важных чипов.

Основываясь на прошлогоднем разочаровании, если золото сможет подорожать до $1.955 долларов США, серебро восстановится до $28 долларов, а платина/палладий вернутся к $1.300 и $3.000 соответственно, то 2022 год будет считаться хорошим годом для драгоценных металлов.

Приведенный выше прогноз на 2022 год основан на исторических и текущих рыночных условиях и подкреплен графиками. Но есть и нематериальные активы, которые растут и падают и могут влиять на рынки в течение года. Три из них — это вышеупомянутые NASDAQ, S&P 500 и криптовалюты.

Мне эти рынки кажутся очень растянутыми и поддерживаются нынешним мышлением «покупай на падениях».

Если это изменится, и эти рынки потеряют часть своей прибыли, а деньги поступят на рынки драгоценных металлов, то, возможно, может начаться подъем выше максимумов 2021 года.

Основываясь на моих прошлых прогнозах по золоту и другим драгметаллам, я не буду заглядывать так далеко, но буду тайно наблюдать и ждать, что это произойдет.

Род Блейк 18 января 2022 | Перевод: Золотой Запас

Направления развития рынка драгоценных металлов

Три года назад, под конец 2008 года, золото скатилось с годового пика выше 1000$ за унцию до отметки 750$ в начале декабря, и закрыло год ценой в 870$ за унцию. С того времени цены на драгметалл, о природе которого — валюта это или сырьё — споры идут непрерывно последние лет пять, выросли в два раза.

Что будет дальше — рост ещё в два раза до 4000$ за унцию или коррекция и забвение? Скорее всего, золото ведёт себя всё-таки как валюта. Фундаментальные показатели спроса и предложения — сколько добывается из недр, сколько украшений покупают в Индии и Китае — сейчас мало влияют на ценообразование.

Что действительно важно, так это инвестиционный спрос и активность официального сектора (Центробанков). Как и три года назад, ликвидность сейчас на первом месте, единственный защитный актив — доллар США, а золото — вместе с акциями, облигациями, сырьём и другими инструментами — уходит в группу рисковых активов.

К этому добавляется ещё одно обстоятельство — три года назад популярность золота среди инвесторов и суммарные позиции в портфелях, скорее всего, были меньше, чем сейчас. К тому же, многие из тех, кто покупал золото на протяжении этих трёх лет, должны быть в плюсе и, вероятно, захотят зафиксировать прибыль.

Тем более, если им понадобится покрывать убытки по другим позициям. Таким образом, сегодня объём золота, который потенциально может выйти на рынок, больше, чем в 2008 году. В то же время, и это ещё один урок 2008-2009 годов, как только опасения недостаточной ликвидности будут сняты, на первый план выйдет задача захеджировать капиталы от инфляции.

Дойдут ли свеженапечатанные деньги до экономики и помогут ли ей восстановиться, ещё не известно, но до рынков они дойдут и инфляцию вызовут точно. Золото всегда считалось хорошим хеджем от инфляции — валютой, которую невозможно напечатать по решению ЦБ.

Поэтому при таком сценарии — вслед за снижением цен на волне бегства в ликвидность, должен последовать рост на волне бегства от инфляции. Ещё одна тенденция ушедшего 2011 года, которая, возможно, будет продолжена в 2012 году — ужесточение требований бирж к фьючерсной торговле драгметаллами для ограничения спекуляций.

Однако, подобные действия, оказывают влияние на очень короткий срок — когда участникам рынка приходится либо добавлять средства на маржинальный счёт, либо сокращать позиции. Если всё же вернуться к спросу на физический металл в виде ювелирных украшений и слитков, то можно увидеть тенденции последних кварталов — смещение спроса в Азию, а конкретнее — в Китай.

Россия также в последнее время фигурирует среди немногих стран, в которых растут продажи ювелирных изделий. И у нас, и в Китае дальнейшие перспективы этого сегмента зависят от экономической ситуации в стране и покупательской уверенности граждан.

Кроме того, поскольку рынок золота по большей части либерализован и открыт, и цены по странам мира одни и те же, важен курс национальной валюты к доллару — чем сильнее будет национальная валюта к доллару, тем доступнее будет золото для граждан.

Важно отметить, что при снижении спроса на ювелирку из-за высоких цен растёт интерес к слиткам — по данным Мирового совета по золоту (WGC), с 2001 года по 2010 год продажи золота в виде ювелирных изделий снизились с 3009 тонн до 2017 тонн, а в виде монет и слитков — выросли с 357 тонн до 1149 тонн.

В сегменте предложения — продолжится небольшой рост добычи золота из недр, времена высоких цен начинают приносить плоды в виде открытия новых рудников, и расширения добычи на действующих месторождениях. В случае очередного резкого роста цен возможны всплески предложения от вторичной переработки — люди начнут сдавать свои украшения. В России, по последним данным, за 10 месяцев добыча из недр выросла на 7% до 147,2 тонны. Крупнейшие компании отрасли планируют увеличивать производства и в 2012 году. «Полюс Золото» увеличит добычу за счёт запуска месторождения Вернинское, «Полиметалл» за счёт Албазино и Омолонских месторождений, «Петропавловск» — за счёт второй очереди Маломыра и начала добычи на Албыне.

Сегодняшние прогнозы мировых финансистов однозначны — цены на золото продолжат увеличиваться. У золота есть все шансы получить статус резервной мировой валюты. До полноценной валюты золоту, конечно, далеко, однако, такие прогнозы построены в силу подмоченности репутаций ведущих мировых валют — доллара и евро:

мировой ажиотаж. В текущем году центральные банки многих стран мира, в том числе и еврозоны, делали особый акцент на приобретение золота, что возвысило спрос на мировой драгметалл. Прогнозы по активности ЦБ РФ на будущий год отражают аналогичную тенденцию в повышенном интересе к золоту;

инвестиционная привлекательность. Тенденции изменения стоимости золота в 2011 году показали возможности доходной стратегии для инвесторов. Прирост цен на золото с начала года до 1 декабря 2011 года составил 23%. Следующий год должен принести повышение интереса к золоту от инвестфондов и управляющих портфельными активами;

влияние мировых показателей. Предстоящий мировой кризис еврозоны, предстоящие выборы в США и нарастание политической нестабильности в странах Ближнего Востока должны породить новый всплеск активности в сторону безопасного валютного актива — золота.

Несмотря на откат от своего максимума около $1920 за унцию, установленного в сентябре, золото торгуется в области $1750. На самом деле, драгоценный металл подорожал на 22% за последние 12 месяцев. Фьючерс на золото продолжает торговаться в «медвежьей» волне С.

В данный момент цена остановилась на уровне поддержки 161,8% Фибоначчи, пробитие и закрепление под которым откроет дорогу к обновлению минимума сентября 1535. Говорить о развороте тренда можно будет только лишь после пробития пивота МФ 1767, наклонного канала, с последующим формированием «бычьего» ФЗР.

По мнению экспертов Академии Forex и биржевой торговли Masterforex-V, стоимость белого металла в 2012 году может достигнуть отметки $50. Соотношение цены золота и серебра с учетом его физического количества на планете должно быть 16: 1, то есть за 16 серебряных тройских унций можно купить одну золотую. Таким образом, при цене золота $1600 серебро должно стоить $100.

Сегодня золото стоит около $1630 за тройскую унцию, а серебро торгуется в рамках $31-33. То есть уже сейчас сильвер должен стоить на $70, или на 230% (!) дороже. В последующие годы серебро покажет высокую доходность, которая может превзойти даже золото. В ближайшее десятилетие мировые валюты начнут ослабевать, и «белый металл», наряду с другими драгметаллами, станет новой валютой.

Инвестиционные банки. Мировые банки уверены в значительном потенциале роста стоимости серебра в 2012 году. Банк HSBC Securities увеличил свой прогноз курса серебра на 2012-2013 годы. Во-первых, это произошло по причине роста спроса на серебряные монеты у инвесторов, а во-вторых — из-за роста инвестиционного интереса в области «серебряных» ETF-фондов.

Немецкий Deutsche Bank полагает, что цена серебра во втором квартале составит $37, в третьем и четвертом кварталах — $44 за тройскую унцию. инвестор Джим Роджерс не сомневается в дальнейшем росте стоимости серебра. Однако финансовый гуру таит надежду того, что его стоимость слегка снизится, лишь для того чтобы приобрести еще этого драгоценного металла.

Среди двух металлических лидеров — золота и серебра — Роджерс выбирает второй. Потому как серебро находится в большей депрессии и, следовательно, имеет больший потенциал роста. Инвестор утверждает, что серебро постепенно выходит на первый план, обгоняя самый ходовой сырьевой товар — золото.

«Белый металл» становится более выгодным предметом для инвестирования, потому что цены на него имеют намного большее пространство для развития, чем цены «желтого металла». Джим Роджерс объясняет, что серебро торгуется на 40% ниже уровня своего исторического максимума.

Поэтому серебряный рынок не подстерегает образование «мыльного пузыря», чего нельзя сказать о рынках других активов. Серебро ожидает большое финансовое будущее в течение следующих нескольких лет. Рынок серебра показывает тенденцию к росту по мере обессиливания мировой резервной валюты — американского доллара.

Мировой финансист считает, что Федеральный резерв Соединенных Штатов Америки продолжает выпускать национальную валюту для стимулирования восстановления собственной экономики, и тем самым обесценивает доллар.

Несмотря на то что валюта США периодически возвращает свои позиции, тревога по поводу валютной политики в рамках дефицитного финансирования США увеличивает страх о росте инфляции. В результате чего инвесторы делают оптимистические прогнозы на твердую валюту — серебро. По оценке компании «Johnson Matthey», мировой рынок платины в 2009 г.

характеризовался избытком поставок в 4,4 т после наблюдавшегося в предыдущие два года дефицита. Мировые поставки платины в 2009 г., по-видимому, повысятся относительно уровня предыдущего года на 1,9% — до 188,3 т, тогда как в 2008 г. отмечалось их падение на 9,9%. При этом производство металла в ЮАР уменьшится ввиду аварий на предприятиях отрасли, забастовок и закрытия отдельных шахт. Тем не менее ожидается, что южноафриканские продажи платины возрастут по сравнению с 2008 г. на 4,6% — до 146,9 т за счет отгрузок металла, выпущенного в конце 2008 г. Поставки из России, по прогнозу «Johnson Matthey», сократятся в 2009 г. на 7,9% — до 23,2 т, а из Северной Америки — на 23,9% — до 7,9 т. При этом предполагается увеличение поставок из Зимбабве и прочих источников.

В 2009 г. горнодобывающая промышленность ЮАР вновь столкнулась с целым рядом проблем, приведших к падению производства металла. Так, «Impala Platinum» за первые 6 месяцев 2009 г.

выпустила только 13,5 т рафинированной платины, что на 7% меньше, чем в соответствующие месяцы 2008 г.

Такое сокращение было вызвано в основном падением добычи и переработки руды на месторождении Merensky Reef, при этом на месторождении UG2 производство оставалось стабильным.

Во II полугодии 2009 г. объем выпуска металла, вероятно, будет ниже, чем в первой половине года. В июле в результате провала грунта на одной из шахт компании погибли несколько рабочих.

После этого шахта была закрыта, что, как ожидают, приведет к потере около 1,5 т платины в 2010 фин. г. компании (в годовой период до июня 2010 г.). Затем в конце августа последовала двухнедельная забастовка, стоившая компании еще 1,2 — 1,5 т металла.

По оценке «Impala Platinum», ее производство платины в 2010 фин. г. может упасть до 26,4 т.

Принадлежащий компании «Impala» рудник «Marula», расположенный на востоке Бушвелдского пояса, в I полугодии 2009 г. выпустил 1,2 т платины. Расширение производства здесь было отложено ввиду низкой производительности труда, проблем с рабочей силой и остановками эксплуатации по соображениям безопасности.

В изменившейся ситуации ожидается, что «Marula» выйдет на уровень годового производства в 3,9 т платины только за пять лет.

Однако «Impala» считает, что данный проект остается жизнеспособным, но для его осуществления потребуется повышение цен платиноидов в рэндах, а также улучшение ситуации с техникой безопасности, повышение производительности труда и совершенствование регулирования издержек производства. С проблемами столкнулся и крупнейший в мире продуцент платины — южноафриканская группа «Anglo Platinum».

Хотя на принадлежащих ей рудниках в первой половине 2009 г. добыча выросла по сравнению с тем же периодом 2008 г. на 10% — до 38,6 т, на ее рафинировочных заводах выпуск металла увеличился только на 6% (примерно до 33,0 т), при этом ввиду проведения ремонтных работ на плавильных предприятиях «Polokwane» и «Waterval» на 5,8 т увеличилось использование металла из складских запасов.

Ожидалось, что во II полугодии ситуация несколько изменится и производство рафинированной платины группой «Anglo American» в целом за 2009 г. достигнет 74,6 т. При этом, по оценке «Johnson Matthey», продажи группы превысят указанный уровень за счет поставок металла, выпущенного, но не проданного в конце 2008 г. В феврале 2009 г.

«Anglo American» сообщила о реструктуризации своих горнодобывающих предприятий, в рамках которой предполагается закрытие ряда шахт с высокими издержками производства и которое приведет к снижению выпуска платины примерно на 4,35 т в год. В условиях спада в мировой экономике и в связи с понижением цен на металл компания также отложила реализацию некоторых проектов.

В соответствии с пересмотренными планами рудник «Twickenham» будет выведен на полную мощность только в 2018 г. (на два года позднее), a «Styldrift» — в 2017 г.

Однако, несмотря на такие отсрочки, «Anglo American» полагает, что обладает потенциальными возможностями для повышения годового производства платины примерно на 15,5 т за счет регулирования добычи на крупном открытом карьере «Mogalakwena» и контроля за использованием имеющихся складских запасов платиноидов.

Компания считает также, что ее подземные рудники, если потребуется, могут повысить годовое производство металла примерно на 10%. Перспективы развития рынка палладия на 2012 г. в целом расцениваются экспертами как благоприятные.

Ситуация на мировом рынке будет характеризоваться увеличением как производства, так и промышленного использования этого металла, что должно привести к примерной сбалансированности спроса и предложения в текущем году. Развитие мировой экономики в 2012г. определяется разнонаправленными факторами. С одной стороны, после заметного оживления деловой активности в 2010 г.

ожидается некоторое замедление темпов экономического роста, связанное с начавшимся повышением процентных ставок и завершением периода пополнения запасов во многих промышленных секторах, которое осуществлялось в 2010 г.

Однако, по мнению экспертов, несмотря на более умеренный рост экономики в Европе и Северной Америке, ожидается значительное усиление активности в Китае и других развивающихся регионах, в результате чего может заметно возрасти спрос на палладий во многих сферах его потребления. В автомобилестроении в 2012 г. ситуация, по-видимому, будет оставаться напряженной, однако не исключен некоторый рост объемов производства. Ожидается повышение спроса на палладий в изготовлении каталитических фильтров нейтрализаторов выхлопных газов для бензиновых двигателей, главным образом, в Китае и других развивающихся странах. В Европе и Северной Америке в производстве автомобилей прогнозируется возобновление роста доли дизельных двигателей после временного ее уменьшения, что должно компенсировать сокращение использования палладия в каталитических системах для бензиновых двигателей. В 2012г., кроме того, ожидается рост использования платино-палладиевых фильтров в новых моделях автомобилей, причем удельный расход палладия в таких комбинированных катализаторах будет также увеличиваться. Этому будет способствовать дальнейшее внедрение стандартов «Euro 5».

Прогнозируется также рост извлечения палладия из отработанных фильтров-нейтрализаторов старых автомобилей в условиях ожидаемого расширения продаж новых моделей. В ювелирной промышленности в 2012 г.

в целом ожидается некоторое ослабление спроса на палладий, несмотря на рост популярности палладиевых ювелирных сплавов в Европе, в первую очередь в Великобритании, где с 2010 г. палладий признан драгоценным металлом, изделия из которого официально маркируются соответствующей пробой.

В то же время в Китае и других странах конкурентоспособность палладия на рынке ювелирных изделий, по всей видимости, понизится. В 2012 г.

прогнозируется некоторое оживление спроса на палладий со стороны электротехнической и электронной отраслей, а также химической промышленности, чему должно способствовать увеличение потребительского и индустриального спроса на продукцию этих производств, в первую очередь в Китае.

Согласно прогнозу, в 2012 г. мировые поставки палладия возрастут, причем некоторое увеличение отгрузок ожидается почти во всех странах-продуцентах. При этом производство палладия в Северной Америке и России, по-видимому, останется практически стабильным, а продажи палладия из ЮАР могут заметно увеличиться.

В этих условиях важным конъюнктурообразующим фактором на рассматриваемом рынке могут стать возможные продажи палладия из российского государственного резерва. Поскольку последние партии товара, поставленного из этого источника в Швейцарию в 2007 — 2008 гг., были реализованы в 2010 г.

, ожидаемая сбалансированность рынка может быть нарушена в случае отсутствия поступления российского металла из государственных запасов и на рынке может возникнуть некоторый дефицит палладия, особенно если в 2012 г.

сохранится высокий спрос на палладий со стороны Китая, что обусловит развитие повышательной тенденции в динамике цен на металл.

По мнению экспертов, в ближайшие месяцы основными факторами, влияющими на ситуацию на мировом рынке палладия и определяющими динамику его цен, будут повышение инвестиционного спроса на металл, главным образом со стороны палладиевых ETF-фондов в Европе и США, и такие внешние факторы, как курс доллара, а также цены на золото, нефть и другие важные промышленные сырьевые товары.