- Рынок стали в РФ

- Что происходит сейчас?

- Санкции Европы

- Ограничение цен на внутреннем рынке

- Снижение спроса на внутреннем рынке

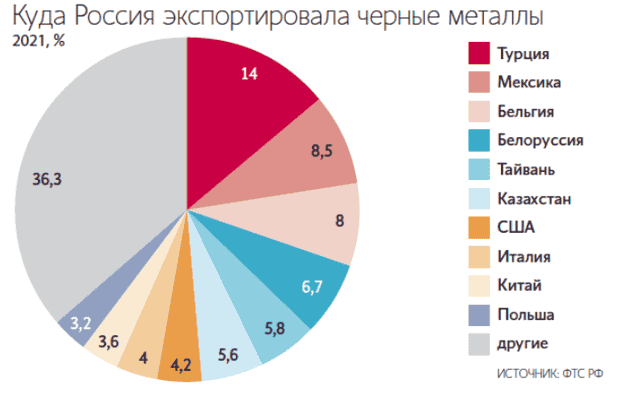

- Экспорт в Китай, Турцию и Индию

- Что еще?

- ММК

- «Северсталь»

- НЛМК

- Динамика цен на металл 2021-2022 год

- Подводим итоги рынка металлопроката 1 квартала и прогноз на 2 квартал 2022 года

- Первый квартал 2022 года

- Минпромторг повлиял на цены

- Второй квартал 2022 года

- Факторы роста

- Факторы снижения

- Что будет во втором квартале 2022 года с рынком металлопроката

- Подводим итоги рынка металлопроката 2021 года

- Первый квартал 2021

- Аналитика

- Арматура Турции

- Плоский прокат

- Квадратная заготовка

- Рынок лома Турции

- Внутренний рынок лома США

- Прогноз импортных котировок лома в Южной Корее

- Внутренний рынок лома США

- Экспортные котировки готовой продукции из Китая

- Рынок лома ЮВА

- Популярное:

- Прогноз цен на лом в России в июне'22

- Прогноз цен на лом в России в мае'22

- Прогноз мировых цен на лом черных металлов в июле 2022 года

- Прогноз мировых цен на лом черных металлов в мае 2022 года

- Прогноз мировых цен на лом черных металлов в апреле 2022 года

- Что будет с ценами на металлолом во втором полугодии 2022 года?

- 2021 год стал рекордным по объемам экспортной выручки в металлопромышленном сегменте

- 06.07.2022 Прогноз цен на металл: как повлияли санкции на отрасль?

- От чего зависят цены на металлы?

- Последние события и изменение цен на металлы

- Что говорят аналитики о ценах на металлы в РФ в 2022 году?

- Прогноз цен на металл в России на 2022 год

- Заключение

В последнее время стали появляться новости о том, что наши металлурги сокращают производство и продают продукцию с большим дисконтом. Государство пока не оказывает отрасли никакой помощи. Более того, меры, принятые до спецоперации, а именно повышение НДПИ и введение акциза, еще сильнее усугубляют положение компаний.

Рынок стали в РФ

Изначально спрос на рынке РФ был ограничен. Экономика растет не самыми высокими темпами, а кризисы мешают стабильности. Периодически спрос на внутреннем рынке растет на фоне запуска инфраструктурных проектов.

В свою очередь производителей стали у нас много, во многом за счет наличия полезных ископаемых и советского наследия. Чтобы не занижать цены на внутреннем рынке и не сокращать производство, компании экспортируют продукцию в другие страны.

Причем рынки даже относительно поделены между крупными игроками: «Северсталь» преимущественно экспортирует в Европу, НЛМК в США и Европу, «Евраз» в Азию, а ММК сосредоточился на рынке РФ.

Экспорт и продажи на внутреннем рынке балансируются в зависимости от спроса и, соответственно, цен.

Что происходит сейчас?

Сегодня сектор оказался в достаточно сложной ситуации, на него оказывают влияние сразу несколько негативных факторов. Давайте рассмотрим их.

Санкции Европы

После начала событий на Украине, Европа сначала ввела персональные санкции против владельцев крупнейших металлургических предприятий (ММК, «Северсталь»). Затем ограничила импорт большого перечня готовой стальной продукции.

От этих санкций сильнее всего пострадала «Северсталь», компании пришлось полностью переориентировать экспорт на Азию. У НЛМК ситуация лучше — компания продает в Европу продукцию, не попадающую под ограничения.

Ограничение цен на внутреннем рынке

Российские власти настоятельно попросили металлургов держать цены на невысоком уровне, с наценкой максимум 20-25%. Затем договорись о фиксации цен на внутреннем рынке на уровне ниже мирового.

До всех событий цена стали на внутреннем рынке была стабильно выше, чем на зарубежных рынках.

Снижение спроса на внутреннем рынке

Организация World stell прогнозирует снижение потребления стали в РФ на 20% в 2022 году. При этом восстановления в 2023 году не ожидается. Всему виной снижение активности в секторе недвижимости из-за роста ставок и в автомобилестроении на фоне нехватки комплектующих.

В итоге металлургов выгоняют с европейских рынков, а на внутреннем ценовое регулирование и снижение спроса. Остается только искать новые рынки сбыта.

Экспорт в Китай, Турцию и Индию

Российскую продукцию готовы покупать в Китае, Турции и Индии. Проблема в том, что в этих странах нет такой сильной потребности в стали, у них много местных производителей. Да и в целом, сейчас установилась практика покупки любой российской продукции с дисконтом, так как покупатель берет на себя риски.

По последним сообщениям дисконт российской стали на азиатских рынках доходит до 25-30%. В мае некоторым компаниям пришлось продавать слябы в Китай в убыток.

Что еще?

Я уже рассказывал про повышение НДПИ и акциза на жидкую сталь в статье про ММК. На момент принятия закона в нем еще была какая-то логика: тогда компании получали рекордные прибыли, государство тоже хотело подзаработать.

Но сейчас ситуация изменилась, цены на внутреннем рынке ограничены, а новые налоги считаются на основе мировых цен. Из-за сложившейся разницы между реальной ценой продажи продукции российскими металлургами и публикуемой ценой на мировых рынках, налоговая нагрузка предприятий растет.

Также стоит учитывать, что цены на сталь в мире снижаются, а цены на основное сырье — уголь и руду остаются на высоком уровне. Это снижает рентабельность компаний, которые закупают сырье у третьих сторон.

| Изменение цены с начала года | |

| Уголь | 36,2% |

| Железная руда | 19% |

| Сталь | — 7,2% |

Как и для любого экспортера, для металлургов важен слабый рубль, так как цены на продукцию обычно номинированы в долларах США. Сейчас рублю сильно укрепился на фоне валютных ограничений, что приведет к снижению финансовых показателей компаний.

Все эти факторы привели к тому, что сейчас многие российские металлурги работают без прибыли или вовсе в убыток.

ММК

Несмотря на то, что ММК исторически ориентирована на внутренний рынок, компания сильно пострадает. Во-первых, спрос снижается быстрее предложения. Во-вторых, цены в РФ ниже, чем мировые. В-третьих, у ММК нет своей сырьевой базы, что отрицательно сказывается на рентабельности.

По заявлениям представителей компании, ММК уже начал сокращать производство. В июне снижение может составить около 40% от среднемесячного объема. Рентабельность сейчас находится в районе 0.

«Северсталь»

Компания потеряла европейский рынок, на который приходилось около 30% выручки. Эффективно перенаправить потоки в Азию видимо не получилось, судя по сообщениям об большом дисконте на российскую сталь. При этом представители компании говорят, что на азиатские рынки уже приходится более 50% экспорта. Северсталь не исключает дальнейшего сокращения производства, если ситуация не изменится.

Спасает компанию только собственная сырьевая база и высокая рентабельность.

НЛМК

НЛМК выглядит самой не пострадавшей компанией среди крупных металлургов. Главный акционер не попал в санкционные списки, у НЛМК есть заводы в Европе, которые могут продавать там продукцию. Также компания хорошо обеспечена собственным сырьем.

Но комментариев от представителей НЛМК на просторах интернета мало, поэтому сложно оценить состояние компании. «Финам» писал, что поставки в Европу и США продолжаются в штатном режиме.

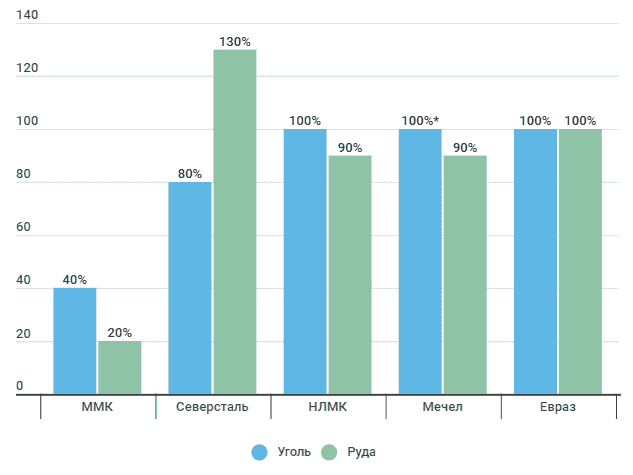

Обеспеченность собственным сырьем

Обеспеченность собственным сырьем

Больше информации мы сможем получить только после публикации полугодовых отчетов. При этом важно, чтоб была разбивка по квартальным результатам. Эффект от высоких цен на сталь и ослабления рубля в первом квартале может отчасти перекрыть влияние негативных факторов во втором квартале.

На мой взгляд, перспектив в этом секторе сейчас нет, слишком большое давление идет на компании. Нужно следить за риторикой правительства, возможно металлургам сделают какие-нибудь поблажки. Сейчас обсуждается обнуление акциза на сталь.

Пока мне больше всего нравится НЛМК, компании не пришлось серьезно пересматривать рынки сбыта. Скорее всего средние цены продажи у нее выше, чем у конкурентов. Но стоит учесть, что котировки акций могут продолжить снижение. Если рецессия все-таки охватит весь мир, то цены на сталь быстро достигнут своих минимумов.

UPD: По ссылке — небольшой комментарий-дополнение в свете последних событий.

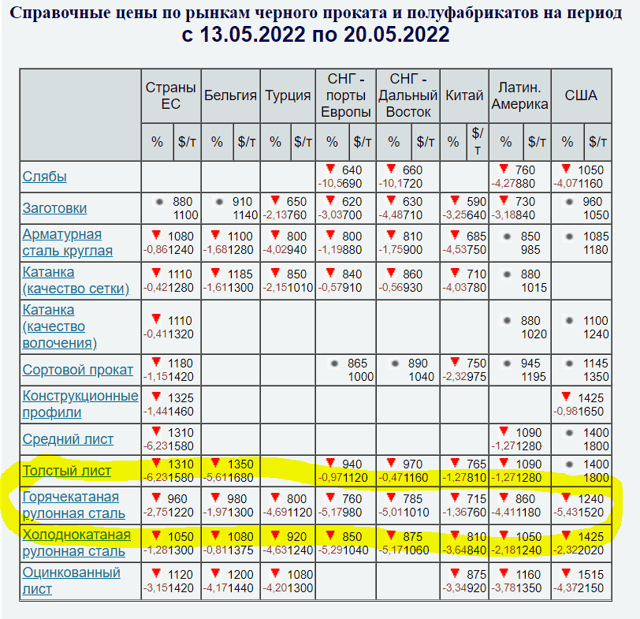

Динамика цен на металл 2021-2022 год

Навигация по аналитике:

2022 год:

- 1 квартал 2022

- 2 квартал 2022

- 3 квартал 2022 — скоро

- 4 квартал 2022

2021 год:

- 1 квартал 2021

- 2 квартал 2021

- 3 квартал 2021

- 4 квартал 2021

Подводим итоги рынка металлопроката 1 квартала и прогноз на 2 квартал 2022 года

Первый квартал 2022 года

Нестабильная ситуация на мировой арене, осложненная санкциями, прогрессирующей экономической изоляцией России и как следствие колебанием курса валют привела к росту цен на металлопродукцию на отечественном рынке в течение первого квартала текущего года на 10-25% в зависимости от номенклатуры.

В начале 2022 года ожидались стабильные рыночные условия, однако мировую и отечественную экономику, которая начала постепенно восстанавливаться после последствий введения локдауна, пошатнули новые санкции. Вслед за повышением цен на нефть (рекордные 120$ за баррель) произошел скачок цен и на рынке металлопроката.

В первую очередь наблюдается рост цен на железорудное сырье, коксующийся уголь и лом черных металлов. Поскольку отечественная металлургическая промышленность интегрирована в мировую, рост цен на сырье происходит вслед за мировыми ценами, а отдельные виды металлургического сырья закупаются за рубежом, например, марганец, хром, ферросплавы.

- В первом квартале 2022 года сводный индекс арматуры вырос на 10% и обновил исторические максимумы.

- Стоимость арматуры напрямую связана с ситуацией в сталелитейном производстве: повышение цен на легирующие элементы, железную руду, транспорт и электроэнергию приводит к скачку котировок.

- Динамика цен на арматуру 12 мм А500С за 1 квартал 2022 года:

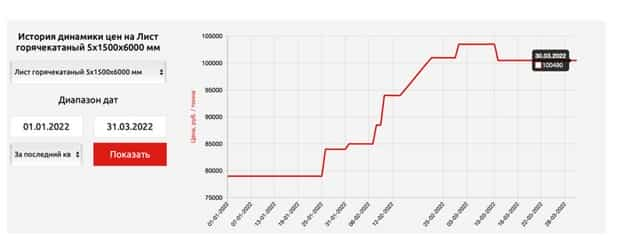

В первом квартале 2022 года сводный индекс листа стального вырос почти на 20%.

Динамика цен на лист стальной 5мм за 1 квартал 2022 года:

Цена на железную руду зависима от общемировой конъюнктуры на рынке сырья, а на легирующие элементы от стоимости цветных металлов на Лондонской бирже. На отечественном рынке также следует учитывать колебания курса валют.

Из цветных металлов согласно данным Лондонской биржи оживленный рост цен продемонстрировал:

- никель;

- палладий;

- алюминий;

- цинк.

Санкции и перебои с поставками ударили не только по отечественной, но и европейской металлургии. Зарубежные предприятия не получили в нужном объеме железную руду, слябы, коксующий уголь.

Под страхом перебоев поставок из России на мировом рынке взлетели цены на алюминий и никель.

Рост стоимости цинка связан с закрытием некоторых промышленных предприятий в Европе из-за резкого скачка цен на энергоносители.

с 10 февраля по 10 марта 2022 было зафиксировано увеличение стоимости:

- швеллера гнутого 300х80х8;

- круга стального 5СТ9XC

- профильной трубы 240х120х5;

- шестигранника 11СТ45;

- стальной полосы 6х150.

Драйвером роста цен является увеличение экспортных котировок и изменение курса рубля. Есть и другие причины роста цен: неопределенность на рынке и повышенный спрос, транспортная составляющая, рост стоимости и проблемы с доступом к импортному основному оборудованию и комплектующим для него.

Минпромторг повлиял на цены

Повышение стоимости на металлопродукцию на фоне сокращения производства стало поводом для обсуждения проблемы на высшем государственном уровне.

Замглавы Минпромторга Виктор Евтухов на проведенном в марте совещании с металлургами потребовал снизить цены на горячекатаный прокат, арматуру и другую металлопродукцию, которую они продают напрямую конечным потребителям.

«Установленные на основные виды металлопродукции цены не могут нас устраивать. Цены должны быть скорректированы. Для этого вы предоставляете нам себестоимость своего производства», — сказал он.

«В прошлом году владельцы металлургических предприятий заработали большие деньги. В 2022 году нужно поработать на страну», – добавил Денис Мантуров.

Через неделю после этого глава Минпромторга Денис Мантуров встретился с собственниками металлургических компаний. По итогам этой встречи Мантуров дал рекомендации по установке «прозрачных» котировок на металл, чтобы государству не пришлось их регулировать.

Почему так произошло? Удорожание металлопроката связано, прежде всего, с неопределенностью на рынке и стремительным ростом цен, что объясняется началом спецоперации, введением санкций, ослаблением рубля, а также нарушением логистических цепочек.

Что в итоге? Ценовой подъем затронул и цветной, и черный металл. Изменения мгновенно отразились в прайс-листах отечественных производителей металлопроката.

Второй квартал 2022 года

В ближайшее время сложно ожидать существенного снижения цен на металлопрокат: перед российскими компаниями возникли новые условия работы и некоторые ограничения.

Но и сильных ценовых взлетов не ожидается. Точно спрогнозировать положение дел на рынке металлопроката во втором квартале 2022 года не представляется возможным.

Однако есть факторы, способствующие росту и снижению стоимости продукции металлургии.

Факторы роста

Повышение железнодорожного тарифа увеличит транспортные расходы на завоз сырья на металлургические предприятия, что приведет к росту себестоимости производства и конечной стоимости для потребителей.

Сейчас наблюдается рост объемов отгрузки лома черных металлов, поскольку поставки лома и стали из Китая сократились из-за недавних ограничений в стране из-за новой волны распространения коронавируса.

Повышение не коснется экспортной квоты 810–830 тыс. т – для нее будет действовать старая ставка €100 за тонну. Второй квартал 2022 года добавляет повышенный спрос, связанный с сезонностью строительства в центральном федеральном округе, что тоже может повлиять на цены на рынке металлопроката.

Факторы снижения

Совокупное падение внутреннего спроса на металлопродукцию по итогам 2022 года может достигнуть 30% (около 13 млн тонн).

На падение спроса оказывает влияние приостановка деятельности автомобильной промышленности.

Так 8 из 14 российских автозаводов приостановили свою работу, а совокупное снижение производства автомобилей в 2022 году может достигнуть 50%.

В условиях введенных санкций в отношении российской металлопродукции со стороны ЕС и США предприятия будут насыщать внутренний рынок, что с высокой долей вероятности приведет к снижению цен.

К тому же власти одобрили повышение пошлины на экспорт металлолома почти втрое. Это должно сдержать цены на сырье для металлургов в России. Уже сейчас происходит некоторое снижение цен.

Так, тонна металла в среднем стала дешевле на 4 тыс. рублей, что составляет около 5% от его общей стоимости. Но это наблюдается пока далеко не по всем позициям. И, в принципе, цене еще есть куда снижаться.

Межведомственная комиссия решила поднять почти втрое пошлину на вывоз лома черных металлов из России – до €290 за тонну. Мера, направленная на сдерживание цен внутри страны, не затронет квоту 810–830 тыс. т, или 25% экспорта.

Таможенная подкомиссия при правительстве России 28 марта одобрила повышение пошлины на экспорт лома и отходов черных металлов за пределы территории Евразийского экономического союза (ЕАЭС; в него помимо России входят Армения, Белоруссия, Казахстан и Киргизия) с €100 до €290 за тонну.

Что будет во втором квартале 2022 года с рынком металлопроката

Ограничения в работе отечественных металлургических предприятий в совокупности с сезонным увеличением спроса на металлопродукцию способны привести к дальнейшему росту цен на металлопрокат. Но, похоже, что положительная динамика на рынке металла действительно появилась.

Кроме того, санкции, введенные европейскими странами в отношении России, могут вызвать дальнейшее снижение цен: часть экспортных рынков оказалась закрыта, из-за чего «избыток» придется реализовывать внутри страны. Но в тяжелое для мировой экономики время ситуация может резко измениться. Даже ведущие эксперты не готовы в текущих реалиях давать точные прогнозы.

Подводим итоги рынка металлопроката 2021 года

Уходящий год для отечественных металлургов оказался неоднозначным: приятная ценовая конъюнктура позволила увеличить прибыль и платить огромные дивиденды, но вместе с тем стала объектом повышенного внимания со стороны правительства, в дальнейшем организовавшего ряд мер с целью «удаления» накопленных отраслью избыточных денежных ресурсов.

Первый квартал 2021

Отложенный спрос после локдауна 2020 года вызвал дефицит металла, как на внутреннем, так и на мировом рынке, что привело к неожиданному росту цен в декабре 2020 года. Еще год назад первыми стали жаловаться застройщики из-за резкого скачка стоимости арматуры (+40%), что привело к снижению доходности строительного сектора.

По этой же причине сильно упали темпы ввода в эксплуатацию готового жилья. После чего жалобы стали поступать и от представителей других отраслей, в том числе и от тех, кто занимался реализацией крупных государственных проектов. Понять их можно – стоимость проектов ощутимо выросла, и уже не вписывалась в рамки установленного бюджета.

Аналитика

В июне мы ожидаем завершение отрицательной коррекции котировок лома в Турции с дальнейшим ростом до диапазона 460-470 $/т CFR. Положительная коррекция цен на сырье будет обусловлена недопоставкой сырья в мае и постепенным увеличением спроса на готовую продукцию, как на экспортных направлениях, так и на внутреннем рынке. В то же время, сдерживающим фактором для рынка будет высокое предложение полуфабрикатов из России и отрицательная динамика котировок сырья в США. В июле и августе мы ожидаем волатильность с дальнейшим ростом до 490 $/т CFR.

Арматура Турции

Мы ожидаем положительную коррекцию котировок длинномерного проката, в результате улучшения конъюнктуры экспортных рынков. Ожидается рост потребления готовой продукции в Китае, который будет обусловлен отменой с первого июня ковидных ограничений, а увеличение спроса в Латинской Америке и странах MENA будет обусловлено сезонностью.

В то же время, спрос на внутреннем рынке ожидается волатильным в условиях высокой инфляции и роста цен на энергоносители (в апреле данный показатель по году вырос до 70%). Также, сдерживающее влияние на рынок будет оказывать рост экспортной продукции из России, поставляемой с заметным дисконтом к уровню котировок альтернативных поставщиков.

Плоский прокат

В июне на рынке плоского проката Турции ожидается замедление отрицательного тренда в результате улучшению конъюнктуры экспортного рынка.

Ожидается, что в виду установления экспортной пошлины на горячекатаный лист из Индии (в размере 15%), давление на цены на экспортных направлениях заметно сократится.

В то же время, в странах ЕС сохранится отрицательная коррекция котировок плоского проката с последующей стабилизацией на фоне низкого спроса и высоких запасов готовой продукции.

Квадратная заготовка

В июне ожидаем замедление отрицательной динамики котировок, предположительно, цены снизятся до уровня 590-600 $/т и стабилизируются в этом диапазоне. Этому будет способствовать спрос со стороны покупателей из Турции, Египта и стран Азии.

В то же время, ожидается рост конкуренции с поставщиками из Индонезии, Таиланда и Индии за рынки Юго-Восточной Азии и стран MENA.

Стоит также отметить, что на цены российских поставщиков будет продолжать оказывать негативное влияние ограниченный спрос из-за санкционного давления.

Рынок лома Турции

По результатам мая, турецкие потребители не выполнили план по закупке сырья для производства в июне.

Внутренний рынок лома США

В июне прогнозируем сохранение отрицательной динамики цен на сырье на внутреннем рынке США. Ожидается, что котировки лома снизятся на 20-30 $/т, до 490-500 $/т Ex-Works.

Этому будет способствовать рост ломосбора, волатильный спрос на экспортных рынках и снижение котировок чугуна на фоне конкуренции между Бразилией и Индией за рынок США. В то же время, спрос на готовую продукцию в строительном секторе будет увеличиваться.

Ожидается, что загрузка производственных мощностей на метпредприятиях в июне будет расти.

Прогноз импортных котировок лома в Южной Корее

В июне котировки российского лома марки А3 в Южной Корее снизятся на 20 $/т, до 475 $/т CFR (лом марки HMS №1 – 480 $/т). В июле ожидаем стабилизацию на уровне 475 $/т CFR (лом марки HMS №1 – 480 $/т), в августе – рост до 505 $/т CFR (лом марки HMS №1 – 510 $/т).

Отрицательной динамике котировок лома будет способствовать сокращение спроса на готовую продукцию в Азии в виду наступления сезона дождей и отрицательная динамика цен на сырье в США.

В то же время, в Китае ожидается рост отложенного спроса после отмены ковидных ограничений, что будет оказывать поддержку рынку.

Внутренний рынок лома США

В июне прогнозируем сохранение отрицательной динамики цен на сырье на внутреннем рынке США. Ожидается, что котировки лома снизятся на 20-30 $/т, до 490-500 $/т Ex-Works.

Этому будет способствовать рост ломосбора, волатильный спрос на экспортных рынках и снижение котировок чугуна на фоне конкуренции между Бразилией и Индией за рынок США. В то же время, спрос на готовую продукцию в строительном секторе будет увеличиваться.

Ожидается, что загрузка производственных мощностей на метпредприятиях в июне будет расти.

Экспортные котировки готовой продукции из Китая

В июне мы ожидаем увеличение спроса на готовую продукцию в виду отмены ковидных ограничений и восстановления каналов сбыта.

Ожидается рост отложенного спроса в строительном секторе на фоне реализации государственной поддержки экономики и снижения базовой ипотечной ставки (до 4,45%).

В то же время, сдерживающим фактором для рынка будет начало сезона дождей в июне и июле. В июле и августе ожидается отрицательная коррекция на фоне снижения сезонного спроса в строительном секторе.

Рынок лома ЮВА

В июне на внутреннем рынке Южной Кореи ожидается замедление отрицательного тренда с последующей стабилизацией на фоне отмены ковидных ограничений в Китае и постепенного восстановления спроса. В то же время, сдерживающим фактором для рынка длинномерного проката будет наступление сезона дождей в регионе Юго-Восточной Азии и повышенная волатильность спроса в строительном секторе.

На внутреннем рынке Японии ожидается отрицательная коррекция цен на сырье на фоне сокращения спроса на готовую продукцию в строительном секторе. Ожидается, что в текущих условиях цены на внутреннем рынке будут снижаться до достижения паритетных значений с экспортными котировками.

Стоит отметить, что рост инфляции в Японии (рост потребительских цен в апреле (CPI) составил 2,5%) и волатильность йены относительно доллара США будут оказывать отрицательное влияние на конъюнктуру рынка. На экспортном направлении, ожидается увеличение спроса на сырье со стороны Южной Кореи, в то время как, спрос со стороны Вьетнама и Тайваня ожидается волатильным.

Также, предполагается увеличение спроса на готовую продукцию Китае из-за отмены ковидных ограничений.

В мае на рынках Вьетнама и Тайваня будет наблюдаться отрицательная коррекция цен на сырье в виду волатильного спроса на готовую продукцию и роста ломосбора на внутренних рынках.

В Тайване ожидается сокращение производства стали в весенне-летний период и проведение ремонтных работ на метпредприятиях. Цены на лом марки Н2 снизятся на 20 $/т, до 400 $/т CFR Вьетнам.

В Тайване, котировки американского лома марки HMS 12 80:20 снизятся на 45 $/т, до 400 $/т CFR Тайвань, а котировки лома марки HMS 12 50:50 сократятся на 40 $/т, до 430 $/т CFR Тайвань.

Популярное:

Прогноз цен на лом в России в июне'22

Прогноз цен на лом в России в мае'22

Прогноз мировых цен на лом черных металлов в июле 2022 года

Прогноз мировых цен на лом черных металлов в мае 2022 года

Прогноз мировых цен на лом черных металлов в апреле 2022 года

Что будет с ценами на металлолом во втором полугодии 2022 года?

— Ситуация на рынке металлолома России — как она развивалась в 1-ой половине года, и как она будет развиваться во 2-ой половине 2022 года?

— Первая половина года была начата блестяще. То есть был подъем сырьевых рынков, который спровоцировал и рост цен на готовую продукцию, и рост цен на металлолом. Соответственно, все те, кто готовят свое участие в тендерах, а нужно понимать, что не менее 35% рынка лома – это закупки через тендерные процедуры, все они покупали металлолом по достаточно высоким ценам.

Начиная с конца февраля этого года рынок оказался в состоянии неопределенности. То есть, после первого момента, назовем это паникой, когда цена на лом опустилась, пошла другая идея, на мой взгляд, она была спровоцирована ожиданием роста курса доллара, и был спровоцирован именно в апреле резкий рост цен.

То есть, ожидалось, что доллар скакнул высоко, соответственно, металл, лом целесообразно купить по той цене, которая есть, пусть даже она 30 тыс. рублей за тонну, но если доллар будет стоить 200, то цена в 60 тыс. руб. за тонну высокой не покажется.

Поэтому, исходя из этого, как только пошло понимание, что тенденция обратная, то есть укрепление курса рубля на фоне прекращения импорта… Фактически, импорт разных видов товаров в Россию упал очень сильно, а это повлияло на курс, и в этих условиях заводы не стали поддерживать высокие цены, они обвалили цену примерно на 10 тыс.

рублей, если примитивно, то была стоимость тонны лома 30 тыс. руб., стала 20 тыс. руб. И есть четкая тенденция движения вниз, идея дна – это примерно 16 тыс. рублей за тонну.

— Мы эту цену увидим уже к июлю?

— Мы ее можем увидеть в конце июня. Не по всем заводам. У тех заводов, у которых с заказами получше, как правило, это трубная промышленность, это отдельные военные предприятия, у них цена может быть повыше, и она может болтаться на уровне 20-ти тыс. руб. за тонну, как сейчас.

Но здесь переломным моментом будет август, именно в августе месяце формируются зимние запасы, уже будет понимание спроса на готовую продукцию, понимание перспектив отрасли.

И в августе, соответственно, может настать перелом, то есть некоторое повышение цен, как ожидается, в любом случае, будет, либо на фоне укрепления доллара, либо на фоне остальных событий, которые не совсем относятся к металлургии.

— А создание запасов на зиму само по себе уже не сильно будет влиять на тренды рынка металлолома?

— Оно будет влиять в меньшей степени, чем раньше, просто в силу того, что есть неопределенность спроса, а в ситуации неопределенности спроса, какой смысл вкладывать деньги в возобновляемые ресурсы? Металлом – это возобновляемый ресурс для большинства наших металлургов. В общем-то, смысла в запасах ради запасов нет.

Все прекрасно понимают, что есть такой резерв, как производство горячебрикетированного железа, и оно тоже давит на рынок, причем довольно сильно. Еще несколько лет назад ГБЖ – это было всего 2,5 млн. тонн нашего рынка, а сейчас более 8-ми млн.т, поэтому товар-заменитель тоже, естественно, оказывает давление на рынок металлолома.

И именно вопрос зимних запасов, с учетом такого стремительного роста товара заменителя, он менее острый, чем несколько лет назад.

— То есть Вы не сильно верите в отложенный спрос, который «выстрелит» осенью?

— Отложенный спрос выстрелит после окончания всех событий, когда будут все восстанавливать, вот тогда отложенный спрос рванет так, что… и спрос, и цены, и все остальное. Количество металлопродукции, которое потребуется, оно будет огромным! Это может быть даже 10 млн. тонн и выше. Поэтому там, конечно, отложенный спрос будет, но другой вопрос, что он далеко не к концу лета будет.

ИИС «Металлоснабжение и сбыт»

2021 год стал рекордным по объемам экспортной выручки в металлопромышленном сегменте

Россия считается лидером по экспорту во многих отраслях. На первом месте — топливно-энергетический комплекс, а на втором — металлургия. Период после пандемии стал успешным для многих отраслей экономики.

Металлопромышленный сектор также не стал исключением: по отношению к 2020 году 2021 показал прирост экспорта на 146,5%, согласно официальной статистике Росстата.

Но 2022 год не станет столь позитивным: из-за санкций в марте 2022 ЕС запретил экспорт российской стали в свои страны. Разбираемся, какие компании приносят наибольший процент выручки в общем экспорте страны, какие сложности ждут отрасль из-за западных санкций и какие перспективы у сектора из-за введенных ограничений.

Чтобы лето было еще лучше, все курсы Учебника дешевле на 35% с промокодом LETO2022 Смотреть курсы

В России много компаний, которые занимаются обслуживанием как внутреннего, так и внешнего спроса на металлопродукцию благодаря хорошо развитой за несколько сотен лет инфраструктуре и полезным ископаемым. И среди них выделяются несколько, которые регулярно входят в список крупнейших мировых и российских производителей черного металла или стали.

Сейчас стоит отдельно обращать внимание на показатель «общий долг / капитал» — D / E. Цены на внутреннем рынке ограничены, а новые налоги считаются на основе мировых цен. Из-за сложившейся разницы между реальной ценой продажи продукции российскими металлургами и публикуемой ценой на мировых рынках налоговая нагрузка предприятий будет расти. По этому показателю лучше всего выглядит ММК.

Рассмотрим особенности каждой компании подробнее: из чего складывается выручка, с каким странами построен экспорт и какие санкции ввели против компании или руководства.

«Северсталь» (CHMF). Одна из крупнейших горнодобывающих и сталелитейных компаний страны работает с 1955 года. Чуть более половины выручки бизнес зарабатывает на продажах внутри страны — 53%, Европа принесла 34% всех объемов продаж.

Компания считается одним из лидеров среди российских производителей стали полного цикла — от добычи до переработки и продажи готовой сталелитейной продукции. А по итогам 2021 года бренд продемонстрировал наибольшую чистую прибыль среди других лидеров.

Головной офис предприятия находится в Череповце, где бизнес владеет вторым по размерам сталелитейным комбинатом в России — Череповецким металлургическим комбинатом. Благодаря хорошей обеспеченности природными ресурсами компания входит в число производителей с самой низкой себестоимостью.

Бизнес придерживается политики минимальной долговой нагрузки и отличается высокими дивидендными выплатами. Акции торгуются на Мосбирже, депозитарные расписки на Лондонской площадке. Кредитный рейтинг, присвоенный крупнейшим агентством страны «Эксперт РА», — на уровне ruAАА. Компания и ее владелец — Алексей Мордашов — одни из первых подпали под санкции Запада.

ММК (MAGN). Еще один крупный производитель в отрасли, считается одним из лидеров по производству стали и черной металлургии в России. Бизнес больше ориентирован не на экспорт, а на внутренний рынок.

Бренд считается поставщиком стали номер один на российском рынке, а также единственным производителем белой жести в стране.

Доля выручки за 2021 от продаж в России составляет 74%, на Ближний Восток приходится 11%, а на продажи в ЕС — всего 7%.

Азиатский континент принес 4%, Африка — 2% и по 1% принесли продажи в Южной и Северной Америке. Стальной сегмент приносит 89,7% прибыли от деятельности в России.

Ориентированность бизнеса на внутренний рынок помогает компании не сильно зависеть от введенных ограничений: под санкции подпал председатель совета директоров — Виктор Рашников.

НЛМК (NLMK). Компания считается одним из мировых лидеров по производству стали. А около 20% всех объемов производства российской стали приходится на НЛМК.

Структура выручки по регионам выглядит так: на российский рынок приходятся 43,7% всех продаж, на США — 12,3%, а на страны ЕС — 12,6%. Кредитный рейтинг от «Эксперт РА» на уровне ruАAA.

Санкционные запреты пока обошли бизнес стороной.

Евраз (EVR). Компания ведет работу с 1992 года и считается одним из крупнейших производителей стали в России и мире. Штаб-квартиры — в Лондоне и Москве.

Выручка бизнеса диверсифицированаи распределена по разным регионам: на Россию приходится до 38,9% от общих продаж за 2021 год, азиатский континент принес 26% общего объема продаж, США — 21,3%. На Европу пришлось меньше всего продаж — 6,6%. Предприятие попало в санкционный список Британии, как и ее главный владелец — Роман Абрамович.

«Мечел» (MTLR). Еще один лидер сталелитейной отрасли: акции горнодобывающей компании одними из первых среди металлургических стали торговаться на Нью-Йоркской бирже. Входит в топ-10 крупнейших мировых производителей угля для металлургии.

На экспорт уходит до 60% выручки, из которых на страны Евросоюза пришлось 13%. Санкционные ограничения коснулись компанию как поставщика угля за рубеж, на долю которого приходится около 13% выручки, получаемой от работы в ЕС.

Для получения прибыли в металлургическом производстве компаниям важно иметь собственные ресурсы и быть обеспеченными своим сырьем. Это поможет не зависеть от других производителей, например зарубежных партнеров, сотрудничество с которыми может быть закрыто. Это важно в условиях санкционных ограничений.

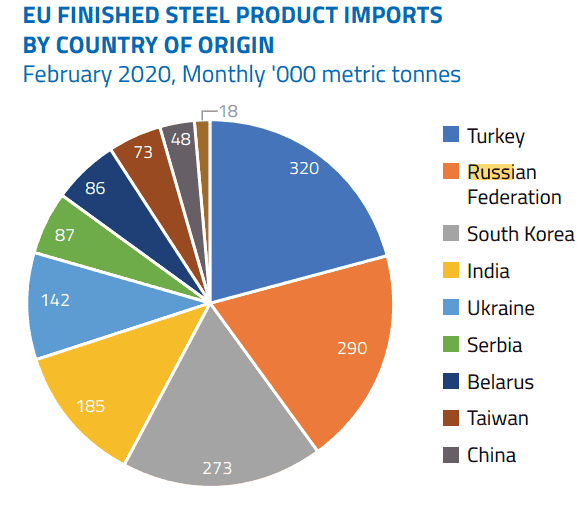

Европейский рынок после введения санкций закрыт для российских компаний. Запрет сказался и на ценах на сталь в Европе: в марте они достигли исторических максимумов.

Согласно статистике Eurofer — европейской ассоциации производителей стали, Россия стабильно с 2011 года входит в десятку стран — экспортеров стали в Евросоюзе и занимает второе место по объемам поставляемой продукции после Турции.

2021 год оказался позитивным для всех компаний отрасли. Однако после введения санкций Евросоюза, часть из которых направлена на компании металлургической отрасли, сектор столкнулся с дополнительными сложностями. Среди основных:

- Полный запрет экспорта стали в страны ЕС, где доля России около 16%. Европейские страны — третье по объемам направление экспорта стали для страны после Азии, на которую приходится 35%, и Ближнего Востока с долей 30%.

- Снижение внутреннего спроса. Это связано в первую очередь со строительным сектором, который в больших объемах использует стальную продукцию: резким повышением ключевой ставки и снижением объемов выдачи ипотечных займов. Количество ипотек, выданных банками в апреле и мае, ниже на треть и достигло минимума февраля 2017 года, что не способствует росту продаж.

- Государственное регулирование цен на металлопродукцию. Еще в марте 2022 году замглавы Минпромторга Виктор Евтухов предложил ограничить наценку производителей на металлопродукцию, а в мае такая информация подтвердилась: правительство разрабатывает постановление, которое будет ограничивать максимальную наценку. Это делается для снижения цен.

- Укрепление рубля. Для любого экспортера, в том числе для металлургов, важен слабый рубль, так как цены на продукцию обычно номинированы в долларах США. Сейчас рубль сильно укрепился на фоне валютных ограничений, что приводит к падению выручки и прибыли.

В итоге стали появляться сообщения о том, что металлурги вынуждены сокращать производство и продавать продукцию с большим дисконтом.

Позитивными новостями для отрасли считается постепенное снижение ключевой ставки Центробанка, благодаря чему происходит оживление на рынке ипотечного кредитования, что поможет поднять спрос на продукцию. Другим вариантом металлопроизводителя видят расширение географии присутствия: развитие экспорта для азиатских стран, а также увеличение поставок в Африку.

Сейчас продукцию из России готовы покупать в Китае, Турции и Индии. Но потребность в стали у этих стран гораздо ниже, чем в Европе, так как у них много местных производителей.

Кроме этого, сейчас любой российский продукт продают с дисконтом, так как покупатель берет на себя риски подпасть под санкции. По сообщениям, дисконт российской стали на азиатских рынках доходит до 25—30%.

Металлургическая отрасль для вложений сейчас не самая перспективная. Ее можно заменить на другие сектора экономики, которые не так сильно подвержены санкционному влиянию. С другой стороны, среди основных представителей металлургического сектора есть те, кто не так сильно пострадал от ограничений Евросоюза.

«Северсталь», бизнес которой сильно зависел от экспорта в Европу, не стоит рассматривать для вложений на ближайшую перспективу. А к таким предприятиям, как НЛМК, экспорт у которых хорошо диверсифицирован по регионам или ориентирован на внутреннее потребление, можно присмотреться.

Кроме этого, НЛМК пока выглядит менее пострадавшей от санкционных запретов. Главный акционер — Владимир Лисин, владеющий 79,3% акций предприятия, не попал в санкционные списки. У компании есть заводы в Европе, которые сейчас могут продавать там продукцию.

Хорошей альтернативой считается другой представитель металлургической отрасли, который специализируется на цветном металле, — «Норникель»: замену такому экспортеру страны Евросоюза не смогут найти. Компания — крупнейший в мире производитель никеля и палладия.

06.07.2022 Прогноз цен на металл: как повлияли санкции на отрасль?

Режим санкций закрыл часть западных рынков для российских металлургических компаний.

Что ждет российский рынок металлопроката в этих условиях? Снизятся ли цены, смогут ли обрабатывающие компании использовать сложившуюся ситуацию для технологического прорыва, или, напротив, мы увидим рост цен в условиях снижения уровня конкуренции и отсутствия доступа к технологиям? Рассмотрим прогнозы цены на металлы в России в текущем году от ключевых игроков.

От чего зависят цены на металлы?

Цены на металлы формируются на рынке и отражают баланс спроса и предложения, который в свою очередь определяет не только объем производства сырья и сложность изготовления конкретных изделий, но и действия регуляторов разных стран и объединений.

Внутренние цены на различные металлы также формируются под воздействием внешних факторов. В частности, цены на металлопрокат определяют:

- Внешнеэкономические факторы, в т.ч. на прокат российского производства. Влияет спрос на прокат в мире, курс доллара и евро. Северсталь, Магнитогорский и Новолипецкий металлургические комбинаты и другие компании обычно повышают цены на свою продукцию, когда снижается стоимость рубля. Повышение котировок естественным образом происходит как для внешнего, так и для внутреннего рынков. В настоящее время Россия фактически отрезана от мировой экономики, от мирового рынка капитала, но не все контракты разорваны, продажи на экспорт продолжаются. А внутренняя торговля становится управляемой, т.е. власть начинает регулировать котировки вручную, с целью сохранения баланса в экономике, иначе многих банкротств не избежать. Как это скажется на работе компаний, спрогнозировать точно не может никто. В этих условиях прогнозы на металл в 2022 во многом будет зависеть от развития внешнеполитического конфликта.

- Сезонность. Значительная часть потребителей металлопроката – строительные компании. Большая часть работ по монолитному строительству выполняется в период с марта по октябрь, и именно в этот период спрос находится на максимуме. Но доменное производство продолжает работать в прежнем режиме, поэтому в сезон спрос возрастает на фоне неизменного предложения, а цены растут.

- Технические ограничения. Производство металлопроката требует наличия сложного машиностроительного оборудования. Производителей, которые выпускают уникальные производственные комплексы, не много, немного на рынке и производящих металлы компаний. Поэтому в периоды выполнения ремонтно-профилактических работ, когда встает целая линия на одном из предприятий, образовывается дефицит продукции на рынке. В случае ЧП на производстве котировки обычно взлетают во всем мире.

- Качество продукции и другие особенности товара. В мире существует несколько стандартов аналогичных ГОСТ, при их формировании использовались различные критерии и часто сравнивать (сопоставлять по характеристикам) металлы разных стандартов невозможно. Кроме того, в рамках одного и того же ГОСТа допускается различное отклонение. На практике это означает, что металл крупной «Северстали», обладающей дорогостоящим оборудованием, будет лучшего качества, чем металл того же стандарта, но выпущенный небольшим предприятием. Отличается качество сварных швов, количество и объём примесей, имеют значение особенности изготовления (к примеру, катаным или сварным способом), сортамент (лист стоит дешевле профлиста и т.п.).

- Особенности оформления заказа. Влияет размер партии, форма оплаты, особенности доставки.

Эти факторы оказывают ключевое влияние в стандартных условиях. Однако сейчас, когда Россия находится под жестким санкционным давлением, ключевое влияние на котировки оказывает правительство страны.

В этих условиях многие считают, что прогноз цены на металл на 2022 во многом не имеет смысла, так фактически они определяются произвольно, что не совсем так.

Возможности регулятора ограничены объективными факторами: спросом, предложением, себестоимостью и др.

Последние события и изменение цен на металлы

Существенное влияние на работу металлургических компаний оказали санкции Евросоюза, США и ряда других стран, наложенные на Россию за действия в Украине. Большая часть мер не коснулась сектора. Но полностью избежать ограничений все же не удалось.

До введения 4 пакета РФ была крупнейшим поставщиком стали в Евросоюз. После наложения санкций представители отрасли заговорили о том, что экспорт многократно сократится, а внутренний рынок «схлопнется», когда снижение потребления подорожавшего товара происходит за счет снижения качества выпускаемой продукции.

Подключившийся к решению проблемы регулятор настоятельно рекомендует производителям удерживать цены на прежнем уровне или даже снизить их. Пока государство не будет регулировать ценовую политику компаний нормативными актами, но будет осуществлять контроль исполнения рекомендации «по возможности сдерживать и снижать цены».

В ответ на действия регулятора производители стали и трейдеры провели переговоры и объявили об установлении максимальной наценки на металлопрокат на уровне 12%. Для сравнения, в прошлом году, когда этот показатель регулировался рынком, он достигал 20%.

Таким образом, вновь установленная наценка составит почти в 2 раза меньше, чем наценка предыдущего года. Это сильно ударит по металлургическим компаниям в условиях уменьшения объема продаж в связи с сокращением объема экспорта, но выбора фактически нет.

Что говорят аналитики о ценах на металлы в РФ в 2022 году?

По мнению Олега Тюрпенко, представляющего одного из крупнейших металлотрейдеров « Металлсервис», 12% — это разумный минимум в условиях высокой ставки Центробанка, которая в настоящий момент составляет 20%.

По оценке эксперта 6,5% будет направлено производителями на оплату кредитов, 2% на покрытие, так называемой, отсрочки платежей, которая в обычном режиме составляет календарный месяц.

Таким образом, о высоких прибылях в новых условиях говорить не приходится.

При этом представитель Минпромторга на совещании с представителями отрасли говорил о целесообразности установления наценки трейдеров на уровне до 7%. По мнению представителя регулятора оптимальным является показатель в диапазоне 3-7%.

Представители металлургов смогли смягчить позицию власти и согласовали в итоге 12%. Но соблюдаться они должны жёстко. В Минпромторге считают, что все контракты должны быть перезаключены на новых условиях. Трейдеры, не готовые принять такие правила игры, будут вынуждены уйти с рынка.

Таким образом, власть настаивает на стабилизации цен, даже если это произойдет ценой банкротства ряда трейдеров. В результате, череда слияний и поглощений должна привести к стабилизации ситуации, ухода от «болтушки», когда переизбыток сменяется дефицитом. Фактически мы может говорить о переходе к регулируемым ценам на металлы.

Прогноз цен на металл в России на 2022 год

По мнению аналитиков выстроить ясную перспективу и сделать реалистичный прогноз цены на металл на год в настоящих условиях невозможно.

Александр Котлов, представитель пресс-службы КУМЗа, считает, что ситуация меняется и уточняется ежедневно.

Для поддержания баланса, полагает представитель «Универ Капитала» Артем Тузов, недостаточно зафиксировать цены, государство должно обеспечить спрос.

Заключение

Санкции оказывают влияние на цены на металлы на мировом рынке в сторону повышения.

Под давлением оказываются обрабатывающие предприятия всего мира, так как Россия, а также Украина, занимали существенную долю в общем объеме рынка металлопроката. Избежать череды банкротства помогают действия регуляторов.

Однако в конечном итоге все будет зависеть от исхода переговоров между российской и украинской сторонами, а также странами Запада, выступающими в качестве посредника.

Материалы, представленные в данном разделе, не являются индивидуальной инвестиционной рекомендацией.