Новая экономическая и геополитическая реальность в РФ с конца февраля 2022 года больно ударила по металлургической отрасли.

Сталелитейная промышленность оказалась под гнетом европейских и американских санкций, логистических проблем, дефицита комплектующих для оборудования. Конкуренция на внутреннем рынке растет, как и курс рубля.

Металлургам прочат «выживание» в нынешних геополитических и экономических условиях. Но так было не всегда.

Что было в 2021 году

С января 2021 года цены на металлургическую продукцию выросли на 30-75%. К примеру, только горячекатаный листовой прокат подорожал на 128%.

Российские металлурги отчитывались о рекордной прибыли («Северсталь» — 4,08 млрд долларов).

К невероятному скачку цен привело повышение мирового спроса на черные металлы из-за снятия ряда ограничений в период пандемии. На удорожание стали повлияли и другие факторы:

- строительный «бум»;

- повышение налоговой ставки при добыче полезных ископаемых;

- смещение сроков поставок из-за локдауна;

- дефицит метала в мире, сложившийся за период борьбы с коронавирусом в Китае и других странах.

Прогнозы на 2022 год не сбываются?

В конце 2021 года аналитики прогнозировали, что тенденция роста цен на металлы сохранится. По среднесрочным данным Worldsteel спрос на сталь должен был увеличиться на 2,2% в РФ, на 4,3% на Западе. Ожидалось, что эффективная динамика потребления не позволит ценам на металлы снизиться.

Негативные настроения ходили среди главных потребителей стали — подрядчиков и крупных девелоперов. Власти собирались предпринимать меры по сдерживанию расценок на металлы. Но ситуация с конца февраля 2022 года поменялась кардинально.

Прогнозы прошлых лет оказались неактуальными из-за резких перемен на геополитическом фронте.

Причины падения цен на металл

Военная спецоперация на Украине вызвала широкий международный резонанс. Она продолжается уже более трех месяцев. За это время Европа и США не поскупились на санкционные пакеты (всего их шесть). Цены на сталь упали вслед за мировыми на 20-30%. Санкции коснулись и крупнейших металлургических заводов:

- «Северсталь»;

- НЛМК и ММК;

- «Русал»;

- ЕВРАЗ;

- «Норильский Никель».

Проблемы с отгрузками, недостаток возможностей для полноценного экспорта — все это вынуждает металлургов уменьшать производственные мощности, удешевлять продукцию. Напомним, что Евросоюз запретил поставки черных металлов, готовой стальной продукции из РФ.

Наша страна из-за санкционного давления может потерять на экспорте до 3,3 млрд евро ежегодных вливаний. Европа стремится защитить своих производителей стали и вводит эмбарго на импорт из России. Но он не касается слябов, других заготовок.

Поэтому европейские заводы НЛМК смогут получать стальные полуфабрикаты от российских партнеров, как сообщает источник. Но запреты касаются:

- нержавеющего и оцинкованного проката;

- белой жести;

- сортового, плоского г/к и х/к проката;

- катанки, швеллеров, уголков, арматуры всех типоразмеров и сортамента;

- сварных и бесшовных труб, в том числе нержавейки и изделий большого диаметра.

Запрет на ввоз стали не распространяется на контракты, заключенные с европейскими партнерами до 16 марта текущего года.

Некоторые поставщики (к примеру, НЛМК) продолжают поставки в ЕС, но со своевременными отгрузками постоянно возникают сложности.

Основная часть отправляется через порты Черного моря, но скорость таможенных и иных документальных процедур заметно сокращается из-за проверок товаров (санкционные и несанкционные).

Второго июня США ввели санкции против шестнадцати компаний РФ, среди которых известный производитель «Северсталь». Они коснулись и главного акционера компании — Алексея Мордашова.

В перспективе компания лишится 40% (3,9 млрд долларов в год) экспортных доходов. Большую часть придется перенаправить на внутренний рынок, где есть свои «подводные камни». Цены придется снижать однозначно.

Большая часть оборудования «Северстали» уже стоит.

По словам Владимира Путина евробюрократы всячески игнорируют интересы своего бизнеса в плане сотрудничества с российскими металлургами. Президент подчеркивает, что это «сиюминутные политические интересы» сподвигли на недружественные шаги.

Цены снижаются: как власти РФ «сдерживают» металлургов

Вынужденное снижение расценок на металлы в 2022 году спровоцировано не только переориентацией рынков. Свою лепту вносят и власти России. Еще 15 марта прошла официальная встреча представителей металлургического сектора (топ-менеджеры и акционеры) с Минпромторгом в лице главы ведомства Дениса Мантурова (источник: статья) .

По итогам встречи, министр порекомендовал установить «прозрачные» цены на металлопрокат. Политика сдерживания привела к ограничению максимальных наценок на стальную продукцию до 7-12%. Ранее замглавы Минпромторга Виктор Евтухов тоже встречался с металлургами, но не достиг взаимного соглашения.

Чиновник требовал снизить стоимость продукции, поскольку она «не устраивает» потребителей.

Еще в конце апреля Центробанк предложил снизить уровень обязательной продажи валютной выручки для сырьевых экспортеров с 80 до 50%. первоначальная норма была установлена по указу Президента РФ 28 февраля.

Окончательное решение по поводу снижения планки обязательных продаж на 30% было принято 23 мая правительственной подкомиссией по контролю за иностранными инвестициями Минфина.

Глава ведомства Антон Силуанов подчеркнул, что этот шаг спровоцирован стабилизацией национальной валюты, ее укреплением на рынке. Новые 50-процентные лимиты вступили в силу еще 24 мая 2022 года.

Из-за санкций металлурги уже теряют до пяти миллионов тонн экспортных объемов. Поэтому Минпромторг не намерен вводить дополнительные меры для дальнейшего снижения цен на металлургическую продукцию.

К примеру, ранее не были поддержаны предложения «Роснефти» о дальнейшем регулировании «металлических» цен. Увеличение поставок на внутреннем рынке РФ и так приведет к жесткой конкуренции металлургических гигантов, которым придется снижать цены.

Даже летний спрос на сталь и заготовки со стороны девелоперов не смогут привести к росту стоимости в обозримом будущем.

Минпромторг и Минфин вскоре могут вернуться к вопросу отмены акцизов на жидкую сталь. Об этом Денис Мантуров рассказал на недавно завершившемся ПМЭФ 2022. Он подчеркнул, что необходимо получить «ясную картину» металлургического рынка и в начале июля снова обсудить проблему (источник: статья).

Отмена акциза на жидкую сталь — один из самых актуальных вопросов в условиях давления на российскую металлургию. В первые месяцы текущего года ситуация не была такой плохой, как отметил Мансуров. Но с мая проявилась отчетливая тенденция к снижению цен. Рентабельность металлургического бизнеса тоже снизилась.

А акцизы задумывались на случай рекордного потребления металлопроката. Поэтому сейчас их и могут отменить.

Глава ведомства сообщает, что загрузка мощностей по листовому прокату составляет 80%. Это означает, что компании обеспечены заказами до конца текущего года. А сортовой прокат не так популярен на внутреннем рынке (загрузка снизилась на 20%). Отказавшись от акциза, власти смогут поддержать металлургические компании при снижении рентабельности.

Пошлины и запрет экспорта

Покрытие исключительно внутренних потребностей страны, отказ Европы и США от металлов неминуемо приведет к падению спроса, как полагает глава Минпромторга. Уровень потребления стали может снизиться на 20% до 35 млн тонн.

Поэтому Денис Мантуров не исключает запрета на экспорт ряда цветных металлов. Особенно он коснется продукции с содержанием вольфрама, которая активно применяется для производства катализаторов, конструкционных материалов.

Кстати, до 80% мирового потребления вольфрама приходится на Китай.

Экспортные пошлины на черный металлолом выросли еще с 28 марта. Их размер составил 290 евро за тонну в сравнении с прежними 100 евро. Ранее пошлины вводились только в качестве эксперимента.

Они должны были действовать при экспорте черных и цветных металлов за пределы ЕАЭС до 31 декабря 2021 года.

Но новые вызовы после военной операции на Донбассе потребовали от властей быстрого реагирования.

Перераспределение и новые рынки: куда продавать дешевый металл

Реальных экономических выгод от переориентации на азиатские рынки достичь не удастся — таков не оптимистичный прогноз. На Китай приходится около 50% мирового объема потребления металлического сырья.

Но страна располагает и собственными производственными мощностями, то есть закрывает потребности внутреннего рынка. Доля импорта составляет всего 25% от объема потребления. Поэтому у РФ мало шансов на замещение поставок в ЕС ориентирами на Восток.

Объем экспорта в «недружественные» страны составлял около 70%.

Единственный вариант — продолжение тенденции к снижению стоимости металлов. Войти на китайский рынок без приличного дисконта российским компаниям не удастся. И это еще одна причина падения цен после начала спецоперации. Представители Ассоциации «Русская сталь» полагают, что перенаправить в Китай получится не больше 4 млн тонн металлопроката. Но не все мнения одинаково негативные.

К примеру, начальник отдела аналитических исследований «Альфа-банка» Борис Красноженов считает, что спрос на сталь продолжит расти.

Высокий уровень вертикальной интеграции поможет российским металлургам конкурировать на рынке Китая. В этой стране цена горячекатаного проката уже опустилась до 800 долларов за тонну.

Китайские металлурги опасаются, что спрос может ослабнуть из-за продолжающейся пандемии коронавируса.

Помимо перехода на азиатские рынки планируется и адаптация внутреннего потребительского спроса к новым реалиям. Государство готово к мощной поддержке металлургической отрасли за счет внедрения стали в процессы строительства жилых комплексов и образовательных учреждений.

Расширив сферы эксплуатации черного проката, власти РФ смогут повысить спрос на продукцию. Но нет гарантии, что это приведет к росту цен. Металлургов смогут обеспечить заказами, но и конкуренция тоже никуда не денется.

Поэтому о повышении расценок после государственной поддержки говорить не придется.

Слишком крепкий рубль — еще одна проблема металлургов?

Активное укрепление рубля — еще один удар по металлургам. На Петербургском международном экономическом форуме глава Минпромторга объяснил, что из-за роста нацвалюты страдают экспортеры: «точка ноль для металлургов — это 70 рублей за доллар» (источник: статья).

Если показатель ниже (до 25 мая произошло укрепление до 56 рублей за доллар), компании терпят убытки. Экспортеры вынуждены снижать объемы поставок, поэтому прибыль, как и налоги государству, уменьшаются. Министр экономического развития Максим Орешкин назвал крепкий рубль «вызовом» для российской экономики.

Чем он дороже, тем больше проблем с экспортом и ценами на металлопрокат.

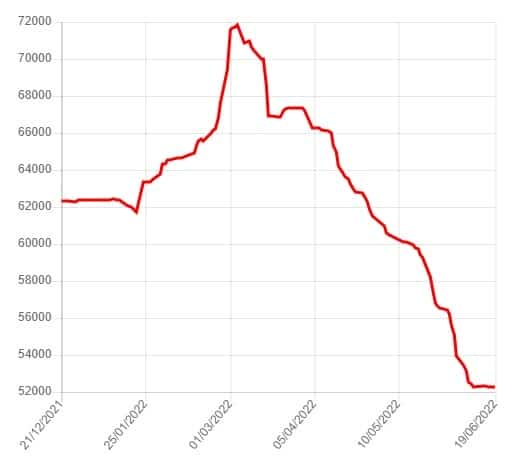

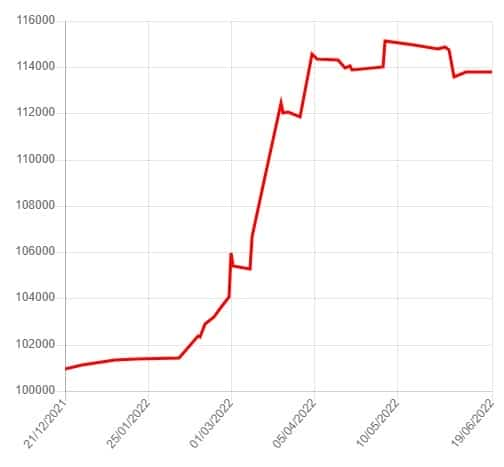

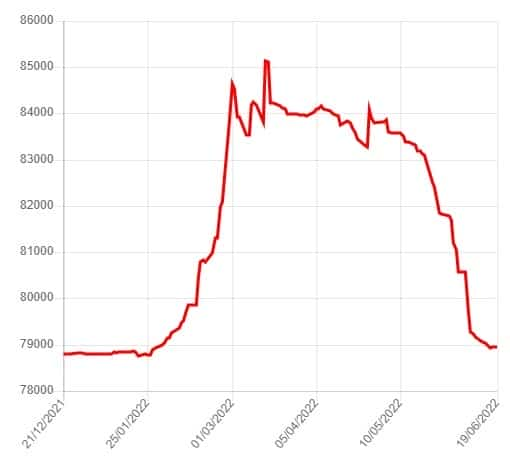

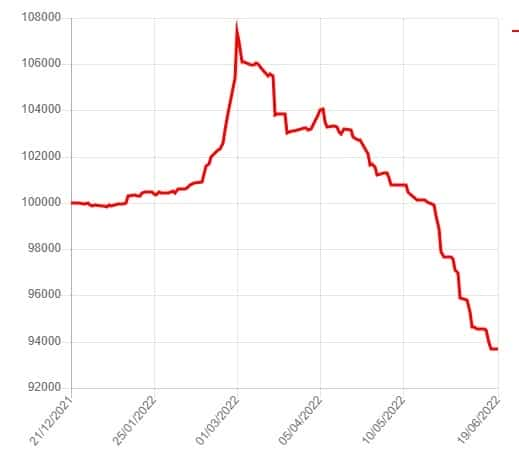

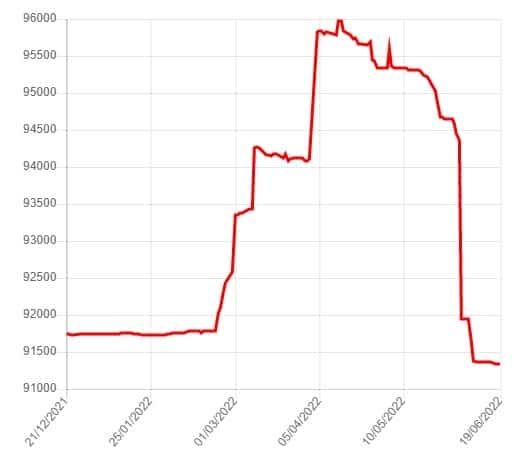

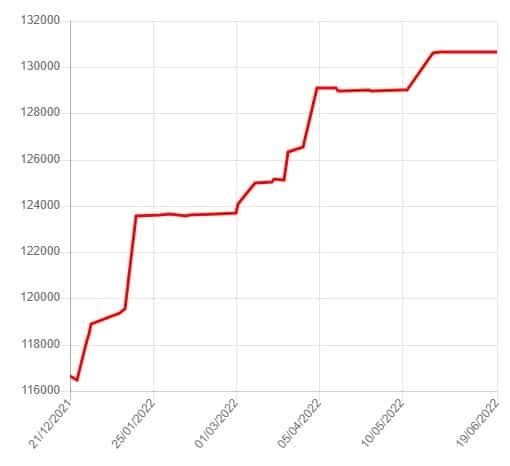

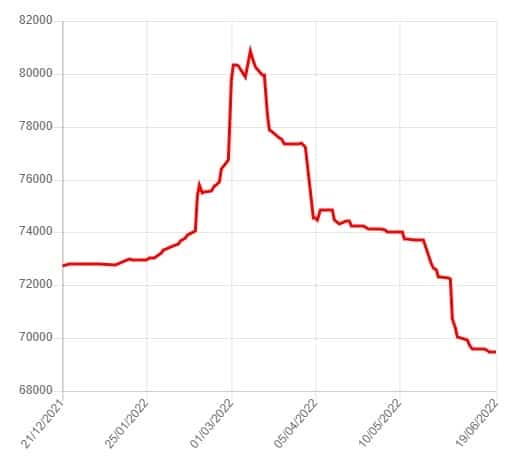

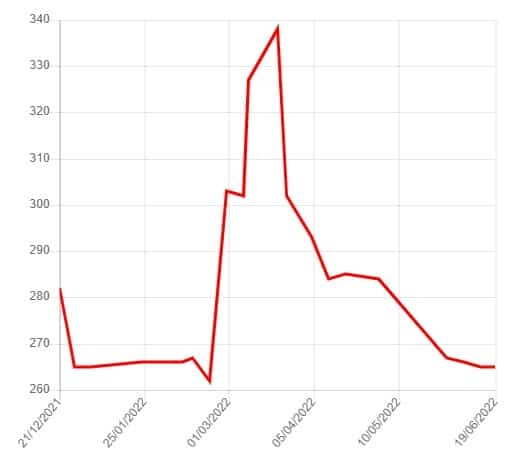

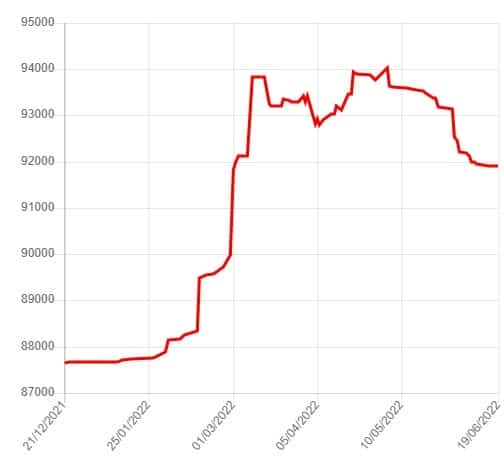

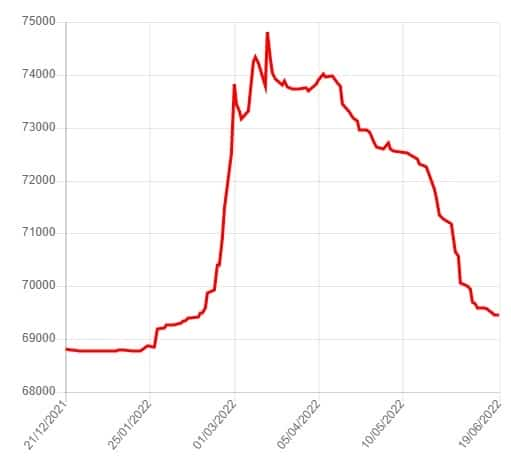

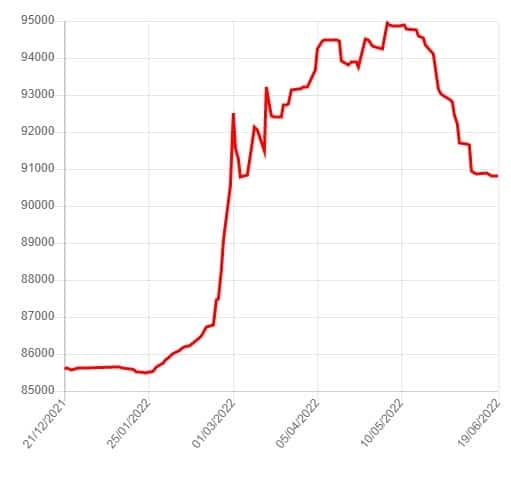

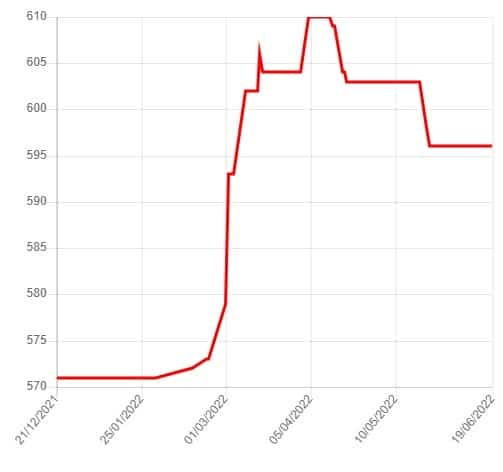

Динамика снижения цен на металлопрокат 2022

Снижение цен на трубы, арматуру, листовой прокат в 2022 году превысило 20-процентный уровень в сравнении с 2021 годом. Первое падение было зафиксировано еще с 17 марта после предварительного резкого взлета стоимости металлопроката. В итоге к июню цены упали на:

- 10-20% на трубы электросварные;

- от 5% на трубы ВГП;

- 10-15% на сортовой прокат;

- до 18% на листы;

- 7-15% на балки и швеллеры;

- 15-17% на арматуру;

- до 15% на квадраты и шестигранники.

На графиках можно подробнее ознакомиться с отрицательной динамикой изменения цен на разные виды металлопроката.

1. График снижения цен на арматуру а500с.

2. График снижения цен на балку сварнаую 09Г2С.

3. График снижения цен на лист г/к.

4. График снижения цен на лист о/ц.

5. График снижения цен на полосу стальную.

6. График снижения цен на трубу Б/Ш.

7. График снижения цен на трубу ВГП.

8. График снижения цен на трубу профильная.

9. График снижения цен на трубу ОЦ.

10. График снижения цен на уголок (равнополочный ГОСТ 8509).

11. График снижения цен на швеллер.

12. График снижения цен на профнастил оцинкованный.

Что дальше: прогнозы и мнения по дальнейшему снижению цен в 2022 году

Металлургические компании РФ «тонут» в проблемах. Иностранные потребители настаивают на дисконте, а у российских — нет денег для покупки больших объемов.

С апреля 2022 года выплавка чугуна упала до 4,4 млн тонн на 6, 2%, углеродистой стали — до 5 млн тонн, проката — до 5,4 млн тонн на 0,5%.

Цены идут вниз, черная металлургия готовится к кризису, которого не испытывала на протяжении двадцати лет. Но не все прогнозы столь пессимистичны.

Начальник департамента рынка капиталов «Универ Капитал» полагает, что «дна» в черной металлургии страна не достигнет. Артем Тузов подчеркивает, что цены на металлическую продукцию сейчас находятся на уровне начала-середины 2021 года. Это означает, что при стимулировании внутреннего спроса можно не опасаться дальнейшего снижения.

Фондовый эксперт Дмитрий Пучкарев полагает, что трудности будет сложно преодолеть в ближайшем будущем, поскольку они вызваны сразу несколькими факторами. Это санкции, крепкий рубль и сдерживание цен на внутреннем рынке, ослабление спроса на металлы из-за спада в машиностроении, строительной отрасли.

Большинство экспертов сходятся во мнении о том, что из-за падения загрузки мощностей руководителям заводов придется отправлять работников в вынужденные отпуска. Но, к примеру, Артем Тузов такой вариант полностью исключает.

Аналитики «Финама» уверены, что без поддержки государства цены не вернутся на достойный уровень. По мнению Алексея Калачева, очень важно «снизить налоговую нагрузку и стимулировать внутреннее потребление стали».

Особые надежды эксперт возлагает на оборонно-промышленный комплекс страны, госзакупки продукции металлургов. Но и тут нет никакой гарантии. Ранее Президент РФ уже объявил о прокладке Северного широтного хода.

Но тендеры на покупку металлов для него еще и не объявлялись.

Обобщив мнения аналитиков и экспертов, можно сделать вывод о том, что пик металлургического кризиса вряд ли будет пройден в ближайшие полгода. Объемы производства будут низкими, поэтому и стабилизации цен, роста экономической выгоды для глав компаний ждать не приходится.

Отечественные заводы снизили потребление лома металлов на 35%

Куплю 47 Продам 214

- Труба лежалая 530,426

- Арматура ТУ

- Круги,лист,полосастали: Армко Тип-1(ф40,75), Ст.10860, Ст.10895, Ст.1088…

- Листы СТ. 20860, 20880, 20895 толщ.т 0.5 мм-3 мм раскрой 1000х2000…

- К8540 ПККШ4000 FIELDING ус.600тс с манипулятором

- калибровка 20895,20880 3мм-45 мм,армко тип1 ф40,ф75 мм

- П6330 П6328 П315 PYE160 ДЕ2428А ДГ2430 ДГ2436 ус.400тс Д…

- Труба ф159х7 ст. 10х17н13м2т

- ТРУБА МЕДНАЯ М1, М2, М3, М2р, М3р ГОСТ617-06 на складе!

- ЛАТУННАЯ тонкостенная труба Л63 ф1,6х0,15; ф2х0,5; ф3х0,5; 4х0,5; 5х0,5;…

Все объявления

Главная / Новости / Черная металлургия в России / Отечественные заводы снизили потребление лома металлов на 35%

23 июня 2022 в Москве состоялось заседание рабочей группы по антикризисным коммуникациям Ассоциации НСРО «РУСЛОМ.КОМ», посвященное сложившейся ситуации в ломозаготовительной отрасли и необходимым мерам для ее стабилизации.

В рамках деловой повестки дня участники заседания рассмотрели промежуточные итоги обращения Ассоциации в органы власти по необходимости стабилизации ситуации в ломозаготовке.

Так, 16 июня НСРО «РУСЛОМ.

КОМ» направило Председателю Правительства РФ Михаилу Мишустину обращение о необходимости стабилизации ситуации в сфере ломозаготовки и негативных последствиях ограничений экспорта лома металлов в период экономического кризиса, где отметило важность скорейшей реализации Перечня первоочередных мероприятий по совершенствованию нормативно правового регулирования отрасли по обращению с ломом и отходами черных и цветных металлов на 2021-2023 годы, принятого Правительством РФ 26 августа 2021 года, введения мер целевой господдержки отрасли, а также прекращения действия ограничений в отношении экспорта лома черных и драгоценных металлов, отходов и лома коррозионностойкой стали, отходов и лома легированной стали, лома вольфрама.

- Срочность принятия мер обосновывается целым рядом негативных факторов:

- Отечественные заводы снизили потребление лома металлов на 35%;

- Экспорт лома металлов сократился на 95%;

- Закупочные цены на лом российских металлургических заводов снизились до 12 000 рублей за тонну, при этом высокие тарифы на железнодорожные перевозки сохранились;

- Ломозаготовительные предприятия массово останавливают деятельность, сокращают рабочие места, в результате чего ломосбор в стране упал на 50%.

«Уже с 1 июля 2022 года необходимо отменить действие экспортных ограничений на вывоз лома металлов с территории РФ, вернуть размер экспортных пошлин к уровню декабря 2020 года, а также ввести понижающие коэффициенты на железнодорожные тарифы для перевозки лома», — подчеркнул Директор Ассоциации НСРО «РУСЛОМ.КОМ» Виктор Ковшевный.

Кроме того, по заключению Ассоциации, для стабилизации ситуации в ломозаготовительном секторе необходимо утвердить отраслевые критерии для включения компаний отрасли в перечень системообразующих предприятий, ускорить реформу в части отмены НДФЛ с доходов от сдачи лома и введение безналичных расчетов за сданный лом с физическими лицами, а также ускорить реформирование порядка взимания НДС в сфере обращения с ломом цветных металлов, полуфабрикатами и сплавами из вторичной меди, свинца, алюминия в части возложения обязанностей налоговых агентов на покупателей сырья.

Важна реализация и других предложений, направленных НСРО «РУСЛОМ.КОМ» в органы власти в рамках работы по реализации Перечня первоочередных мероприятий по совершенствованию нормативно-правового регулирования отрасли по обращению с ломом и отходами черных и цветных металлов.

- Другими темами заседания стали:

- Мониторинг и обсуждение ситуации в регионах, экспресс доклады о состоянии рынка от представителей рабочей группы;

- Выработка дополнительных предложений по стабилизации и необходимым мерам поддержки от государства;

- Анонс предстоящих мероприятий Ассоциации на июнь-сентябрь 2022 г. Напомним, что

- 15-16 июля 2022 года запланировано проведение мероприятий конференции «Российский рынок лома металлов: работа в условиях антикризисной повестки» во Владивостоке.

15-16 августа 2022 г. Мероприятия конференции «Региональный рынок лома черных и цветных металлов. Тенденции в сфере лицензирования, повышение прозрачности и эффективности деятельности» в Омске.

7-13 сентября 2022 г. планируется бизнес-миссия и конференция Ассоциации НСРО РУСЛОМ.КОМ в Сербии, Белград.

Источник:

Обзор рынка металлопотребления: 2021 vs 2022

2021-й год уже остался в истории, экономика и промышленность, а вместе с ними и бизнес, ведут деятельность, ориентируясь на сегодняшнюю ситуацию и перспективы 2022 года. Мы подготовили для вас подборку интересных аналитических данных рынка металлопотребления по основным отраслям — строительство, машиностроение, энергетика.

С помощью этой информации можно подвести итоги прошлого года. Также предлагаем вам ознакомиться с прогнозами на обозримое будущее. Уверены, что эти ориентиры будут полезны для реалистичного планирования.

В прошлом году металлопотребление в России выросло на 4,3% к уровню 2020 года, при этом:

- строительная отрасль в течение 2021 года восстанавливала объем работ после карантинных остановок в 2020 году (+3,6% к АППГ прирост металлопотребления)

- машиностроениеособенно сильно пострадало в период локдауна 2020 года, загрузка мощностей в этот период оценивалась на уровне 70%; прирост металлопотребления в 2021 году (+14,7% к АППГ) — следствие восстановления работы отрасли во всех сегментах

- энергетическая отрасль на фоне роста поставок труб большого диаметра под ключевые проекты нефтяных и газовых компаний продемонстрировала рост +6,0%.

— рост машиностротельной отрасли в 2021 году

Тренды и прогнозы на 2022-й

В перспективе в 2022 году в России ожидается рост потребления металлопроката на уровне 3,1%.

Строительство (+2,2%)

- Массовое жилое строительство (0%) — темпы роста металлопотребления в сегменте не превысят уровень 2021 из-за снижения объема платежеспособного спроса, снижения объемов выдачи льготной ипотеки (в связи с монетарной политикой ЦБ и последующим ростом процентной ставки), роста вторичного рынка на фоне продаж инвестиционных активов и роста активов наследования.

- Нежилое строительство (0,5%) — спрос на качественные офисы на рынке крупных городов сохраняется, активно развивается сегмент e-commerce (склады), на фоне отсутствия жестких ограничений потребление металлопроката в сегменте торговой недвижимости стагнирует, но не падает.

- Индивидуальное жилое строительство (6% и более) — являясь наименее металлоемким, сегмент активно развивается — аналитики рынка видят большой объем приобретенных земельных участков. Новые ограничения в городах будут стимулировать людей переезжать за город. Значительному росту сегмента также будет способствовать развитие ипотеки ИЖС, формирование рынка типовых решений от Минстроя и развитие коммуникаций и инфраструктуры в сельской местности.

- Значительным плюсом в инфраструктурном строительстве (4,9%) станет пересчет проектных смет и рост бюджетов на государственные стройки, а также продолжение реализации крупных федеральных программ дорожного, инфраструктурного строительства.

— прогнозируемый рост индивидуального жилого строительства в 2022 году

Несмотря на текущие проблемы в части поставок электроники темпы роста автопрома ожидаются на уровне 2021.

Значительный позитивный эффект на рост металлопотребления в машиностроении будет оказывать увеличение объемов госзаказов и финансирования в отрасль сельского хозяйства, судостроения, а также тяжелого машиностроения. Также ожидается сильный восстановительный рост производства бытовой техники (+11%).

— прогнозируемый рост производства бытовой техники в 2022 году

Энергетика (+12,1%)

Послабление и пересмотр условий сделки ОПЕК+ в сторону увеличения добычи, подкреплённые высокими ценами на углеводороды, приведут к росту вложений в нефтегазовый сектор РФ.

Ожидается продолжение реализации инвестиционной программы ПАО «Газпром».

Драйвером отрасли станет также реализация нефтегазовыми компаниями проектов, направленных на развитие и расширение ресурсной базы, рост показателей бурения.

Какие отрасли формируют спрос на металлы

Чтобы лучше понимать взаимосвязь между макроэкономическими событиями, ценами на металлы и перспективами акций их производителей полезно знать, кто формирует спрос на конкретный металл. Так понимание структуры потребления палладия могло подсказать инвестору торговую возможность заработать на ралли этого металла в 2019 – начале 2020 гг.

Ключевым драйвером для большинства цветных металлов выступает Китай, который формирует существенную долю спроса. При этом разные металлы находят применение в разных отраслях промышленности, что делает их ценообразование зависимым от ситуации в этих отраслях.

Если производство в них растет, то растет и потребление металла, что позитивно сказывается на его стоимости и стоимости акций его производителей.

Если же отрасли-потребители металла стагнируют, то спрос на него может расти медленнее предложения или даже сокращаться, что станет причиной профицита и снижения цен.

Приводим краткий справочник структуры потребления металлов, которые производят российские компании.

Палладий

Львиную долю спроса на палладий предъявляет автомобильная промышленность, где этот металл используется для производства каталитических элементов, очищающих выхлопные газы.

По мере принятия все более строгих экологических стандартов количество металла в элементах растет, что способствует росту спроса при стабильном уровне предложения. Прогнозы до 2024 г.

предполагают сохранение структурного дефицита на рынке этого металла.

Американские горки – как палладий стал дороже золота

По оценке российского производителя палладия ГМК Норильский Никель, лидерами в промышленном потреблении палладия являются: США — с долей 28% в мировом потреблении, затем с небольшим отрывом следуют Китай (24%) и Европа (21%).

Платина

Платина также, как и палладий, широко применяется в автокатализаторах.

Металл используется по большей части для автомобилей с дизельными двигателями, а общемировой тренд предполагает рост доли более экологичной техники — бензиновой и гибридной.

В других отраслях промышленности платина, в качестве катализатора, используется на некоторых этапах нефтепереработки, при производстве азотных удобрений и силиконов.

В отличие от палладия, платина является полноценным драгоценным металлом и широко применима в ювелирных изделиях. Также металл используется в оборудовании для производства стекла, в электронных устройствах, а также в биомедицине.

Цены на платину стабильно снижаются с 2011 г. В 2020 г. на фоне распродаж, связанных с эпидемией коронавируса, котировки обновили минимумы с 2004 г. Низкие цены на металл могут способствовать более широкой сфере его применения, в частности автопроизводители могут рассмотреть замену палладия на платину там, где это экономически целесообразно.

В России платину производит ГМК Норильский никель, который в 2017 г. занимал четвертое место в мире по производству этого металла с долей рынка 11%.

Никель

Потребителей никеля можно разделить на первичных и конечных. Первичные потребители формируют спрос на сам никель, в то время как конечные потребители — на никелесодержащие изделия и сплавы.

Крупнейшими первичными потребителями никеля являются производители нержавеющей стали. На их долю приходится около 2/3 всего потребления. Ключевым регионом по потреблению является Китай, на который приходится 55% всего спроса.

На прочие азиатские страны приходится еще 20%.

Ключевой отраслью, спрос со стороны которой уверенно растет, является производство аккумуляторных батарей. Основным драйвером является тренд на увеличение доли гибридного и электрического автотранспорта, который может быть актуальным и в долгосрочной перспективе.

Медь

Благодаря сочетанию пластичности, хорошей электропроводимости и высокой теплоемкости металл незаменим во многих отраслях промышленности, среди которых наибольшую долю в потреблении имеют электроэнергетика, строительство и коммунальное хозяйство. Также высока доля потребления со стороны производителей бытовой электротехники. Более 40% всего спроса на медь формируется в Китае.

Какие перспективы для инвестора предлагает рынок меди

- Первичное потребление меди, по данным Wood Mackenzie, на 74% обеспечено производством медной катанки, 12% составляет прокат и около 10% медные трубы.

- Среди российских компаний, акции которых торгуются на Московской бирже, крупным производителем меди является ГМК Норильский никель.

- Алюминий

Алюминий занимает второе место по объемам потребления в мире, уступая лишь стали. Половина всего мирового производства и потребления алюминия приходится на Китай, который задает тренды на рынке алюминия. На втором и третьем местах по объему потребления — рынки Европы и США.

Среди отраслей более половины всего потребления приходится на транспортный и строительный сектора. Широкое применение металл нашел в авиастроении, благодаря сочетанию легкости и устойчивости к коррозии.

Одним из крупнейших производителей алюминия является российская компания ОК РУСАЛ, на долю которой приходится более 6% мирового производства.

Золото

Половина мирового спроса на золото формируется со стороны производства ювелирных изделий, около 40% — это, по сути, инвестиционный спрос.

Мировые центробанки покупают золото в целях хранения резервов, а международные инвесторы активно используют золото для спекуляций.

В частности, значительно возрастает спрос на золото в периоды высокой волатильности, когда инвесторы спешат защитить свои средства, традиционно рассматривая золото, как один из самых надежных активов для сохранения стоимости.

Промышленный спрос на золото составляет около 10%, из которых большая часть приходится использование в электронике.

Что нужно знать о золоте, или как купить спокойствие

Доля, приходящаяся на ювелирную продукцию, в динамике постепенно снижается. Одновременно растут запасы мировых центральных банков и частных инвесторов. Именно поэтому, значимым фактором, влияющим на стоимость золота, является сентимент на мировых финансовых рынках. Золото как металл, необходимый в производстве, с 2000 г. ослабил свои позиции почти на 15%.

- Перспективы золота в качестве промышленного металла не радужные, однако сложившийся стереотип, что золото является лучшим активом для сохранения капитала, может еще долго поддерживать высокий спрос на этот металл.

- Среди наиболее крупных российских золотодобытчиков можно отметить компании Полюс и Polymetal.

- Титан

- При одинаковой прочности титановые конструкции легче стальных на 45%, что стало одним из определяющих факторов его использования в виде сплавов в аэрокосмической промышленности, на которую приходится более 50% потребления, по данным Roskill.

Российская компания ВСМПО-Ависма является одним из крупнейших поставщиков титановой продукции. Около 70% выручки составляет экспорт, отраслевая структура которого представлена на диаграмме.

ВСМПО-АВИСМА. Разбор эмитента

Из-за общемирового карантина, призванного сдерживать эпидемию коронавируса, отрасль авиационного производства может оказаться в стагнации. Восстановление может начаться не ранее второй половины 2021 г. Спрос со стороны индустриального применения также оказался под давлением, ведь значительная доля приходится на строительство буровых и нефтедобывающих платформ.

- В долгосрочной перспективе — прогнозы восстановления и дальнейший рост спроса со стороны авиационной отрасли, а также активное расширение применения титана в медицине, например, в качестве имплантов.

- Рынок стали. Что нужно знать о секторе

- Следите за материалами БКС Экспресс в Telegram

- НАЧАТЬ ИНВЕСТИРОВАТЬ

- БКС Брокер

Потребление металлопродукции в РФ

Потребление металлопродукции в РФ

Российский рынок стали зависит от множества как внутренних так и внешних факторов.

На представленном слайде можно увидеть как синхронно происходят колебания цен заготовки (экспорт) и арматуры (предложения на внутреннем рынке) в последнее время.

Всё чаще исходя из этого российские производители в своей сбытовой политике стали использовать такой подход как «паритет цен» — поддержание определенного соотношения между экспортной ценой заготовки и внутренней ценой на металлопрокат.

На следующем слайде представлена как отрицательные так и положительные факторы влияющие на прогноз развития мирового рынка стали.

К внутренним факторам влияющим на российский рынок можно отнести поступления налогов в бюджет РФ, а именно его профицит, который за последние два года составил 4,7 трл.руб.

При этом Фонд национального благосостояния вырос до 7,8 трл.руб.

Есть все основания ожидать, что данные финансовые средства поступят в экономику РФ и положительно повлияют на спрос в целом и металлопотребление в частности.

Динамика видимого потребления металлопродукции в РФ показала общий рост в 2019 г. к предыдущему году на 6% при этом сортамент строительного назначения такой как арматура, балка. г/к листовой прокат продемонстрировал более высокие темпы роста (от 13% до 17%)

На следующем слайде представлены показатели, которые описывают тренды в отрасли. Это снижение наценки из года в год и количество действующих юридических лиц в экономике по годам.

На протяжении последних четырех лет можно видеть, что в РФ число действующих предприятий сократилось более чем на 1 млн.

А это означает как сокращение количества потенциальных клиентов, так и усиление конкуренции в работе с существующими участниками рынка и оказывает давление на наценки в металлотрейдинге.

Переходя к рассмотрению роли дистрибьюторов в продвижении продукции, мы можем увидеть все те направления деятельности, которые осуществляет наша компания в металлотрейдинге.

Это складская и транспортная логистика, широкий ассортимент товаров и услуг, продвижение продукции производителей на рынке, финансирование цепочки поставок.

Предоставление товарных кредитов особенно актуально в последнее время для строительных компаний, когда вся отрасль переходит на ЭСКРОУ счета. На следующем слайде видно как сократилось количество застройщиков и соответственно объёмы застройки, что связано с уходом с рынка небольших компаний и консолидацией строительной отрасли.

Прогноз по рынку жилья показывает дальнейший рост цены за квадратный метр, как видно из следующего слайда. Таким образом можно рассчитывать на рост инвестиций в жилую недвижимость и соответственно роста металлоёмкости в строительной индустрии. Повышению спроса также стимулируется снижением ставок ипотеки.

В заключении рассмотрим показатели российского рынка металлопроката и его структуру по видам продукции. Видимое потребление в РФ за последние годы показало рост и достигло отметки 47 млн. тн. в 2019г. По осторожным прогнозам в 2020г. этот показатель вырастет до 47,5 млн. или останется на том же уровне.

Участники рынка несмотря на пандемию и ее последствия на весь мировой рынок, рассчитывают на эффект отложенного спроса, который сгладит негативное последствие первой половины 2020г.,в так же на меры государственной стимуляции экономики (снижение ставок ипотеки, субсидирование автопрома, национальные проекты).

А с уходом с рынка металлотрейдинга таких крупных игроков, как например Крафт Групп, Стальинтекс и декларации топменеджментом КТЗ снижения активности в трейдинге сортового и фасонного проката, можно ожидать дополнительный потенциал роста до 1-1,5млн.тн.

В структуре по видам продукции не произошло значительных изменений. Значительную долю в 72% занимали такие продукты как сортовой прокат и г/к прокат. При этом объём потребления арматуры, как самой востребованной товарной группы в строительной индустрии, достиг 7,8 млн. тн., что составляет около 17% от общего объёма потребления российским рынком.

Вывод: У менеджеров нашей компании есть возможность отыграть как рост рынка, так и освободившиеся объемы от ухода с рынка некоторых игроков рынка. И потенциал для роста объемов продаж огромен!

Презентацию лекции можно скачать по ссылке.

Связаны одной целью

Ключевым макроэкономическим показателем является валовой внутренний продукт (ВВП). Роль российской металлургии в структуре ВВП невелика — около 5%, но очень важна, поскольку от металлургии зависят три базовые отрасли экономики: промышленность, строительство и топливно-энергетический комплекс, которые в совокупности дают 58% ВВП.

Миллионы тонн маржи

В 2018 году в России было выплавлено около 74 млн тонн стали, произведено примерно 62 млн тонн стального проката и 9,8–10 млн тонн труб.

Выпуск первичного алюминия составил более 3,5 млн тонн, меди — примерно 1 млн тонн. Потребление стального проката в России в прошлом году увеличилось всего на 2%, до 43–44 млн тонн, труб — на 3%, до 9,5 млн тонн.

И это все на фоне увеличения ВВП в 2018 году на 2,3%, до 103,6 трлн руб.

Стоимость стального проката в течение года медленно повышалась: горячекатаный плоский прокат в среднем подорожал на 5%, приблизительно до 45 тыс. руб. за 1 тонну, холоднокатаный — на 7%, до 49,5 тыс. руб.

, арматура — на 7%, до 40 тыс. руб., трубы — на 4%, до 45 тыс. руб.

Его подорожание было обусловлено не столько расширением потребления, сколько стремлением металлургов и трейдеров сохранить рентабельность бизнеса.

В 2019 году спрос на стальной прокат может просесть на 5%, до 41–42 млн тонн, труб — на 5–10%, до 8,5–9 млн тонн, вследствие ухудшения экономической ситуации в России.

Цены же, скорее всего, будут подниматься: поставщикам надо будет удержать маржу на приемлемом уровне, в противном случае им придется уйти с рынка.

В результате доля металлургии в ВВП останется в лучшем случае на неизменном уровне.

В сумме 58%

Доля металлургической индустрии в ВВП — довольно непростой для расчета индикатор из-за трудностей, возникающих в процессе его калькуляции. Несколько лет назад она оценивалась Министерством промышленности и торговли России в 3,7% (1,4% для черной и 2,3% для цветной металлургии).

Эта цифра могла быть невольно занижена в силу имеющихся у ведомства источников информации.

В частности, открытые данные Федеральной службы государственной статистики (Росстат) не всегда характеризуют реальное положение дел с производством той или иной продукции.

Например, в 2016 году, по данным Росстата, выпуск в России плоского оцинкованного проката составил 878 тыс. тонн, тогда как только Магнитогорским металлургическим комбинатом было выпущено 1,136 млн тонн.

По нашим оценкам, доля металлургической индустрии в ВВП России составляет 4,9%. Казалось бы, это немного, однако эти показатели взаимосвязаны: как металлургия влияет на увеличение или снижение ВВП, так и его изменения приводят к росту или падению объемов производства металлопродукции, поскольку она применяется в разных отраслях.

Совершенно очевидно, что эти 4,9% формируются за счет выпуска черных и цветных металлов и продуктов их переработки в основном для нужд трех базовых отраслей экономики: промышленности, строительства и топливно-энергетического комплекса (остальные рассматривать не будем). И эти три отрасли в совокупности дают 58% ВВП (8%, 22% и 28% ВВП соответственно).

Бытовой спад

Строительство, промышленность и добыча нефти и газа в минувшем году по-разному влияли на ВВП. Объем строительных работ увеличился на 5,3%, до 8,386 трлн руб.

, однако ввод жилых домов сократился на 4,9%, до 75,3 млн кв.

м, возведение коммерческой недвижимости — как минимум на 30–40% (хотя ее площадь и не указывается в сведениях Росстата), что вызвало уменьшение объемов приобретаемой стали.

Добыча же нефти выросла на 1,7%, до 556 млн тонн, природного газа — на 5,3%, до 639 млрд куб. м, генерация электроэнергии — на 1,4%, до 1,109 трлн кВт•ч, пара и горячей воды — на 1,8%, до 1,29 трлн Гкал.

Довольно благоприятная ценовая конъюнктура (стоимость нефти не опускалась ниже $60 за баррель, за исключением обвала в декабре) привела к подъему инвестиций и достаточно стабильным закупкам стальных труб.

Промышленное производство в 2018 году увеличилось на 2,9%. Лучше всего в нем помимо оборонки чувствовали себя автомобилестроение и железнодорожное машиностроение.

Благодаря государственной поддержке автопром показал неплохие результаты: выпуск легковых автомобилей вырос на 15,3%, до 1,564 млн штук, автобусов на 17,5%, до 31,1 тыс. штук, кузовов на 28%, до 260 тыс. штук.

Впрочем, производство грузовых транспортных средств снизилось на 3,5%, до 157 тыс. штук.

В железнодорожном машиностроении был зафиксирован резкий рост выпуска пассажирских вагонов — на 58,3%, до 1,521 тыс. штук, грузовых — на 18,7%, до 68,9 тыс.

штук, маневровых и промышленных тепловозов — на 19,8%, до 236 тыс. штук.

Однако многие сектора промышленности показали спад, начиная от выпуска бытовых газовых плит, подшипников и заканчивая тракторами для сельского хозяйства, и это негативно сказалось на поставках стальной продукции.

Национальная серия

К сожалению, трудности в строительной отрасли сохранятся: масштабных инфраструктурных проектов такого уровня, как Крымский мост или «Сила Сибири», не будет — велика вероятность новых банкротств среди девелоперов (можно вспомнить рухнувшую Urban Group, чьи дома достраивает Crocus Group), и в то же время государство продолжит помогать жилищному строительству. Ожидается спад в автомобилестроении из-за сокращения финансирования госпрограмм. Топливно-энергетический комплекс будет более или менее нормально себя чувствовать, пускай и не ожидается масштабных газопроводных проектов, прокладка же «Силы Сибири» и «Северного потока-2» близится к завершению.

Представляется разумной идея реализации серии национальных проектов, финансируемых за счет государства и доходов крупнейших российских компаний. Правда, пока нет даже их списка, тем не менее можно попробовать очертить их круг.

Отнести к ним, скажем, проект Северного широтного хода — железнодорожной магистрали длиной 707 км (с учетом подходов — 2353 км) с прогнозируемым объемом грузоперевозок по ней до 24 млн тонн в год. Для него потребуется огромное количество стальной продукции (только для моста через Обь — примерно 140 тыс.

тонн металлоконструкций), что способно обеспечить загрузку многих отечественных металлургических предприятий в течение нескольких лет.

Прокладка Северного широтного хода и осуществление нескольких других металлоемких нацпроектов вполне способны привести к росту самой доли металлургии в структуре ВВП до 8–9% и более.

Леонид Хазанов