- Составление документации при выбытии объектов

- Как отразить демонтаж в бухгалтерском учете

- Списание объекта

- Учет материалов, полученных при демонтаже

- Отчет о финансовых результатах и пояснения

- Как учесть демонтаж при расчете налогов

- Налог на прибыль

- Спецрежимы

- Восстанавливать ли НДС?

- Как оприходовать металлолом от списания основных средств?

- Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- Налоговый учет при ликвидации ОС, использование и реализация металлолома

- Итоги

- Как вести бухгалтерский учет материалов после демонтажа ОС

- Документы при списании объекта ОС

- Как оприходовать запчасти и материалы

- Хозяйственный способ – ликвидируем своими силами. Отражение в учете

- Демонтаж силами подрядчиков. Отражение в учете

- Оценка стоимости оставшихся материалов и запчастей для учета

- Отражение в учете материалов и запчастей после демонтажа

- Налоги на оприходованные материалы

- Кто в ответе за металлолом после демонтажа

- Возврат материалов (металлолом)

В результате инвентаризации ваша фирма выявила основное средство, которое испорчено, морально устарело или физически изношено. Как правило, продать такой объект невозможно.

Тогда его демонтируют и списывают с учета.

Разберемся, как провести и задокументировать эту операцию, составить проводки, отразить в отчете о финансовых результатах, начислить налоги, в том числе выбрать приемлемую для вас позицию с восстановлением НДС.

Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики.

Под физическим износом понимается ухудшение технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т. д.).

Моральный износ (обесценивание) проявляется в том, что основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Вследствие физического или морального износа основного средства наступает его неспособность приносить экономическую выгоду, а это уже является основанием

для его списания.

Составление документации при выбытии объектов

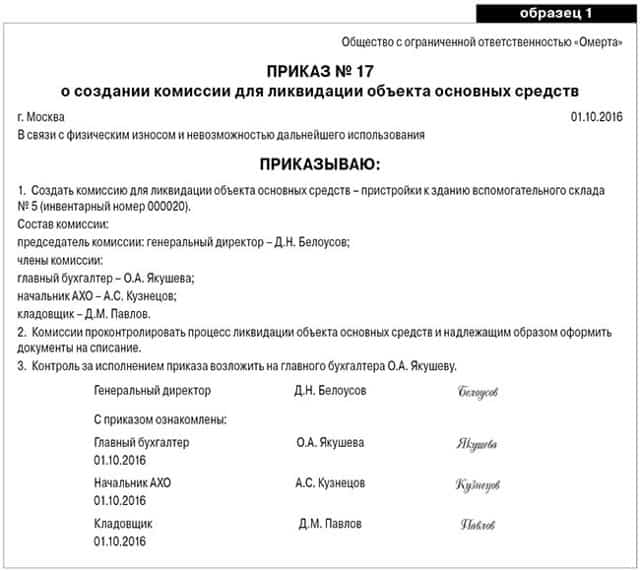

Для установления физического и морального износа и того, возможно ли восстановление объекта, будет ли оно эффективным и насколько целесообразно его дальнейшее использование, приказом руководителя организации создается комиссия. В дальнейшем она дает свое заключение и составляет документацию при выбытии объектов.

В состав комиссии входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

Для участия в работе комиссии можно приглашать сторонних специалистов (п. 77 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 г.

№ 91н, далее – Методические указания).

Комиссия должна (п. 78 Методических указаний):

- осмотреть объект основных средств, подлежащий списанию, с использованием необходимой технической документации и данных бухгалтерского учета;

- выявить лиц, по вине которых происходит преждевременное выбытие объекта основных средств, внести предложений о привлечении этих лиц к ответственности;

- составить заключения на списание объекта основных средств.

Приказ о создании комиссии может выглядеть так.

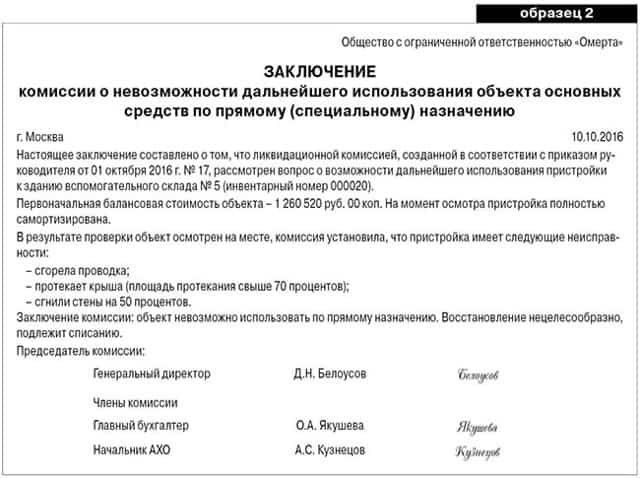

Комиссия также решает, возможно ли дальше использовать отдельные узлы, детали, материалы, полученные при демонтаже выбывающего объекта (например, для текущего ремонта рабочего оборудования или на продажу), оценивает по количеству и по стоимости, исходя из рыночных цен, а также обеспечивает сохранность.

После принятия решения о списании объекта комиссия составляет заключение. Типовой формы для него нет. Поэтому можете разработать шаблон документа самостоятельно. Главное, чтобы в бланке были все необходимые реквизиты первичного документа. Утверждает форму руководитель приказом к учетной политике (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 4 ПБУ 1/2008).

Пример заключения ликвидационной комиссии.

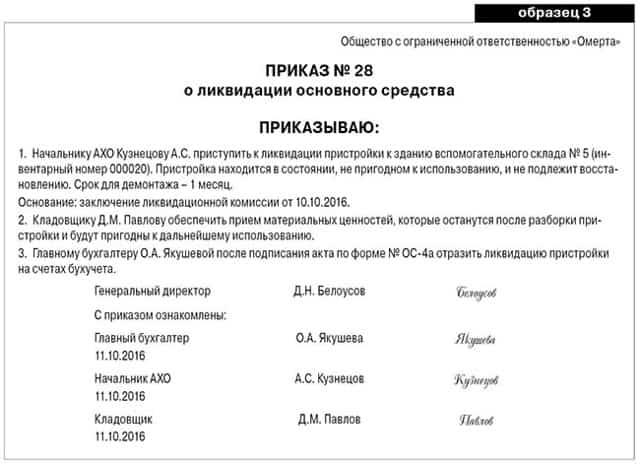

Следующий шаг: руководитель организации издает приказ о ликвидации основного средства. Типовой формы документа нет, можно воспользоваться образцом.

После заключения комиссии и приказа руководителя надо составить акт о списании имущества. Можно использовать акт по типовой форме № ОС-4 (для автомобилей – № ОС-4а) или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе

были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель.

На основании актов о списании сделайте отметки о выбытии основных средств в инвентарных карточках, книгах, которые используете для учета хранения и движения основных средств. Так предусмотрено в пункте 80 Методических указаний.

Как правило, применяют типовые бланки: инвентарную карточку по форме № ОС-6 (при учете имущества обособленно) или карточку по форме № ОС-6а (когда основные средства учитывают в составе групп объектов).

Малые предприятия используют инвентарную книгу по форме № ОС-6б.

При демонтаже основного средства можно получить отдельные материалы, узлы и агрегаты, годные к использованию. Такое имущество надо оприходовать (п. 57 Методических указаний). Чтобы оформить поступление объектов, полученных при разборке основных средств, можно использовать типовую форму № М-35.

Как отразить демонтаж в бухгалтерском учете

При ликвидации ОС в результате демонтажа возникают как доходы, так и расходы. Рассмотрим, как отразить их в бухгалтерском учете.

Списание объекта

Сам объект спишите со счета 01. Отразите также все расходы, связанные с ликвидацией имущества. Со следующего за ликвидацией месяца прекратите начислять амортизацию (п. 22 ПБУ 6/01).

Если срок полезного использования еще не истек, при ликвидации ОС его остаточную стоимость списывают на прочие расходы. Сделайте это в том периоде, когда составили ликвидационный акт и соблюли все необходимые формальности. Это следует из пункта 29 ПБУ 6/01 и пункта 11 ПБУ 10/99.

- При списании остаточной стоимости проводки такие:

- ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств» — отражена сумма амортизации, начисленной за период эксплуатации объекта;

- ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 — отражена первоначальная стоимость ликвидируемого основного средства;

- ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств» — списана остаточная стоимость основного средства (на основании акта о списании).

- Если остаточную стоимость списывают опционально, то без расходов на разборку и демонтаж не обойтись.

Указанные траты отразите в составе прочих расходов того периода, к которому они относятся (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

От того, кто проводит ликвидацию основного средства, зависит и оформление проводками затрат на эти работы. Возможны три варианта.

Вариант 1. Ликвидацию проводит специальное подразделение организации. Например, ремонтная служба. Тогда проводки такие:

ДЕБЕТ 23 КРЕДИТ 70 (68, 69…) — отражены расходы на ликвидацию основного средства;

ДЕБЕТ 91-2 КРЕДИТ 23 — списаны расходы на ликвидацию основного средства.

Вариант 2. В организации нет специального подразделения, ликвидацию проводите без привлечения сторонних подрядчиков. Поэтому при списании расходов на ликвидацию основного средства в учете делайте проводку:

ДЕБЕТ 91-2 КРЕДИТ 70 (69, 68, 10…) — учтены расходы на ликвидацию основного средства.

Вариант 3. Ликвидирует основное средство привлеченный подрядчик. Расходы, связанные с оплатой его услуг, отразите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 60 — учтены расходы на ликвидацию основного средства, выполненную подрядным способом;

ДЕБЕТ 19 КРЕДИТ 60 — учтен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Учет материалов, полученных при демонтаже

А что делать с оставшимися материалами, например, вполне исправными запчастями и металлоломом? Все эти вещи приходуют по рыночной цене. В дальнейшем материалы можно использовать в производстве или реализовать.

Для поступления материалов при демонтаже ОС проводка такая:

ДЕБЕТ 10 КРЕДИТ 91-1 — оприходованы материалы, полученные при ликвидации основного средства.

Реализацию материалов (лома) в бухучете отражают как прочие доходы. Себестоимость реализованных МПЗ списывают на прочие расходы. Проводки такие:

ДЕБЕТ 62 КРЕДИТ 91-1 — отражена выручка от реализации материалов (лома);

ДЕБЕТ 91-2 КРЕДИТ 10 — списана себестоимость материалов (лома).

Отчет о финансовых результатах и пояснения

В отчете о финансовых результатах списанную остаточную стоимость демонтированного ОС указывают по строке 2350 «Прочие расходы».

Кроме того, ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в разделе «Основные средства» по столбцу 6 «Выбыло объектов».

Другие затраты, связанные с ликвидацией основного средства (например, на его демонтаж, разборку и т. п.) также указывают по строке 2350 «Прочие расходы» Отчета о финансовых результатах.

После разборки или демонтажа оборудования могут остаться ценности (детали, узлы, агрегаты), которые можно использовать в производстве. Бухгалтер должен оприходовать их по рыночной стоимости (цене возможной реализации). Это правило применяют как в бухгалтерском, так и в налоговом учете.

Сумму таких доходов указывают по строке 2340 «Прочие доходы» отчета о финансовых результатах.

ПРИМЕР ОТРАЖЕНИЯ В БУХУЧЕТЕ И ОТЧЕТНОСТИ ДЕМОНТАЖА ОС

АО «Тендер» демонтировало и списало станок вследствие его морального износа. Первоначальная стоимость станка – 130 000 руб., начисленная амортизация – 40 000 руб.

После демонтажа были получены материалы и запасные части, которые фирма планирует использовать в будущем.

Их рыночная стоимость – 50 000 руб.

Расходы по демонтажу станка составили 10 000 руб. Демонтаж был произведен ремонтным цехом «Тендера».

- Бухгалтер «Тендера» должен сделать проводки:

- ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 — 130 000 руб. – списана первоначальная стоимость станка;

- ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств» — 40 000 руб. – списана начисленная амортизация;

- ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств» — 90 000 руб. (130 000 – 40 000) – списана остаточная стоимость станка;

- ДЕБЕТ 91-2 КРЕДИТ 23 — 10 000 руб. – списаны расходы по демонтажу станка;

- ДЕБЕТ 10 КРЕДИТ 91-1 — 50 000 руб. – оприходованы запчасти, оставшиеся после демонтажа;

ДЕБЕТ 99 КРЕДИТ 91-9 — 50 000 руб. (90 000 + 10 000 – 50 000) – отражен убыток от списания станка.

Сумма расходов по ликвидации станка составила 100 000 руб. (90 000 + 10 000). Эта сумма будет указана по строке 2350 отчета о финансовых результатах. Доход от ликвидации в сумме 50 000 руб. нужно отразить по строке 2340 отчета о финансовых результатах.

Как учесть демонтаж при расчете налогов

Если вы демонтировали ОС, это имеет свои налоговые последствия.

Налог на прибыль

При расчете налога на прибыль расходы на ликвидацию основных средств учитывайте в составе внереализационных расходов. Это касается как остаточной стоимости демонтируемого ОС, так и расходов в связи с ликвидацией имущества. Основание – подпункт 8 пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы учтите в том периоде, в котором был подписан акт о выполнении работ по ликвидации основного средства. Это следует из подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ.

При кассовом методе расходы на ликвидацию отразите по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Как при методе начисления, так и при кассовом методе недоначисленную амортизацию списывают на дату оформления акта о списании основного средства.

Если после демонтажа будут оприходованы оставшиеся детали или материалы, то их стоимость отразите в составе внереализационных доходов на основании пункта 13 статьи 250 Налогового кодекса РФ.

Показать доход надо независимо от того, будете полученное имущество в дальнейшем использовать в деятельности, направленной на получение доходов, или нет (письмо Минфина России от 19.05.

2008 № 03-03-06/2/58).

При методе начисления датой получения дохода будет считаться дата подписания акта о ликвидации основного средства (подп. 8 п. 4 ст. 271 НК РФ). Если применяете кассовый метод, отражайте доходы в виде стоимости сырья или материалов, полученных после ликвидации основного средства, на дату их оприходования в бухучете (п. 2 ст. 273 НК РФ).

Стоимость, по которой сырье, материалы и т. п. отражают в налоговом учете, определяйте с учетом рыночных цен. В налоговом учете это будет внереализационный доход.

При отпуске материалов в производство или последующей реализации отразите их стоимость соответственно в составе материальных расходов или расходов от реализации. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов (абз. 2 п. 2 ст. 254 НК РФ).

Спецрежимы

Для фирм и предпринимателей на УСН с объектом «доходы» демонтаж основных средств никак не влияет на сумму единого налога (п. 3.1 ст. 346.21 НК РФ). Упрощенцы с объектом «доходы минус расходы» могут списать при налогообложении расходы на демонтаж ОС как своими силами, так и с участием подрядчика (п. 1 ст. 346.16 НК РФ).

На сумму ЕНВД демонтаж основных средств не влияет, потому что базой по единому налогу является вмененный доход (ст. 346.29 НК РФ).

Восстанавливать ли НДС?

Если подрядчик, который проводил демонтаж, является плательщиком НСД, то сумму предъявленного им налога можно принять к вычету по общим правилам в силу прямой нормы – пункта 6 статьи 171 Налогового кодекса РФ.

Однако чиновники считают, что у компании в связи с «досрочным» выводом ОС из эксплуатации появляется обязанность по НДС: если срок полезного использования объекта не истек, плательщик должен восстановить сумму входного НДС, приходящуюся на остаточную стоимость ОС. На это указывал Минфин России в относительно свежем письме от 17.02.2016 № 03-07-11/8736. Поскольку ОС больше не используется в облагаемых НДС операциях –

- права на вычет нет.

- Если бухгалтер решит следовать этому указанию, он составит проводки:

- ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 19 — включена в прочие расходы сумма входного НДС по услугам подрядчика;

- ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет «Расчеты по НДС» — восстановлена сумма НДС по недоамортизированной части стоимости основного средства, подвергшегося демонтажу.

С требованием восстанавливать НДС с остаточной стоимости ОС можно и не согласиться. Закрытый перечень оснований, по которым надо восстанавливать НДС (п. 3 ст. 170 НК РФ) не предусматривает такого основания, как вывод ОС из эксплуатации.

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 40 ФСБУ 6/2020 «Основные средства».

Важно! С 2022 года ПБУ 6/01 утратил силу. Его заменил новый ФСБУ 6/2020 «Основные средства». Как применять новый стандарт, узнайте из Готового решения от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с участием специальной комиссии, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Подробнее об акте см. «Акт на списание основных средств — образец заполнения».

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Обоснование такой позиции экспертов смотрите в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 01 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как вести бухгалтерский учет материалов после демонтажа ОС

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены приказом №91н от 13 октября 2003 года.

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством. Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Документы при списании объекта ОС

Какие документы оформляются при списании объекта ОС:

- приказ о создании ликвидационной комиссии;

- приказ о списании основного средства;

- акт о списании основного средства в 2 экземплярах;

- инвентарная карточка;

- накладная М-11;

- Акт М-35.

Как оприходовать запчасти и материалы

Ликвидация может осуществляться разными методами, один из которых – демонтаж. Демонтировать объект можно самостоятельно силами специалистов организации, а можно привлечь подрядчиков.

Бухучет при списании ОС

После того, как демонтаж проведен, важно правильно отразить в учете все доходы и расходы. Прочих доходов у нас не будет, ставим ноль.

В прочих расходах нужно отразить остаточную стоимость основного средства и расходы, понесенные на проведение ликвидации.

После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Хозяйственный способ – ликвидируем своими силами. Отражение в учете

Расходы в этом случае будут отражаться так:

Дебет 91-2 кредит 70 (кредит 68/69/10)

В случае, если в организации имеется спецотдел и основное средство будут демонтировать сотрудники этого отдела, то затраты с 10-го, 70-го, 69-го счетов сначала нужно аккумулировать на 23 счета. После этого всю сумму списываем на 91(2) счет.

Демонтаж силами подрядчиков. Отражение в учете

- Если объект демонтируют подрядчики, нужно сделать следующие проводки:

Дебет 91(2) кредит 60 – отражаем сумму расходов; - Дебет 19 кредит 60 – эту проводку делаем в том случае, если подрядчик использует основной режим налогообложения и выставляет НДС.

- Каждое предприятие само решает, что делать с оставшимися после демонтажа материалами и запасными частями – утилизировать их или где-то применить.

Оценка стоимости оставшихся материалов и запчастей для учета

Если оставшиеся после демонтажа материалы и запчасти пригодны для дальнейшего использования, то принимать их к учету нужно по рыночной цене. При этом цена должна быть подтверждена справкой.

В справке указывается среднерыночная стоимость аналогичных материалов и запасных частей. Подготовить такой документ может эксперт специализированной организации или же профильный сотрудник предприятия. Если анализ проводит сотрудник, то он должен проанализировать цены на рынке на подобные материалы и сделать заключение, в котором необходимо дать обоснование предлагаемой цене.

Отражение в учете материалов и запчастей после демонтажа

- Все, что осталось после демонтажа, можно использовать в деятельности организации, а можно продать.

- Отражаем поступление материалов и запчастей

Чтобы отразить поступившие материалы в результате демонтажа основного средства, нужно сделать такую проводку: - Дебет 10 кредит 91-1

- Если оставили материалы себе

Если все же принято решение использовать запчасти материалы далее в своем же производстве, то делаем такую проводку: - Дебет 20/25/25 кредит 10

- Если реализовали материалы

Если материалы будут проданы, то возникнет выручка и прочие расходы в той сумме, за которую они были реализованы. Как отражаем в учете:

Дебет 62 кредит 91-1 - Дебет 91-2 кредит 10.

Налоги на оприходованные материалы

Все доходы и расходы, возникающие при демонтаже основного средства, должны быть учтены при расчете налога на прибыль организаций.

Как ведем налоговый учет в случае списания ОС:

- Внереализационные доходы: запчасти, материалы, иное имущество, которое получено при демонтаже ОС;

- Внереализационные расходы: все расходы на ликвидацию объекта ОС, недоначисленная амортизация;

- Метод начисления: на дату составления акта ликвидации;

- Кассовый метод: на дату принятия имущества к учету.

Таким образом, все затраты, понесенные предприятием на ликвидацию основного средства, в учете нужно отнести на внереализационные доходы (статья 265 налогового кодекса). Аналогично списываем оставшуюся стоимость основного средства, который выводится из эксплуатации.

Кто в ответе за металлолом после демонтажа

Банки порой выступают заказчиками строительно-монтажных работ, связанных с реконструкцией основных средств. В этом случае при демонтаже оборудования могут возникнуть непригодные для дальнейшего использования остатки различных металлоконструкций — металлолом. Рассмотрим, кто в ответе за его учет, сдачу на переработку и как его учесть в бухгалтерском и налоговом учете.

Кто собственник металлолома

В отношении своего имущества собственник вправе совершать любые действия, не противоречащие законодательству, общественной пользе и безопасности и др. .

В том числе демонтировать имущество силами подрядчика на основании заключенного с ним договора строительного подряда.

После демонтажа заказчик остается собственником того, что осталось от его имущества, в том числе остатков металлоконструкций, не пригодных для дальнейшего использования.

От таких остатков нужно отличать строительный мусор, который образуется в процессе выполнения строительно-монтажных работ при возведении, реконструкции, ремонте, реставрации, благоустройстве объектов строительства, не связанных с работами по разборке конструкций, демонтажу, сносу зданий, сооружений. Собственником (производителем) таких отходов является подрядчик .

Металлолом = отходы

Остатки металлоконструкций (металлолом), которые образовались после демонтажа, утратили свои потребительские свойства и не могут быть использованы по месту строительства, являются отходами производства .

Обратите внимание!

При разработке проектной документации на строительство заказчику нужно предусмотреть комплекс мероприятий по обращению с отходами, включающий в себя, в частности, определение мест временного хранения отходов на строительной площадке, проектные решения по перевозке отходов на объекты по использованию отходов, иные мероприятия .

К лому и отходам металлоконструкций (металлолому) относятся отходы черных и цветных металлов — в частности, пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из черных и цветных металлов . Порядок обращения с такими отходами определен .

На заметку

К черным металлам относятся: чугун, сталь, ферросплавы и изделия из них.

К цветным металлам относятся: алюминий, вольфрам, кадмий, кобальт, магний, медь, молибден, никель, олово, ртуть, свинец, титан, цинк, их сплавы и изделия из них .

Что делать с металлоломом

Отходы черных и цветных металлов, которые образуются в процессе хозяйственной деятельности у организаций, нужно сдать заготовительной организации Белорусского государственного объединения по заготовке, переработке и поставке лома и отходов черных и цветных металлов — ГО «Белвтормет» (http://www.bvm.by/) или отгрузить по их нарядам .

Наряд нужно получить на перемещение лома и отходов черных и цветных металлов на территории Республики Беларусь и за ее пределы, за исключением сдачи лома и отходов ГО «Белвтормет» .

На заметку

Срок хранения металлолома у заказчика строительно-монтажных работ не должен превышать трех месяцев с даты образования минимальной отгрузочной партии. Такая партия — это специализированный автомобиль или железнодорожный вагон в зависимости от способа вывоза, применяемого данным субъектом и определенного в договоре с заготовительной организацией .

- Имеется требование о том, что заказчик — собственник отходов, образующихся в результате разборки конструкций и (или) сноса, обязан обеспечить прием перерабатывающими предприятиями строительных отходов (вторичных материальных ресурсов), образующихся в результате разборки (сноса) зданий (сооружений) на безвозмездной основе .

- На заметку

За нарушение порядка учета, сбора, хранения, транспортировки, металлолома, несдачу его в установленные сроки установлена административная ответственность . - Может ли подрядчик сдать металлолом

- Заказчик имеет право поручить подрядчику сдачу металлолома, который образовался после демонтажа металлоконструкций в процессе производства строительно-монтажных работ.

Оформить это поручение можно, например, одним из способов: заключить гражданско-правовой договор с подрядчиком на перевозку металлолома для сдачи в организации ГО «Белвтормет» или внести соответствующее условие в договор строительного подряда . При этом договор с организацией ГО «Белвтормет» заключается собственником металлолома — заказчиком в строительстве.

Для перевозки металлолома в организацию ГО «Белвтормет» собственник (заказчик в строительстве) оформляет сопроводительный паспорт перевозки отходов производства .

В нем указываются, в частности, сведения об организации — перевозчике отходов производства; о транспортном средстве, на котором перевозятся отходы производства.

Паспорт оформляется в двух экземплярах, которые подписываются с указанием даты должностным лицом собственника отходов и должностным лицом перевозчика отходов производства.

Первый экземпляр остается у собственника отходов, второй передается водителю транспортного средства, предназначенного для перевозки отходов . Рекомендуем передать водителю в том числе заверенные копии документов: договора, заключенного с ГО «Белвтормет»; договора, на основании которого осуществляется перевозка металлолома.

На перемещение металлолома в организации ГО «Белвтормет» наряд получать не требуется .

Бухгалтерский учет

Банки — собственники отходов черных и цветных металлов (металлолома) должны обеспечить у себя учет в соответствии с требованиями законодательства по бухгалтерскому учету и отчетности. Такой учет включает в себя в том числе правильное и своевременное документальное отражение операций и обеспечение достоверных данных по поступлению и отпуску металлолома .

- Для своевременного оприходования в бухгалтерском учете металлолома, полученного в результате демонтажных работ на объекте банка-заказчика, банк может применять рекомендованную к применению форму акта оприходования материалов, полученных от разборки (форма С-14) .

- На заметку

Операции по оприходованию металлолома в бухгалтерском учете и отчетности осуществляются в том отчетном периоде, в котором произведен демонтаж оборудования . - Образовавшийся металлолом учитывается в составе запасов на балансовом счете 5600 в соответствии с установленным банком порядком ведения аналитического учета.

Запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическую себестоимость металлолома можно определить по чистой стоимости реализации, так как металлолом подлежит сдаче ГО «Белвтормет».

Чистая стоимость реализации определяется путем вычитания из ожидаемой цены реализации ожидаемых расходов на реализацию . Цены на лом и отходы черных и цветных металлов регулируются Министерством промышленности Республики Беларусь .

Прейскуранты цен на лом и отходы цветных и черных металлов размещены на сайте ГО «Белвтормет» (http://www.bvm.by/pricelist/prejskuranti/).

- На заметку

Банку следует учесть ожидаемые транспортные расходы по перевозке металлолома в организацию ГО «Белвтормет» при расчете чистой стоимости реализации металлолома. - Стоимость металлолома, полученного в результате демонтажных работ и от реализации которого банк может получить экономические выгоды, уменьшает стоимость строительно-монтажных работ, связанных с реконструкцией основных средств.

- Доходы и расходы, связанные с реализацией металлолома, включаются в состав операционных доходов и операционных расходов банка и учитываются на балансовых счетах 8359 «Доходы от выбытия прочего имущества», 9359 «Расходы от выбытия прочего имущества» .

- Доходы отражаются в бухгалтерском учете на основании договора, заключенного банком с ГО «Белвтормет» на сдачу металлолома, при одновременном соблюдении следующих условий:

- право на получение дохода вытекает из условий договора;

- сумма дохода надежно определена путем расчета согласно прейскуранту цен на лом и отходы цветных и черных металлов на сайте ГО «Белвтормет»;

- в результате операции по выбытию металлолома ГО «Белвтормет» переданы риски и выгоды, связанные с правом собственности на металлолом.

- Понесенный расход в виде металлолома отражается в бухгалтерском учете при выбытии в полной сумме одновременно с отражением дохода .

Что касается иных операционных расходов, связанных с выбытием металлолома (расходы по перевозке и др.), то порядок их признания определяется банками самостоятельно в локальном нормативном правовом акте с учетом требований законодательства .

На заметку

При определении порядка учета иных операционных расходов, связанных с выбытием металлолома, банки должны руководствоваться принципом соответствия доходов и расходов, который означает, что расходы отражаются в бухгалтерском учете и отчетности в том отчетном периоде, в котором признаются связанные с ними доходы .

Следует отметить, что оборот по сдаче металлолома ГО «Белвтормет» признается у банка объектом обложения налогом на добавленную стоимость (НДС) .

Налоговая база в данном случае определяется как стоимость лома, исчисленная исходя из применяемых на него цен без включения НДС .

Поскольку стоимость сданного лома определяется ГО «Белвтормет» по факту его сдачи, налоговая база для НДС формируется на основании приемо-сдаточного акта.

Моментом фактической реализации признается приходящийся на отчетный период день отгрузки лома ГО «Белвтормет» . Налогообложение производится по ставке 20% .

Таблица бухгалтерских записей

| Содержание операций | Дебет | Кредит | Первичный документ |

| Отражена стоимость выполненных работ по реконструкции основных средств, выполненных подрядчиком | 5561 | 6640 | Акт выполненных работ, справка о стоимости выполненных работ (форма С-3А) |

| Оприходован металлолом, полученный в результате проведения демонтажных работ при реконструкции основных средств | 5600 | 5561 | Акт оприходования материалов, полученных от разборки (форма С-14) |

| Отгружен металлолом в организацию ГО «Белвтормет» с последующим получением оплаты стоимости металлолома | 9359 | 5600 | Товарно-транспортная накладная |

| 6531 (6725 ) |

8359 | Договор на сдачу металлолома | |

| поступление денежных средств от ГО «Белвтормет» | Текущий (расчетный) счет ГО «Белвтормет» | 6531 (6725 ) |

Приемо-сдаточный акт ГО «Белвтормет» |

| Отражение в бухгалтерском учете НДС | 9337 | 6603 | |

| Отражены расходы по перевозке металлолома в соответствии с заключенным договором (с подрядчиком или транспортной организацией): |

|||

| в случае последующей оплаты | 9359 | 6630 | Договор на оказание услуг, акт выполненных работ |

| 6630 | Текущий (расчетный) счет поставщика услуг |

||

| в случае предварительной оплаты | 6530 | Текущий (расчетный) счет поставщика услуг |

Договор на оказание услуг, счет на оплату |

| 9359 | 6530 | Акт выполненных работ |

Возврат материалов (металлолом)

>

Здравствуйте! Как определить стоимость возврата стальных и чугунных труб по цене металлолома?

Обратитесь в ближайший пункт приема металлолома, они вам цену и скажут. Ипользуйтесь поиском, тема обсуждалась! Поиск по сайту: стоимость металлолома

Дело в том, что кс-2 по объекту закрыты в 2009 году. Сейчас идёт проверка актов. Вот дословное замечание проверяющего: «В актах отсутсвует возврат стоимости материалов от демонтажа стальных и чугунных трубопроводов по цене металлолома. При этом оплачивается стоимость вывоза мусора от демонтажа трубопроводов 11,33 тонн. Стоимость металлолома 5 тыс. рублей за тонну»

В процессе разборки (демонтажа) отдельных конструктивных элементов, помимо строительного мусора, образуются возвратные материалы с остаточной стоимостью — металлолом, кирпич, дрова и пр. Все эти возвратные материалы, получаемые на объекте, являются собственностью заказчика (владельца объекта) и используются им по назначению.

Объем получения возвратных материалов, изделий и строительного мусора образовывающегося на объектах определяется на основании результатов обследования разбираемых конструкций.

На этом основании оформляется Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений по форме № М-35, в котором указывается, что деревянные конструкции сдаются на дрова, металлические — в металлолом, либо указывается, что материалы сильно испорчены гнилью, грибком, ржавчиной и т.п. и подлежат вывозу, как строительный мусор.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

Заказчик может поручить сдачу металлолома подрядчику по отдельному договору или допсоглашению. Возвратные суммы от сдачи металлолома учитываются расчетом путем исключения из цены приема металлолома, установленной базой «Вторчермета», затрат по погрузке и доставке металлолома от строительной площадки до приемного пункта металлолома

Марика, спасибо за совет. Если можно укажите ссылку на документ, где это расписано

petr8500, это я из своего заключения выложила. поищите в интернете. я им пользовалась когда писала. возможно, объединила информацию с нескольких сайтов (было давно, уже не помню)

Помогите разобраться с ситуацией. Были подписаны сметы, где демонтировалось ограждение — 2 тн, и заложен возврат металлолома — 2 тн. Потом были подписаны кс-2 на 100%, но металлолом заказчику не сдавался, т.к.

или его вообще не было, или не такое же количество, т.е заказчику сейчас передавать нужно дальше (собственнику) металл, которого нет.

Каким образом можно выйти из данной ситуации? и поможет ли составление акта, что металл был полностью испорчен?

МарусяКлимова, собственно несоответствие то на стадии заключения договора надо было выявлять! А теперь чего уж? И нет конечно, не может быть металлолом полностью испорчен.

Совет: сдайте что-либо другое. Ну мало ли чего на производственной базе найти можно, механика попросите. И предоставьте заказчику акт сдачи металлолома.

Правда он, Заказчик, вам недоплатит сумму, на которую металлолом сдали.

за минусом затрат на его погрузку/перевозку

дорожник, дело в том что деньги нам уже все оплатили, это объекты 2012 года. и металла там в общей сложности 22 тн. может ещё выход есть? или можно написать что 50% испорчено?

av_00, конечно. Только сумму по акту сдачи металлолома! Остальное должно быть включено в смету и оплачено.

Извлечение из письма от 09.04.2010 №13702-ИП/08: «В случае невозможности использования или реализации материалов от разборки или попутной добычи, что должно быть подтверждено актом, подписанным заказчиком, проектной организацией и подрядчиком, их стоимость в возвратных суммах не учитывается.»

вот объясните мне, как металлолом может быть испорчен?

Марика, браво!

Тюленин, а вы считаете что возвратные суммы только от ВЗиС бывают??? Так ошибаетесь! Я постоянно дело имею с демонтированным ограждением и стойками дорожных знаков. И всегда металлолом — это возвратные сумммы! ну поржавел например сильно. В пункты приёма тоже не всё прям принимают!

Да я так считаю, и это верно…И гже вы их показываете в ССРСС…??? Образец ССРСС выложите… И кабеля надо сдавать… и прочие контакты из ЭО…. НО это НЕ ВОЗВРАТНЫЕ суммы…

Тюленин, да за ради бога. Завтра выложу с работы. В конце ССР: возвратные суммы. И расчёт покажу! И что же это, если не возвратные суммы?

МарусяКлимова, вам не помешает прочитать эту тему Егорушка порой из-за такой ерунды сыр-бор поднимаете, аж странно. Ну вот мы ремонтируем дорогу. Дорога чья? Заказчика! Ограждение на дороге чьё? Его же! Он его ставил, деньги за него платил. Его оно! А мы его срезаем.

Так куда мы его деть должны? Ему отдать. Но срезанное то оно ему на зачем? Не надо оно ему. Сдаём его в металлолом.

А деньги за металлолом чьи? Опять же его, Заказчика! И деньги эти мы ему возвращаем! И в честь этого честного поступка суммы эти и называем возвратными! Да-с!

а как обосновать тот вариант что металл украли местные жители? потому что из вышесказанного я выход из нашей ситуации не увидела..

МарусяКлимова, обычно это акт, который составляет участковый. Вряд ли он на такое пойдёт. Потомучто у них там свои заморочки. Даже на реально украденное не хотят составлять.Добавлено (26.04.2013, 09:57)——————————————— а нет его просто… Пытайтесь договориться с Заказчиком.

а под местными жителями, вы подразумеваете своих работников? и не плохо добавить, что хороша ложка к обеду…. а не через N-ное количество времени. это раз. а во вторых, че это «местные» на «испорченный» металлолом позарились? ничего поновее и посвежее не нашлось?

А кто должен был охранять стройплощадку? Если вы, то тем более не уследили за материальными ценностями. Марика, не только металлолом идет к возврату, даже натуральный камень. Кроме погрузки и транспорта, нужно взять приведение в пригодное состояние.

а нет его просто… Пытайтесь договориться с Заказчиком. заказчик не против договориться, просто теперь этот металл с него спрашивают, т.к. все кс-ки подписаны и деньги уплачены. И мы хотим ему как то помочь)) Кроме погрузки и транспорта, нужно взять приведение в пригодное состояние. Гостья, это Вы и про металл тоже? тогда как расценить приведение в пригодное состояние металла?

- верните деньги на счет за металлолом

- Tanja55, нет, это заказчик РЖД, там возвраты нельзя делать

- так отработайте

- МарусяКлимова, купите недостающие тонны металлолома и верните Заказчику по акту тогда

а я при чем? странная постановка вопроса…. помощь нужна вам

почему? Это Заказчик не доглядел и проблема это его теперь. По уму просто деньги надо бы вернуть, или как выше сказали какие-нибудь услуги на эти деньги сотворить….

да, совершенно верно, теперь с него требуют отчитаться за этот металл.

Tanja55, спасибо. позже расскажу чем дело закончилось

и что? подрядчик не должен был сдавать чужой металлолом, без разрешения хозяина (заказчика) и ложить деньги себе в карман. если бы заказчик сказал, что пускай подрядчик делает с металлоломом что хочет, тогда другой разговор бы был а теперь только совет Tanja55, о покупке металлолома

Марика, ну почему без спроса если была утверждённа Заказчиком смета? А вот деньги Заказчик должен был недоплатить на сумму, равную сумме по акту сдачи, и соответственно этот акт с Подрядчика затребовать. Нееет, это Заказчика недогляд.

а при чем тут деньги? из вышесказаного следует, что заказчику деньги за металлолом не нужны. ему нужен сам металлолом. а его подрядчик уже сдал)))) и деньги между собой сдавальщики разделили))))

Здравствуйте в РЦЦ попросили справочно в смете указать количество возвратных материалов — металлолома от демонтажа и разборки. У меня работы демонтаж ЧУГУННЫХ радиаторов и разборка стальных труб. Как указывается в таком случае количество?считается масса чугунных материалов + масса стальных и в тоннах указывается?

Алька5799, лучше раздельно укажите…

То есть 2 строчки под итогом сметы: Масса возвратных материалов (металлолома) от демонтажа чугунных радиаторов, т (справочно) — Масса возвратных материалов (металлолома) от разборки водогазопроводных труб, т (справочно) —

Алька5799, единственно, лом это все-таки не возвратные материалы… это скорее уже сырьё )

ну мне вот в замечаниях написали, я первый раз в работе с этим сталкиваюсь.

Алька5799, я в своих сметах делила только на металл черный; кабели;и ещё что-то (уже не помню что). единицу измерения и количество определяли производственники по акту (тонны, метры…)