- Реализация металлолома в программе «1С:Бухгалтерия государственного учреждения 8»

- Оприходование металлолома на счет 105 36

- Классификационный признак счета 105 00

- Реализация металлолома

- Код доходов от реализации металлолома

- Начисление и оплата за услуги организации-переработчика поутилизации НФА

- НДС

- Начисление и перечисление налога наприбыль

- Ндс на металлолом: реализация, продажа, декларация, сдача — контур.бухгалтерия

- Как начисляют НДС на металлолом

- Как рассчитывают НДС на металлолом в 2021

- Как работать со счетами-фактурами при покупке и продаже металлолома

- Отражение в учете учреждения прихода и реализации металлолома, макулатуры

- Как оформить списание имущества и принятие к учету макулатуры и металлолома?

- Кто принимает решение о списании активов и оформляет документы?

- Как определяется цена металлолома и макулатуры?

- Какими проводками отражается принятие к учету металлолома и макулатуры?

- Как отражаются в учете реализация металлолома и макулатуры и поступление доходов?

Опубликовано 11.06.2020 22:03 Administrator Просмотров: 23978

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом.

Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.

3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП.

В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

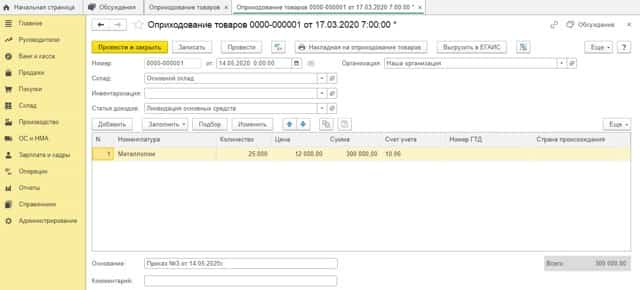

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

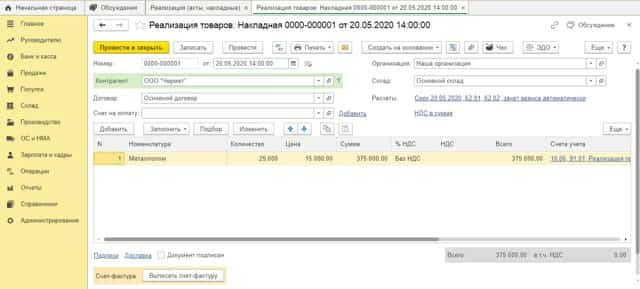

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

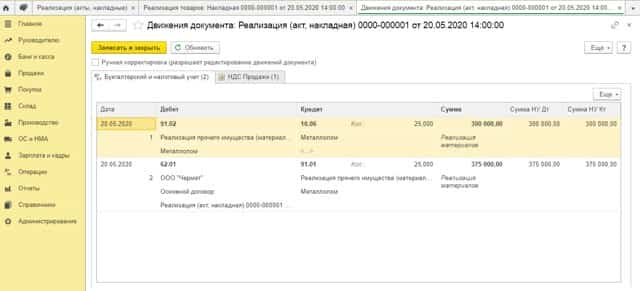

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

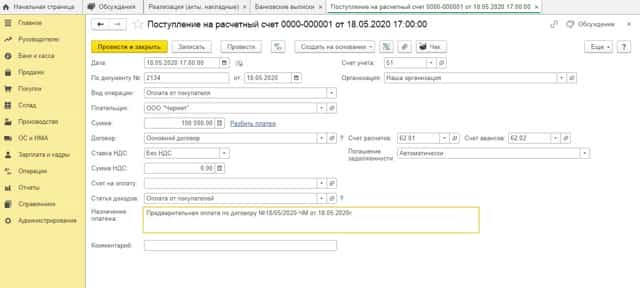

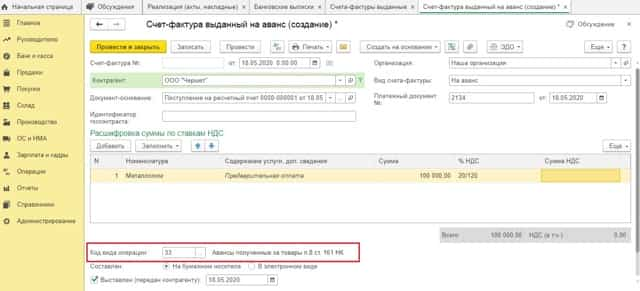

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

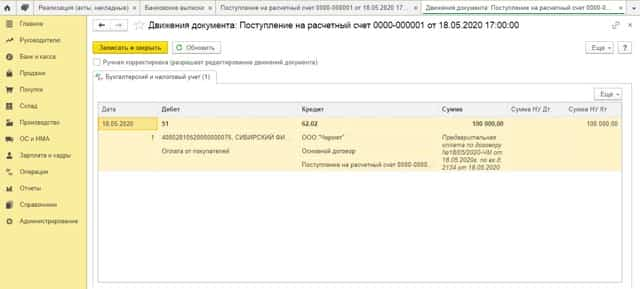

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

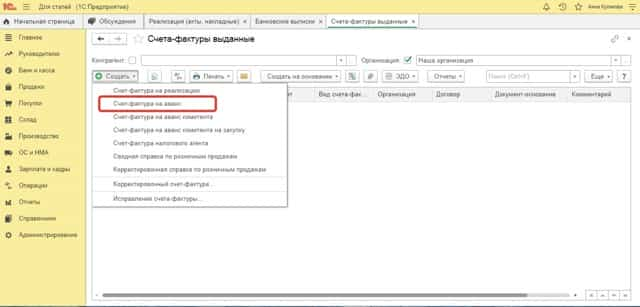

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

- Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

- При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

- После проведения документа, программа сформирует проводки:

- Также будет внесена запись в регистр накопления «НДС Продажи»:

- Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

- После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

- Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

- Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

- Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

- Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

Реализация металлолома в программе «1С:Бухгалтерия государственного учреждения 8»

При выводе из эксплуатации, при разборке (демонтаже) списываемых, ликвидируемых объектов нефинансовых активов (НФА) и т. п. образуются отходы в виде металлолома, ветоши, макулатуры, иных отходов и (или) объектов, которые могут быть реализованы. О том, как казенному учреждению отразить реализацию металлолома в учете в программе «1С:Бухгалтерия государственного учреждения 8», рассказывают эксперты 1С.

Оприходование металлолома на счет 105 36

В целях реализации металлолома (ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов нефинансовых активов и т. п.) его следует поставить на учет на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Материальные запасы, остающиеся у учреждения в результате разборки, утилизации (ликвидации) основных средств (ОС) или иного имущества, принимаются к учету по текущей оценочной стоимости (п. 106 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н, утв. приказом Минфина России от 01.12.

2010 № 157н, далее — Инструкция № 157н). Текущей оценочной стоимостью является сумма денежных средств, которая может быть получена в результате продажи материальных ценностей на дату принятия к учету (п. 25 Инструкции № 157н).

Оценочную стоимость определяет комиссия учреждения по поступлению и выбытию активов на основании информации об уровне цен на металлолом, полученной от организации, которая занимается его закупкой и переработкой (или у других аналогичных организаций).

Также в оценке комиссия может использовать сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе.

В соответствии с приказом Минфина России от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ № 52н) первичным документом для принятия к учету металлолома, узлов и деталей, полученных от ликвидации нефинансового актива, служит Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Согласно пункту 23 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) принятие материальных запасов, в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, полученных в результате ликвидации (демонтажа) объектов нефинансовых активов, отражается записью:

Дебет 0 105 00 000 «Материальные запасы» (010532340, 010533340, 010534340, 010535340, 010536340) Кредит 040110180 «Прочие доходы»

В тоже время Инструкцией № 162н предусмотрена также корреспонденция со счетом 0 401 10 172 «Доходы от операций с активами»:

|

Таким образом, бухгалтерскую запись для отражения принятия к учету металлолома следует закрепить в Учетной политике учреждения.

Классификационный признак счета 105 00

Номер счета бюджетного учета состоит из двадцати шести разрядов. В разрядах 1-17 номера счета (классификационный признак счета, далее — КПС) казенными учреждениями указывается с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

В пункте 2 Инструкции № 162н установлено, что «применение учреждениями… кодов бюджетной классификации РФ при формировании 1-17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией».

Приложением 2 к Инструкции № 162н в редакции приказа Минфина России от 30.11.2015 № 184н установлено, что по счетам 0 100 00 000 «Нефинансовые активы» применяется КПС вида «КРБ», то есть в разрядах 1-17 номера счета указываются разряды 4-20 кода расходов бюджета.

В общем случае в качестве КПС указывается полный код бюджетной классификации (без кода главы). Однако для счетов учета НФА сделано исключение. С 2017 года:

|

Следовательно, по счетам группы 100 00 «Нефинансовые активы», за исключением счетов 106 00, 107 00, 109 00, следует применять КПС вида «КРБ» с указанием только раздела, подраздела по бюджетной классификации.

Для счетов 1 401 10 000 исключения нет. В КПС счета 401.10.172 должен быть указан код доходов.

Реализация металлолома

Казенные учреждения могут реализовать материальные ценности (в т. ч. металлолом) только с согласия собственника (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

В случае передачи объектов нефинансовых активов, предназначенных к утилизации, организации-переработчику, документальное оформление переработки должно осуществляться в соответствии с заключенным договором.

Согласно пункту 11 Правил обращения с ломом и отходами цветных металлов и их отчуждения, утв. Постановлением Правительства РФ от 11.05.

2001 № 370 (далее — Правила) прием лома и отходов цветных металлов осуществляется с обязательным составлением организацией, осуществляющей прием лома и отходов цветных металлов, на каждую партию лома и отходов приемосдаточного акта по форме согласно Приложению № 1 к Правилам.

Приемосдаточный акт составляется в 2-х экземплярах (один передается лицу, сдающему лом и отходы цветных металлов, второй остается у лица, осуществляющего прием).

В учете казенного учреждения начисление доходов, полученных от реализации металлолома, следует отразить в момент перехода права собственности согласно условиям заключенных договоров бухгалтерскими записями (п. 78 Инструкции № 162н):

Дебет 1 205 74 560 «Увеличение дебиторской задолженности по доходам от операций с материальными запасами» Кредит 1 401 10 172 «Доходы от операций с активами»

Согласно пункту 26 Инструкции № 162н списание металлолома при реализации перерабатывающей организации отражается следующими бухгалтерскими записями:

Дебет 1 401 10 172 «Доходы от операций с активами» Кредит 1 105 00 000 «Материальные запасы» (010531440 — 010536440)

При реализации металлолома организации-переработчику оформляется Накладная на отпуск материалов на сторону (ф. 0504205) (Приложение № 5 к Приказу № 52н). Средства за металлолом покупатель должен перечислить в доход бюджета (п. 3 ст. 41, п. 1 ст. 51, ст. 57, ст. 62, п. 3 ст. 161 БК РФ), для этого учреждение передает покупателю реквизиты, включая код доходов по бюджетной классификации.

Код доходов от реализации металлолома

Указаниями о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н) определено, что зачисление денежных средств от реализации материальных запасов следует отражать по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджета (п. 4(1).1 ч. II Указаний № 65н).

Согласно Приложению 1.

1 к Указаниям № 65н при отражении доходов от реализации металлолома указывается соответствующий код доходов из группы 1 14 02000 00 0000 000 «Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)». Например, федеральные казенные учреждения и другие ПБС указывают код согласно таблице 1.

Таблица 1

| № п/п | Код | Наименование кода поступлений в бюджет | |

| 1 | 000 | 1 14 02013 01 6000 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

| 2 | 000 | 1 14 02013 01 7000 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

| 3 | 000 | 1 14 02019 01 7000 440 | Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

- В платежном поручении на перечисление платы за металлолом в бюджет должен быть указан 20-ти разрядный код доходов, включая код главы.

- В номерах счетов 1 401 10 172, 1 205 74 000 должен быть указан 17-ти разрядный код доходов, без кода главы.

- Порядок отражения в учете казенного учреждения операций по поступлению доходов от реализации металлолома зависит от того, переданы ли ему полномочия администратора доходов бюджета по администрированию кассовых поступлений или учреждение является администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

- Если учреждению-администратору доходов бюджета переданы только отдельные полномочия по начислению и учету доходов, то корреспонденции счетов на основании пункта 104 Инструкции № 162н следующие:

- сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленная Извещениями (ф. 0504805), отражается в бюджетном учете корреспонденцией счетов: Дебет 1 304 04 440 «Внутриведомственные расчеты по доходам от выбытий материальных запасов» Кредит 1 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

- сумма денежных средств, поступившая от покупателя в доход бюджета, отражается казенным учреждением на основании полученного от администратора кассовых поступлений Извещения (ф. 0504805) записью: Дебет 1 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»

Если учреждение является администратором доходов бюджета, то корреспонденция счетов следующая:

- сумма поступлений доходов от реализации нефинансовых активов отражается в бюджетном учете корреспонденцией счетов: Дебет 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»

В соответствии с Учетной политикой учреждения расчеты по доходам от реализации имущества ввиду принятия решения о списании (ликвидации) объектов нефинансовых активов (металлолома, ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов и т. п.) могут учитываться также на счете 1 209 74 000 «Расчеты по ущербу материальным запасам». Такой вывод можно сделать из пункта 4.1 Методических рекомендаций (Приложение к письму Минфина России от 19.12.2014 № 02-07-07/66918). Ведение указанного счета предусмотрено пунктом 221 Инструкции № 157н.

Начисление и оплата за услуги организации-переработчика поутилизации НФА

- Согласно Указаниям № 65н услуги по переработке нефинансовых активов сторонней организацией отражаются по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», статье 226 «Прочие работы, услуги» КОСГУ.

- В соответствии с пунктом 102 Инструкции № 162н суммы оказанных услуг отражаются:

- 1.

Начисление согласно Договору и Акту выполненных работ (услуг):

Дебет 1 401 20 226 «Расходы текущего финансового года на прочие работы, услуги», 1 109 00 226 «Затраты на изготовление готовой продукции, выполнение работ, услуг» Кредит 1 302 26 730 «Расчеты Увеличение кредиторской задолженности по прочим работам, услугам».

2. Перечисление:

Дебет 1 302 26 830 «Уменьшение кредиторской задолженности по прочим работам, услугам» Кредит 1 304 05 226 «Расчеты по платежам из бюджета с финансовым органом по прочим работам, услугам».

Порядком кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, утв. приказом Казначейства России от 10.10.

2008 № 8н, получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета для оплаты денежных обязательств представляют в обслуживающий орган Федерального казначейства один из следующих документов:

- Заявка на кассовый расход (ф. 0531801);

- Заявка на кассовый расход (сокращенная) (ф. 0531851);

- Платежное поручение (ф. 0401060).

НДС

Согласно подпункту 25 пункта 2 статьи 149 НК РФ от НДС освобождается реализация лома и отходов черных и цветных металлов. В силу пункта 6 статьи 149 НК РФ налогоплательщики, совершающие перечисленные в статье 149 НК РФ операции, освобождаются от уплаты НДС при наличии у них соответствующих лицензий на осуществление деятельности, лицензируемой согласно законодательству.

По мнению Минфина России (письмо от 02.09.2015 № 03-07-07/50555), реализация на территории РФ лома черных металлов, образовавшегося у налогоплательщика в процессе собственного производства, не подлежит обложению НДС независимо от наличия лицензии.

Таким образом, реализация лома черных и цветных металлов освобождается от обложения НДС.

Начисление и перечисление налога наприбыль

На основании статьи 247 главы 25 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях главы 25 НК РФ для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признаются полученные доходы, уменьшенные на величину произведенных расходов.

Согласно подпункту 33.1 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде средств, полученных казенными учреждениями от оказания услуг (выполнения работ). Иные доходы формируют базу по налогу на прибыль организаций в общеустановленном порядке.

Ндс на металлолом: реализация, продажа, декларация, сдача — контур.бухгалтерия

Продажа металлолома и отходов черных и цветных металлов в 2021 году облагается НДС. В статье расскажем, кто обязан платить налог на лом, приведем пояснения налоговой и расскажем про порядок действий при работе с металлоломом.

Когда ИП или компания покупает или получает металлолом, они становятся налоговыми агентами, если поставщим — плательщик НДС.

И неважно, какой налоговый режим применяют покупатели: УСН, патент — даже если они освобождены от НДС по ст. 145 НК РФ — при работе с металлоломом придется рассчитать и уплатить НДС.

Это не касается только посредников (агентов, комиссионеров), которые покупают лом для других компаний (принципалов, комитентов).

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.

Как начисляют НДС на металлолом

Порядок расчета НДС для налогового агента такой же, как и в общем случае. Датой начисления НДС становится день:

- когда продавец передал / отгрузил металлолом покупателю — смотрите дату первичного отгрузочного документа;

- когда вы перевели продавцу аванс в счет будущей поставки — смотрите дату платежного поручения;

- если же покупатель получает лом со склада грузоотправителя, день отгрузки определяйте по дате первичного отгрузочного документа от продавца для грузоотправителя / перевозчика (письмо Минфина от 10.04.2018 № 03-07-11/23681).

Начисляйте НДС на эти даты, и неважно, когда вы получите счет-фактуру от продавца. Скажем, если отгрузка лома и его оплата были в 1 квартале, а счет-фактуру продавец прислал во 2 квартале, налоговый агент должен рассчитать и уплатить НДС в квартале отгрузки (письмо ФНС от 16.01.2018 № СД-4-3/480, письмо Минфина от 06.03.2018 № 03-07-11/14162).

Как рассчитывают НДС на металлолом в 2021

- Сумму НДС с аванса налоговый агент определяет по формуле:

- Сумма НДС с аванса = (Сумма аванса + Сумма аванса * Ставка налога 20%) * Расчетная ставка 20/120

- Сумму НДС с отгрузки определяют похожим образом:

- Сумма НДС с отгрузки = (Стоимость товара + Стоимость товара * Ставка налога 20%) * Расчетная ставка 20/120

- Налог к уплате рассчитывают в рамках квартала, в котором покупали металлолом. НДС, который начислили в течение квартала, компании — плательщики НДС уменьшают на сумму вычетов по НДС и увеличивают на сумму восстановленного налога, если он есть:

- НДС к уплате = Начисленный НДС — Вычеты по НДС + Восстановленный НДС

Вычеты НДС на металлолом. Вычет заявляют только на основании счета-фактуры от поставщика (письмо ФНС от 16.05.2018 № СД-4-3/9293). При покупке вторсырья компания может уменьшить НДС на несколько видов вычетов, которые закреплены в п. 4.1 ст. 173 НК РФ:

- вычет НДС, который налоговый агент начислял в течение квартала при покупке вторсырья;

- вычет НДС при возврате вторсырья продавцу или аванса клиенту, такое право есть у покупателей металлолома — плательщиков НДС (п. 5 ст. 171 НК);

- вычет НДС с аванса, который уплатил налоговый агент продавцу (абз. 2 п. 12 ст. 171 НК): он сначала начисляет НДС с аванса, а потом принимает его к вычету;

- вычет НДС при уменьшении цены или объема вторсырья:налоговый агент сперва начисляет НДС с отгрузки, а если цена или объем уменьшаются, принимает излишне начисленный налог к вычету вместо продавца.

Восстановленный НДС. Налоговый агент восстанавливает налог при возврате аванса или при получении товаров, за которые платил аванс и принимал налог к вычету. Также иногда приходится частично восстанавливать НДС, если изменилась стоимость или объем вторсырья по соглашению с продавцом.

Как работать со счетами-фактурами при покупке и продаже металлолома

В законодательстве нет особых правил оформления и регистрации счетов-фактур при работе со вторсырьем (постановление Правительства от 26.12.2011 № 1137). В качестве инструкции возьмите письмо ФНС от 16.01.2018 № СД-4-3/480 с приложениями. В них есть коды операций, которые понадобятся при внесении счетов-фактур в книги покупок и продаж и журнал учета.

Шаг 1. Покупатель перечисляет аванс и выполняет некоторые действия за продавца. Налоговый агент рассчитывает НДС с аванса, регистрирует счет-фактуру от продавца на аванс в книге продаж, указывает сумму НДС, свой счет-фактуру не составляет.

Шаг 2. Теперь налоговый агент действует как покупатель. Принимает к вычету НДС с аванса. Регистрирует счет-фактуру от продавца на аванс в книге покупок с указанием суммы НДС. Свой счет-фактуру не составляет. Покупатели на спецрежимах или освобожденные от НДС могут внести такой счет-фактуру в книгу продаж со знаком “минус” (письмо ФНС от 19.04.2018 № СД-4-3/7484).

Шаг 3. Прошла отгрузка, покупатель выполняет некоторые действия за продавца. Начисляет НДС с отгрузки, вносит в книгу продаж счет-фактуру от продавца на отгрузку с суммой НДС. Свой счет-фактуру не составляет.

Принимает НДС с аванса к вычету, регистрирует в книге покупок счет-фактуру от продавца на аванс с указанием НДС.

Шаг 4. Теперь налоговый агент действует как покупатель. Если налоговый агент — плательщик НДС, он принимает сумму НДС с отгрузки к вычету, вносит в книгу покупок счет-фактуру на отгрузку от продавца, с указанным НДС.

Если налоговый агент не является плательщиком НДС, он не имеет права на вычет и в книгу покупок ничего не вносит.

После этого налоговый агент (и плательщик, и не плательщик НДС) восстанавливает НДС, принятый к вычету с аванса и вносит в книгу продаж счет-фактуру от продавца на аванс с указанием суммы НДС. Свой счет-фактуру не составляет.

Если появляются корректировочные или исправленные счета-фактуры, регистрируйте их в том же самом порядке.

Рекомендуем учетный веб-сервис Контур.Бухгалтерия: в нем можно работать на ОСНО, УСН и патенте, получать подсказки по НДС, начислять зарплату, сдавать отчетность через интернет. Все рутинные функции в сервисе автоматизированы, а новички получают бесплатные 14 дней работы.

Отражение в учете учреждения прихода и реализации металлолома, макулатуры

Богословская О., эксперт информационно-справочной системы «Аюдар Инфо»

Вопросы охраны окружающей среды и обращения с отходами в последнее время стоят довольно остро. В этой связи актуально рассмотреть особенности принятия к учету и реализации некоторых видов отходов (например, металлолома и макулатуры). В консультации речь идет о том, как оприходовать полученные активы, отразить в учете учреждения реализацию и доходы от данной операции.

Как оформить списание имущества и принятие к учету макулатуры и металлолома?

Имущество государственного (муниципального) учреждения, непригодное для дальнейшего использования из-за утраты своих потребительских свойств, в том числе физического и морального износа, подлежит списанию с баланса учреждения. По результатам такого списания могут появиться металлолом и макулатура. Высвободившиеся после списания имущества материальные запасы, пригодные для дальнейшего использования, принимаются к бухгалтерскому учету.

Для списания материальных ценностей применяются:

- акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

- акт о списании транспортного средства (ф. 0504105);

- акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- акт о списании исключенных объектов библиотечного фонда (ф. 0504144).

В каждом из этих документов есть раздел «Результаты выбытия». В нем следует сделать отметку о результатах проведенных мероприятий, в том числе отразить перечень имущества, подлежащего постановке на учет, с целью дальнейшего использования.

Для оприходования металлолома и макулатуры, полученных от списания нефинансовых активов, следует оформить:

- приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207);

- акт приемки материалов (материальных ценностей) (ф. 0504220) (п. 34 Инструкции № 174н, п. 34 Инструкции № 183н).

Все перечисленные выше формы документов утверждены Приказом от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Следует обратить внимание, что необходимость и порядок применения таких документов должны быть закреплены в учетной политике учреждения.

Кто принимает решение о списании активов и оформляет документы?

Для подготовки и принятия решения о списании федерального имущества в учреждении создается специальная постоянно действующая комиссия (п. 5 Положения № 834 «Положение о списании федерального имущества, утв.

Постановлением Правительства РФ от 14.10.2010 № 834»).

Она проводит осмотр и обследование имущества, решает вопросы целесообразности дальнейшего его использования, восстановления, возможности использования его частей и материалов, подготавливает необходимые документы.

Пунктом 34 Инструкции № 157н также предусмотрено, что выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате прекращения признания объекта в качестве актива субъекта учета (выбытия с балансового учета), осуществляется на основании решения постоянно действующей комиссии по поступлению и выбытию активов, оформленного оправдательным документом (первичным (сводным) учетным документом).

Обратите внимание. Без согласия собственника учреждения не могут самостоятельно распоряжаться:

- казенные учреждения – всем имуществом, закрепленным за ним на праве оперативного управления;

- бюджетные и автономные учреждения – недвижимым имуществом и ОЦДИ.

Таким образом, для списания вышеуказанного имущества необходимо разрешение органов, осуществляющих функции и полномочия учредителя учреждения.

Как определяется цена металлолома и макулатуры?

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (например, демонтаж) (п. 106 Инструкции № 157н).

Полученные материалы оцениваются по справедливой стоимости в соответствии с п. 52 – 53 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н (далее – СГС «Концептуальные основы»).

Справедливая стоимость материалов или металлолома, полученных при списании ОС, определяется методом рыночных цен (п. 54 СГС «Концептуальные основы»).

При определении справедливой стоимости данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные самостоятельно путем изучения цен в открытом доступе, должны быть документально подтверждены (п. 59 СГС «Концептуальные основы»).

Какими проводками отражается принятие к учету металлолома и макулатуры?

Принятие к учету металлолома и макулатуры отражается в учете в зависимости от типа учреждения следующим образом:

| Содержание операции | Дебет | Кредит | Пункт инструкции |

| Казенное учреждение | |||

| Принятие к учету материалов, остающихся после ликвидации ОС | 1 105 3х 34х | 1 401 10 172 | Пункт 23 Инструкции № 162н* |

| Принятие к учету материалов, остающихся после ремонтных работ | 1 105 3х 34х | 1 401 10 199 | |

| Бюджетное и автономное учреждения | |||

| Принятие к учету материалов, остающихся после ликвидации ОС | 0 105 2х 34х 0 105 3х 34х | 1 401 10 172 | Пункт 34 инструкций № 174н и 183н |

| Принятие к учету материалов, остающихся после ремонтных работ | 0 105 2х 34х 0 105 3х 34х | 1 401 10 199 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

Как отражаются в учете реализация металлолома и макулатуры и поступление доходов?

При реализации металлолома и макулатуры их стоимость списывается с учета.

Обратите внимание, что средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100% (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

В учете казенного учреждения операции по списанию металлолома и макулатуры и поступлению доходов отражаются следующим образом:

| Содержание операции | Дебет | Кредит |

| Списание стоимости металлолома и макулатуры при их реализации | 1 401 10 172* | 1 105 36 446 |

| Начисление дохода от реализации металлолома и макулатуры | 1 205 74 564** | 1 401 10 172 |

| Казенное учреждение является администратором дохода бюджета | ||

| Поступление денежных средств в доход бюджета | 1 210 02 446 | 1 205 74 664 |

| Казенное учреждение осуществляет отдельные полномочия по начислению и учету поступления платежей в бюджет | ||

| Отражение задолженности по перечислению в бюджет денежных средств | 1 304 04 446 | 1 303 05 731 |

| Поступление в доход бюджета денежных средств | 1 303 05 831 | 1 205 74 664 |

* Начисление доходов от реализации металлолома отражается в учете по подстатье 172 «Доходы от выбытия активов» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ (Порядок № 209н).