- Оприходование металлолома на счет 105 36

- Классификационный признак счета 105 00

- Реализация металлолома

- Код доходов от реализации металлолома

- Начисление и оплата за услуги организации-переработчика поутилизации НФА

- НДС

- Начисление и перечисление налога наприбыль

- Как оприходовать металлолом по списанному основному средству?

- Нормативное регулирование

- БУ

- НУ

- Учет в 1С

- Проводки по документу

- Отражение в отчетности

- Акт оприходования металлолома. Образец и бланк 2021-2022 года

- Основания

- Составные части акта

- Бухгалтерский учет

- Алгоритм списания основных средств

- Применение

- Альтернативный способ

- Определение стоимости

- Налоги

- Принимаем к учету и реализуем металлолом: КОСГУ, проводки, КБК для доходов

- Cписание основных средств на металлолом: бухгалтерский учет

- Как оформить списание основных фондов?

- Бухгалтерский учет списанных основных средств

- Бухгалтерский учет ОС, когда срок полезного использования истек

- Бухгалтерский учет ОС, когда срок полезного использования не истек

- Ответы на актуальные вопросы

При выводе из эксплуатации, при разборке (демонтаже) списываемых, ликвидируемых объектов нефинансовых активов (НФА) и т. п. образуются отходы в виде металлолома, ветоши, макулатуры, иных отходов и (или) объектов, которые могут быть реализованы. О том, как казенному учреждению отразить реализацию металлолома в учете в программе «1С:Бухгалтерия государственного учреждения 8», рассказывают эксперты 1С.

Оприходование металлолома на счет 105 36

В целях реализации металлолома (ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов нефинансовых активов и т. п.) его следует поставить на учет на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Материальные запасы, остающиеся у учреждения в результате разборки, утилизации (ликвидации) основных средств (ОС) или иного имущества, принимаются к учету по текущей оценочной стоимости (п. 106 Инструкции по применению Единого плана счетов бухгалтерского учета № 157н, утв. приказом Минфина России от 01.12.

2010 № 157н, далее — Инструкция № 157н). Текущей оценочной стоимостью является сумма денежных средств, которая может быть получена в результате продажи материальных ценностей на дату принятия к учету (п. 25 Инструкции № 157н).

Оценочную стоимость определяет комиссия учреждения по поступлению и выбытию активов на основании информации об уровне цен на металлолом, полученной от организации, которая занимается его закупкой и переработкой (или у других аналогичных организаций).

Также в оценке комиссия может использовать сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе.

В соответствии с приказом Минфина России от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее — Приказ № 52н) первичным документом для принятия к учету металлолома, узлов и деталей, полученных от ликвидации нефинансового актива, служит Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Согласно пункту 23 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н) принятие материальных запасов, в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, полученных в результате ликвидации (демонтажа) объектов нефинансовых активов, отражается записью:

Дебет 0 105 00 000 «Материальные запасы» (010532340, 010533340, 010534340, 010535340, 010536340) Кредит 040110180 «Прочие доходы»

В тоже время Инструкцией № 162н предусмотрена также корреспонденция со счетом 0 401 10 172 «Доходы от операций с активами»:

|

Таким образом, бухгалтерскую запись для отражения принятия к учету металлолома следует закрепить в Учетной политике учреждения.

Классификационный признак счета 105 00

Номер счета бюджетного учета состоит из двадцати шести разрядов. В разрядах 1-17 номера счета (классификационный признак счета, далее — КПС) казенными учреждениями указывается с 4 по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

В пункте 2 Инструкции № 162н установлено, что «применение учреждениями… кодов бюджетной классификации РФ при формировании 1-17 разрядов номера счета Плана счетов бюджетного учета осуществляется в соответствии с приложением № 2 к настоящей Инструкции, если иное не предусмотрено настоящей Инструкцией».

Приложением 2 к Инструкции № 162н в редакции приказа Минфина России от 30.11.2015 № 184н установлено, что по счетам 0 100 00 000 «Нефинансовые активы» применяется КПС вида «КРБ», то есть в разрядах 1-17 номера счета указываются разряды 4-20 кода расходов бюджета.

В общем случае в качестве КПС указывается полный код бюджетной классификации (без кода главы). Однако для счетов учета НФА сделано исключение. С 2017 года:

|

Следовательно, по счетам группы 100 00 «Нефинансовые активы», за исключением счетов 106 00, 107 00, 109 00, следует применять КПС вида «КРБ» с указанием только раздела, подраздела по бюджетной классификации.

Для счетов 1 401 10 000 исключения нет. В КПС счета 401.10.172 должен быть указан код доходов.

Реализация металлолома

Казенные учреждения могут реализовать материальные ценности (в т. ч. металлолом) только с согласия собственника (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

В случае передачи объектов нефинансовых активов, предназначенных к утилизации, организации-переработчику, документальное оформление переработки должно осуществляться в соответствии с заключенным договором.

Согласно пункту 11 Правил обращения с ломом и отходами цветных металлов и их отчуждения, утв. Постановлением Правительства РФ от 11.05.

2001 № 370 (далее — Правила) прием лома и отходов цветных металлов осуществляется с обязательным составлением организацией, осуществляющей прием лома и отходов цветных металлов, на каждую партию лома и отходов приемосдаточного акта по форме согласно Приложению № 1 к Правилам.

Приемосдаточный акт составляется в 2-х экземплярах (один передается лицу, сдающему лом и отходы цветных металлов, второй остается у лица, осуществляющего прием).

В учете казенного учреждения начисление доходов, полученных от реализации металлолома, следует отразить в момент перехода права собственности согласно условиям заключенных договоров бухгалтерскими записями (п. 78 Инструкции № 162н):

Дебет 1 205 74 560 «Увеличение дебиторской задолженности по доходам от операций с материальными запасами» Кредит 1 401 10 172 «Доходы от операций с активами»

Согласно пункту 26 Инструкции № 162н списание металлолома при реализации перерабатывающей организации отражается следующими бухгалтерскими записями:

Дебет 1 401 10 172 «Доходы от операций с активами» Кредит 1 105 00 000 «Материальные запасы» (010531440 — 010536440)

При реализации металлолома организации-переработчику оформляется Накладная на отпуск материалов на сторону (ф. 0504205) (Приложение № 5 к Приказу № 52н). Средства за металлолом покупатель должен перечислить в доход бюджета (п. 3 ст. 41, п. 1 ст. 51, ст. 57, ст. 62, п. 3 ст. 161 БК РФ), для этого учреждение передает покупателю реквизиты, включая код доходов по бюджетной классификации.

Код доходов от реализации металлолома

Указаниями о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н) определено, что зачисление денежных средств от реализации материальных запасов следует отражать по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджета (п. 4(1).1 ч. II Указаний № 65н).

Согласно Приложению 1.

1 к Указаниям № 65н при отражении доходов от реализации металлолома указывается соответствующий код доходов из группы 1 14 02000 00 0000 000 «Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных)». Например, федеральные казенные учреждения и другие ПБС указывают код согласно таблице 1.

Таблица 1

| № п/п | Код | Наименование кода поступлений в бюджет | |

| 1 | 000 | 1 14 02013 01 6000 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

| 2 | 000 | 1 14 02013 01 7000 440 | Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

| 3 | 000 | 1 14 02019 01 7000 440 | Доходы от реализации иного имущества, находящегося в федеральной собственности (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу (федеральные казенные учреждения) |

- В платежном поручении на перечисление платы за металлолом в бюджет должен быть указан 20-ти разрядный код доходов, включая код главы.

- В номерах счетов 1 401 10 172, 1 205 74 000 должен быть указан 17-ти разрядный код доходов, без кода главы.

- Порядок отражения в учете казенного учреждения операций по поступлению доходов от реализации металлолома зависит от того, переданы ли ему полномочия администратора доходов бюджета по администрированию кассовых поступлений или учреждение является администратором доходов бюджета, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

- Если учреждению-администратору доходов бюджета переданы только отдельные полномочия по начислению и учету доходов, то корреспонденции счетов на основании пункта 104 Инструкции № 162н следующие:

- сумма расчетов между администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, и администратором доходов бюджета (получателем бюджетных средств), осуществляющим отдельные полномочия по начислению и учету платежей в бюджет, оформленная Извещениями (ф. 0504805), отражается в бюджетном учете корреспонденцией счетов: Дебет 1 304 04 440 «Внутриведомственные расчеты по доходам от выбытий материальных запасов» Кредит 1 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

- сумма денежных средств, поступившая от покупателя в доход бюджета, отражается казенным учреждением на основании полученного от администратора кассовых поступлений Извещения (ф. 0504805) записью: Дебет 1 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»

Если учреждение является администратором доходов бюджета, то корреспонденция счетов следующая:

- сумма поступлений доходов от реализации нефинансовых активов отражается в бюджетном учете корреспонденцией счетов: Дебет 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов» Кредит 1 205 74 660 «Уменьшение дебиторской задолженности по доходам от операций с материальными запасами»

В соответствии с Учетной политикой учреждения расчеты по доходам от реализации имущества ввиду принятия решения о списании (ликвидации) объектов нефинансовых активов (металлолома, ветоши, макулатуры, иных отходов и (или) объектов, полученных при разборке (демонтаже) списываемых, ликвидируемых объектов и т. п.) могут учитываться также на счете 1 209 74 000 «Расчеты по ущербу материальным запасам». Такой вывод можно сделать из пункта 4.1 Методических рекомендаций (Приложение к письму Минфина России от 19.12.2014 № 02-07-07/66918). Ведение указанного счета предусмотрено пунктом 221 Инструкции № 157н.

Начисление и оплата за услуги организации-переработчика поутилизации НФА

- Согласно Указаниям № 65н услуги по переработке нефинансовых активов сторонней организацией отражаются по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», статье 226 «Прочие работы, услуги» КОСГУ.

- В соответствии с пунктом 102 Инструкции № 162н суммы оказанных услуг отражаются:

- 1.

Начисление согласно Договору и Акту выполненных работ (услуг):

Дебет 1 401 20 226 «Расходы текущего финансового года на прочие работы, услуги», 1 109 00 226 «Затраты на изготовление готовой продукции, выполнение работ, услуг» Кредит 1 302 26 730 «Расчеты Увеличение кредиторской задолженности по прочим работам, услугам».

2. Перечисление:

Дебет 1 302 26 830 «Уменьшение кредиторской задолженности по прочим работам, услугам» Кредит 1 304 05 226 «Расчеты по платежам из бюджета с финансовым органом по прочим работам, услугам».

Порядком кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, утв. приказом Казначейства России от 10.10.

2008 № 8н, получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета для оплаты денежных обязательств представляют в обслуживающий орган Федерального казначейства один из следующих документов:

- Заявка на кассовый расход (ф. 0531801);

- Заявка на кассовый расход (сокращенная) (ф. 0531851);

- Платежное поручение (ф. 0401060).

НДС

Согласно подпункту 25 пункта 2 статьи 149 НК РФ от НДС освобождается реализация лома и отходов черных и цветных металлов. В силу пункта 6 статьи 149 НК РФ налогоплательщики, совершающие перечисленные в статье 149 НК РФ операции, освобождаются от уплаты НДС при наличии у них соответствующих лицензий на осуществление деятельности, лицензируемой согласно законодательству.

По мнению Минфина России (письмо от 02.09.2015 № 03-07-07/50555), реализация на территории РФ лома черных металлов, образовавшегося у налогоплательщика в процессе собственного производства, не подлежит обложению НДС независимо от наличия лицензии.

Таким образом, реализация лома черных и цветных металлов освобождается от обложения НДС.

Начисление и перечисление налога наприбыль

На основании статьи 247 главы 25 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях главы 25 НК РФ для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признаются полученные доходы, уменьшенные на величину произведенных расходов.

Согласно подпункту 33.1 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде средств, полученных казенными учреждениями от оказания услуг (выполнения работ). Иные доходы формируют базу по налогу на прибыль организаций в общеустановленном порядке.

Как оприходовать металлолом по списанному основному средству?

Списали ОС, как оприходовать металлолом?

Содержание

- Нормативное регулирование

- Учет в 1С

- Отражение в отчетности

Нормативное регулирование

Материалы, образовавшиеся в результате выбытия основного средства, приходуются по текущей рыночной стоимости на дату списания основного средства (п. 79 Методических указаний по учету ОС N 91н).

БУ

Стоимость металлолома, полученного в результате выбытия объекта основных средств, признается доходами организации (п. 7 ПБУ 9/99, п. 9 ПБУ 9/99). Доходы от списания ОС подлежат зачислению на счета прочих доходов (п. 31 ПБУ 6/01).

НУ

Металлолом по рыночной стоимости (подтвержденной справкой бухгалтера или отчетом оценщика), подлежит включению в состав внереализационных доходов на основании п. 13 ст. 250 НК РФ

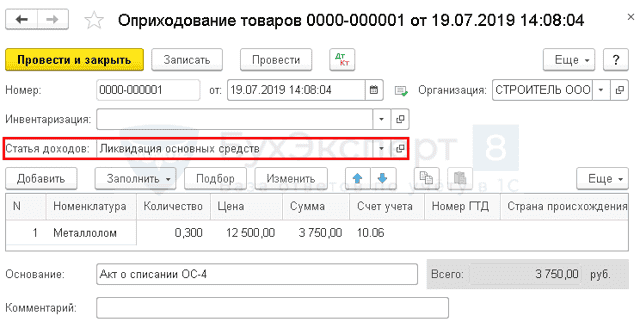

Учет в 1С

Оприходование металлолома отразите документом Оприходование товаров в разделе Склад — Инвентаризация — Оприходование товаров — кнопка Создать.

Укажите:

- Статья доходов — статья справочника Прочие доходы и расходы по ликвидации основных средств;

- Вид статьи — Ликвидация основных средств;

- флажок Принимается к налоговому учету — установлен.

- Счет учета — 10.06 «Прочие материалы».

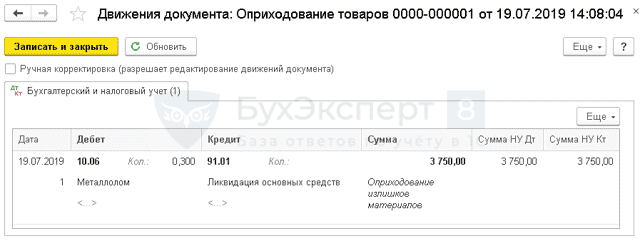

Проводки по документу

Документ формирует проводку:

- Дт 10.06 Кт 91.01 — принятие к учету металлолома.

Отражение в отчетности

Сумма дохода от оприходования металлолома отражается:

- стр. 102 Приложения N 1 к Листу 02 Декларации по налогу на прибыль; PDF

- стр. 2340 Отчета о финансовых результатах. PDF

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

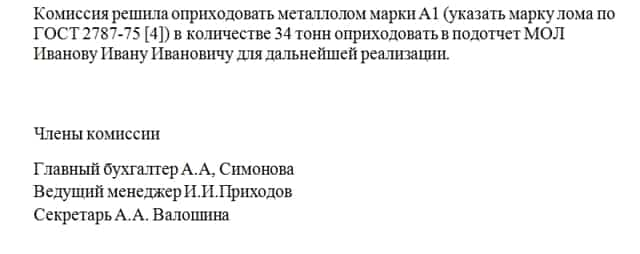

Акт оприходования металлолома. Образец и бланк 2021-2022 года

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

ФАЙЛЫ

Скачать пустой бланк акта оприходования металлолома .docСкачать образец акта оприходования металлолома .doc

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

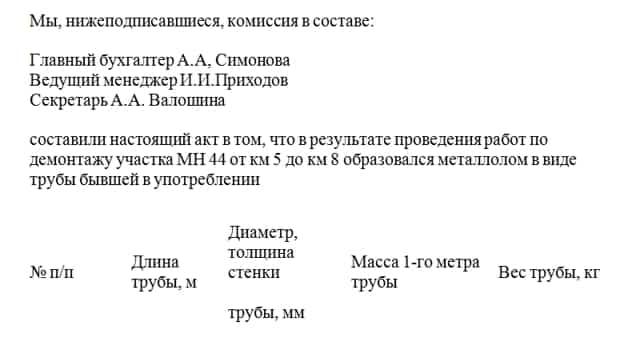

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов.

Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату.

Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Скачать документна сайте Ассистентус

Принимаем к учету и реализуем металлолом: КОСГУ, проводки, КБК для доходов

Ремонтные работы, а также ликвидация, разукомплектация и разборка имущества – операции, присутствующие в деятельности любого учреждения, в результате которых в распоряжение учреждения поступают отходы, в частности, металлолом. Его можно реализовать, но прежде необходимо принять к учету на счете 0 105 36 000.»Прочие материальные запасы».

Порядок отражения в учете операций по оприходованию металлолома зависит от обстоятельств, при которых он получен:

- если металлолом образовался от ликвидации (разборки/ утилизации) объектов основных средств, то приходуем его через счет 0 401 10 172 «Доходы от операций с активами»;

- если металлолом получен в результате проведения ремонтных работ, то применяем счет 0 401 10 199 «Прочие неденежные безвозмездные поступления».

Вопрос о том, по какому КБК следует отражать оприходование металлолома казенным учреждениям, нормативными актами не урегулирован.

Позиция Минфина России: операции по принятию к учету металлолома по результатам ремонтных работ должны быть отражены по КБК 000 2 07 10000 00 0000 180 «Прочие безвозмездные неденежные поступления в бюджеты…».

Подчеркнем, что здесь речь идет о КБК для отражения операции по поступлению материальных запасов (Письмо Минфина России от 22 октября 2020 г. № 02-08-10/93231).

Доходы же от реализации металлолома отражаются с применением АнКВД 440 «Уменьшение стоимости материальных запасов» и КБК группы 000 1 14 02000 00 0000 000 «Доходы от реализации имущества, находящегося в государственной и муниципальной собственности (за исключением движимого имущества бюджетных и автономных учреждений…)».

В бухгалтерском/ бюджетном учете операции с металлоломом будут отражены следующим образом:

| Оприходование металлолома | ||

| При поступлении в связи с ликвидацией (разборкой/ утилизацией) имущества | 0 105 36 346 | 0 401 10 172 |

| При поступлении в результате ремонтных работ | 0 105 36 346 | 0 401 10 199 |

| Реализация металлолома | ||

| Списание металлолом при реализации | 0 401 10 172 | 0 105 36 446 |

| Поступление денежных средств от реализации металлолома: | х | х |

| — бюджетное/ автономное учреждение | 2 201 11 510 Увеличение забалансового счета 17 (АнКВД 440, КОСГУ 446) | 2 205 74 66Х |

| — казенное учреждение – администратор доходов | 1 210 02 446 | 1 205 74 66Х |

- Документы по теме:

- Бюджетный кодекс Российской Федерации

Cписание основных средств на металлолом: бухгалтерский учет

Успешная хозяйственная деятельность экономического субъекта не возможна без участия в ней основных и оборотных средств. Если сырье и материалы используются в производственном процессе только единожды, то основные фонды изнашиваются и приходят в негодность постепенно.

В результате эксплуатация таких средств становится экономически нецелесообразной для предприятия, и их нужно списать. После чего остаются отходы в виде металлолома, запасных частей, что следует обязательно отразить в бухгалтерском учете и не забыть посчитать сумму дохода, подлежащего налогообложению при реализации металлолома.

В данной статье мы рассмотрим как осуществляется списание основных средств на металлолом.

Если использование имущества стало экономически невыгодным для предприятия, то необходимо произвести определенные действия по его списанию, последовательность которых состоит в:

- создании ликвидационной комиссии с целью формирования ее заключения о состоянии имущества;

- принятии руководителем предприятия окончательного решения о ликвидации основных фондов и списании их в учете по результатам деятельности комиссии. Это оформляется приказом;

- формировании акта списания основных средств;

- внесении сведений об объекте, который списывают, в документы (о физическом и моральном износе либо о другой причине выбытия).

Как оформить списание основных фондов?

Списание основных фондов, вне зависимости от причины, как и любая другая хозяйственная операция, требует обязательного документального оформления. Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

- приказа руководителя предприятия о ликвидации основного средства;

- акта на списание основного средства (или группы объектов).

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

- форма ОС – 4 (кроме автотранспорта);

- форма ОС – 4а (для автотранспорта);

- форма ОС – 4б (за исключением автотранспорта на группы имущества).

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо.

На основании этого документа, который скрепляется подписями всех членов ликвидационной комиссии, и утверждается руководителем, металлолом, полученный от ликвидации объекта, сдают на склад.

Если списывают автотранспортное средство, к акту на списание прилагают документ, который подтверждает снятие его с учета в ГИБДД.

В документе в обязательном порядке следует указать первоначальную либо восстановительную стоимость, сумму износа за весь период эксплуатации, величину затрат, связанных со списанием имущества, данные о ценностях, полученных после его демонтажа.

Бухгалтерский учет списанных основных средств

Учет списания основных средств на металлолом основан на пп. 29-31 раздела 5 ПБУ 6/1 и Методических указаниях по бухгалтерскому учету основных средств (п.84).

Чтобы учитывать такие операции открывают отдельный субсчет по счету 01. В дебет его переносится первоначальная стоимость объектов, которые необходимо списать, а в кредит — начисленная амортизация по ним за период эксплуатации.

После выбытия остаточная стоимость списывается с кредита этого субсчета на прибыли и убытки как операционные расходы. Туда же относятся расходы, возникающие в связи с процедурой ликвидации. По кредиту счета «Прибыли и убытки» отражаются доходы, связанные со списанием основного средства.

К ним можно отнести стоимость металлолома, полученного от ликвидации объекта.

Расходы, образовавшиеся в результате демонтажа основных фондов возможно учитывать как:

- внереализационные (если списание обосновано моральным или физическим износом);

- чрезвычайные (если списание вызвано какой-либо чрезвычайной ситуацией).

Порядок корреспонденций счетов по списанию имущества в бухучете отличается и зависит от того, по какой причине они выбыли и некоторых других факторов.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое ликвидируется |

| 02 | 01 (субсчет «Выбытие основных средств» | Списывается накопленный износ |

| 91/2, 99 | О1 (субсчет «Выбытие основных средств» | Списывается остаточная стоимость |

| 91/2, 99 | 23, 25, 70, 69 | Списываются расходы по ликвидации |

| 10 | 91/1, 99 | Оприходование металлолома, который получен после демонтажа |

Бухгалтерский учет ОС, когда срок полезного использования истек

Это наиболее распространенная причина списания. После его окончания объект возможно эксплуатировать далее. При этом износ перестают начислять, как только его величина уравнивается с первоначальной стоимостью. Порядок документального оформления и составления проводок не зависит от того, сколько они использовались по назначению после списания.

После окончания ликвидации остаток по счету 01 по этому объекту, следует обнулить. Расходы, возникшие при демонтаже, учитывают по дебету счета 91, а металлолом, полученный от демонтажа, учитывают по дебету счета 10 на субсчете «прочие материалы».

Стоимость металлолома, полученного в ходе ликвидации основных фондов, определяют по рыночным ценам, а запчастей и других материалов корректируют с учетом их изношенности.

Пример #1. После ликвидации полностью самортизировавшего станка, первоначальная стоимость которого составила 45000 рублей, получен металлолом, оцененный комиссией в 3000 рублей. Затраты на демонтаж составили 10000 рублей (зарплата рабочих 7000 руб., ЕСН — 3000 руб.).

- Операции по ликвидации оборудования нужно отразить следующим образом:

- Дт 01/субсчет «Выбытие ОС» Кт 01 = 45000

- Дт 02 Кт 01/субсчет «Выбытие ОС» = 45000

- Дт 10 Кт 91 «Прочие доходы» =3000

- Дт91 «Прочие расходы» Кт 70 = 7000

- Дт 91 «Прочие расходы» Кт 69 =37000

- или Дт 23 Кт 70, а затем Дт 91 Кт 23 — на сумму зарплаты и ЕСН.

Бухгалтерский учет ОС, когда срок полезного использования не истек

Предприятию не всегда экономически выгодно использовать основные фонды, даже если они еще не полностью самортизировали. Это относится, прежде всего, к морально устаревшим объектам. Основные фонды могут списываться предприятием, если было принято решение изменить вид деятельности, а реализация таких объектов нерентабельна по разным причинам.

В этом случае его первоначальная стоимость будет больше, чем суммарный износ по нему. Это означает наличие сальдо по дебету счета 01, который следует списать на счет 91. При этом стоимость металлолома, которая получена после демонтажа, учитывается в том порядке, который изложен ранее.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое необходимо демонтировать |

| 02 | 01 (субсчет «Выбытие основных средств» | Списание начисленного износа |

| 91 | О1 (субсчет «Выбытие основных средств» | Списание остаточной стоимости |

| 10 | 91 | Оприходование металлолома, который получен от ликвидации |

Ликвидировать основные фонды можно полностью и по частям. Например, когда объект большой, и демонтирована его часть, впоследствии она не заменена и функции остались неизменными, то можно говорить о частичной ликвидации. В результате уменьшается не только стоимость имущества, но и норма износа.

Пример #2. Хозяйствующим субъектом принято решение ликвидировать устаревшее неисправное оборудование первоначальной стоимостью 20000 рублей. На его демонтаж было израсходовано материалов на 3000 рублей. Накопленный износ составил 15000 рублей. В результате демонтажа получено металлолома на 3000 рублей.

- Операции по демонтажу оборудования нужно отразить следующим образом:

- Дебет 01/субсчет «Выбытие ОС» Кредит 01 = 20000

- Дебет 02 Кредит 01/субсчет «Выбытие ОС» = 15000

- Дебет 91 Кредит 01/субсчет «Выбытие ОС» = 5000 (недоамортизированная часть стоимости)

- Дебет 10 Кредит 91 =3000(стоимость металлолома)

- Дебет 91 Кредит 10 = 3000 (затраты на демонтаж)

- или Дебет 23 Кредит 10, а затем Дебет 91 Кредит 23

Чтобы поставить на баланс металлолом, полученный от демонтажа основных фондов, необходимо составить акт об оприходовании МЦ, если демонтировано здание, и накладную в прочих случаях. В нем обязательно надо указать рыночную стоимость металлолома, которая в дальнейшем определит величину прочих доходов предприятия по таким операции.

При определении стоимости отходов следует учесть дату их принятия к учету и рыночную оценку, то есть ту цену, которую возможно получить при реализации металлолома. Рыночная оценка может устанавливаться по-разному.

Например, опираясь на официальные данные бирж, органов статистики, ценообразования, оценочной экспертизы, средств массовой информации, то есть на сведения любого официального источника.

Ответы на актуальные вопросы

Вопрос №1. Возможно ли, что главный председателем ликвидационной комиссии назначен главный бухгалтер предприятия?

Да, такая ситуация возможна. Нормативно-правовые акты в области бухгалтерского учета не содержат каких-либо ограничений в этом вопросе. Таким образом, председателем комиссии по списанию основных фондов может быть любой работник предприятия, назначенный его руководителем.

Вопрос №2. Обязательно ли оформление приказа руководителя организации, чтобы списать основное средство?

Да, такой документ необходимо оформить, поскольку на основании его заполняют акта формы ОС-4. Приказ можно составить произвольно, поскольку унифицированная форма его не установлена.

Вопрос №3. Возможно ли списать основное средство, если при составлении акта списания присутствуют не все члены ликвидационной комиссии?

Нет, нельзя. Связано это с тем, что все члены комиссии обязаны поставить свою подпись на акте. Если подпись стоит, а работник не присутствовал, то такое действие будет признано незаконным. Поэтому, когда возникают непредвиденные обстоятельства, например, член комиссии заболел или ушел в отпуск, руководитель организации должен издать приказ, в котором назначит замену.

Вопрос №4. Как правильно обосновать причину списания устаревшего, но не самортизировавшего в полном объеме основного средства?

Чтобы при проверке у налоговых органов не возникало вопросов, по какой причине списаны основные фонды, ее следует четко сформулировать и документально зафиксировать.

Например, в акте списания надо указать на нецелесообразность последующего использования объекта из-за того, что ремонт выполнить нельзя, или потому, что он морально либо физически износился.

На основании таких отметок нужно выполнить записи в инвентарных карточках или книгах учета основных средств (форма ОС-6, ОС-6а, ОС-6б).

Вопрос №5. Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома?

Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы:

Дебет 91 Кредит 08

Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства.

Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная.

Металлолом, оставшийся после ликвидации такого объекта, следует отразить в учете по рыночной стоимости в составе прочих доходов:

Дебет 10 Кредит 91

Вопрос №6. Как отразить на счетах бухучета реализацию металлолома?

- При реализации металлолома:

- Дебет 91 Кредит 10 – на списание стоимости

- Дебет 62 Кредит 91 – на сумму выручки от продажи.