- Кто составляет акт утилизации

- Действия, предшествующие утилизации

- Правила составления акта

- Образец составления акта утилизации товара

- Акт списания металлолома — Портал о ломе, отходах и экологии

- Как оприходовать металлолом от списания основных средств?

- Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- Налоговый учет при ликвидации ОС, использование и реализация металлолома

- Итоги

- Cписание основных средств на металлолом: бухгалтерский учет

- Как оформить списание основных фондов?

- Бухгалтерский учет списанных основных средств

- Бухгалтерский учет ОС, когда срок полезного использования истек

- Бухгалтерский учет ОС, когда срок полезного использования не истек

- Ответы на актуальные вопросы

- Материалы устарели, стали неликвидами? Списываем с учета!

- Акт утилизации отходов. Образец заполнения и бланк 2021 года

- Определение утилизации отходов

- Кто утилизирует

- Виды отходов

- Обязательные элементы

- Нюансы

- Назначение документа

- Куда заносятся данные

- Образец составления акта утилизации товара

- Алгоритм заполнения акта

- Общая информация

- Акт списания оборудования

- Акт извлечения цветного лома из черного металлолома

Акт утилизации товара – один из нескольких документов, которые составляются в тех случаях, когда предприятие или организация отправляет на утилизацию какие-либо товары, изделия или материалы.

Утилизация может быть вызвана самыми разными причинами: поломкой, не подлежащей ремонту, моральным устареванием, неисправимым браком, просроченным сроком годности, ненадлежащими условиями хранения и т.п.

поводами.

ФАЙЛЫ

Скачать пустой бланк акта утилизации товара .docСкачать образец заполнения акта утилизации товара .doc

Кто составляет акт утилизации

Для утилизации товара создается специальная комиссия из нескольких человек, которая не только непосредственно присутствует при самой процедура утилизации, но и фиксирует факт ее свершения в специальном акте. Обычно комиссия состоит из сотрудников организации, относящихся к разным структурным подразделениям.

Задача комиссии – засвидетельствовать тот факт, что обстоятельства, приведшие к утилизации материально-товарных ценностей необратимы, и утилизация успешно состоялась.

Действия, предшествующие утилизации

Просто так взять и утилизировать товар невозможно. Существует определенная процедура, которая подразумевает под собой несколько этапов.

- Первый – это проведение полного осмотра, оценки, а в некоторых случаях и экспертизы товара, по результатам которой также составляется соответствующий акт. Специалисты должны лично убедиться в том, что утилизируемые товары не могут принести никакой пользы предприятию в том виде, в котором они существуют на момент написания акта.

- После обследования состояния и оценки товара бухгалтерия предприятия проводит списание его с учета, которое позволяет избавиться от ненужного балласта законным способом.

- Третий этап – непосредственная утилизация товара, признанного негодным к дальнейшему использованию. И только по результатам уже проведенной утилизации составляется акт, который является завершающей ступенью этого многоступенчатого процесса.

Следует отметить, что существуют категории товаров, которые можно утилизировать исключительно на специализированных предприятиях и в строго определенном порядке, ввиду наличия в их составе вредных веществ – к утилизации этих товаров следует подходить несколько по-другому, заключая с нужной организацией соответствующий договор.

Правила составления акта

- На сегодняшний день строго унифицированного, обязательного к применению, образца акта утилизации товара не существует, поэтому предприятия могут разрабатывать документ по своему усмотрению, в зависимости от собственных потребностей или каждый раз писать его в свободной форме.

- Важное правило: независимо от того, в каком виде будет оформлен акт– печатном или рукописном, он обязательно должен быть распечатан на бумажном носителе и иметь оригиналы подписей членов комиссии, которые принимали участие в оценке товара и подтверждали его утилизацию.

- Экземпляров акта должно быть столько, сколько заинтересованных сторон было задействовано в данной процедуре.

В акт обязательно должен быть занесен полный состав комиссии, принимающей решение об утилизации и фиксирующей ее, а также точное наименование (при необходимости с указанием технических и иных характеристик) товара, в отношении которого составляется акт, результат обследования товара, и вывод комиссии. Документ должен быть заверен руководителем предприятия или иным уполномоченным (или материально-ответственным) лицом, которое имеет право на утверждение подобных бумаг.

Ставить печать на акте утилизации товара не обязательно.

Хранить акт следует в том же порядке, который определен для хранения всех учетных документов предприятий и организаций – не менее пяти лет.

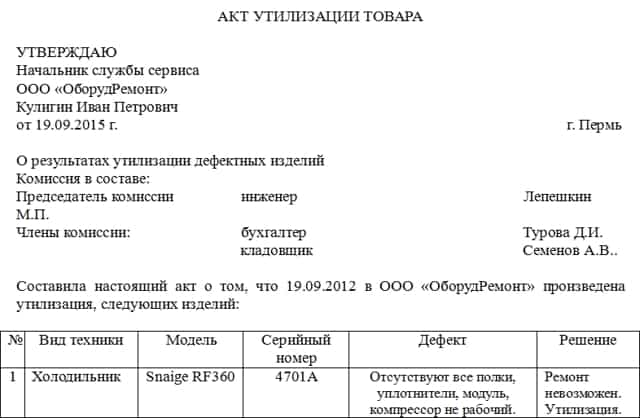

Образец составления акта утилизации товара

Вверху документа указывается его наименование, затем с правой или с левой стороны (это не имеет значения) отводится место для удостоверения акта ответственным лицом. Здесь нужно вписать его должность, полное название организации, фамилию, имя, отчество сотрудника. Две строки следует оставить пустыми — в одной нужно будет поставить подпись, во второй – дату утверждения документа.

Далее в акт вписывается состав комиссии, принимающей решение об утилизации товара.

Членов комиссии надо вносить с указанием ух должностей и выделением председателя.

После этого фиксируется факт проведения утилизации, с внесением в соответствующую табличку данных об утилизируемом товаре. Если наименований несколько, то в таблицу следует добавить дополнительные строки. По каждому виду товара, подлежащего утилизации, нужно внести конкретное и емкое обоснование для вынесения такого решения.

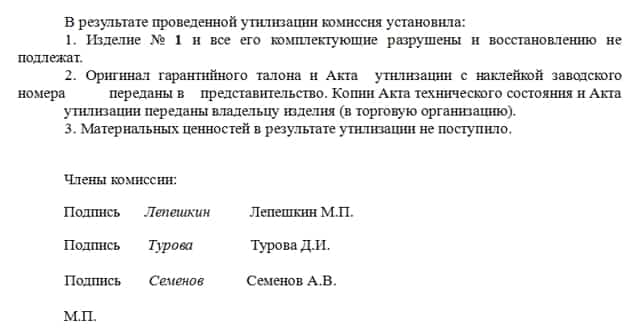

- Во второй части акта регистрируются выводы комиссии с обязательной ссылкой на то, что в результате утилизации никаких материально-товарных ценностей в распоряжение компании не поступило, то есть утилизация проведена в полном объеме.

- В завершение акт утилизации товара подписывается членами утилизационной комиссии и передается на утверждение ответственному лицу.

Скачать документна сайте Ассистентус

Акт списания металлолома — Портал о ломе, отходах и экологии

Акт списания металлолома. Пример и образец вы можете СКАЧАТЬ ЗДЕСЬ.

Действующее законодательство по бухгалтерскому учету разрешило оформлять операции самостоятельно разработанными предприятием формами документов. Это правило распространяется и на обращение металлолома.

Однако акт приема металлолома должен быть составлен в обязательном порядке по той форме, какая утверждена Постановлениями Правительства РФ, регулирующими обращение черного и цветного металлолома.

При этом данная форма не отменяет право на применение предприятием собственных образцов документов.

Прежде всего, цветной лом может приниматься у граждан, если он:

- является их собственностью;

- получен из бытовых изделий, изготовленных или содержащих цветной металл;

- указан в утвержденном субъектом РФ перечне цветных металлических отходов, допущенных к приему у обычных граждан.

Отсутствие одного из условий влечет за собой нарушение закона.

Что касается сдачи цветного металлолома компаниями и предпринимателями, то достаточно наличия у них документов, устанавливающих собственность на этот лом.

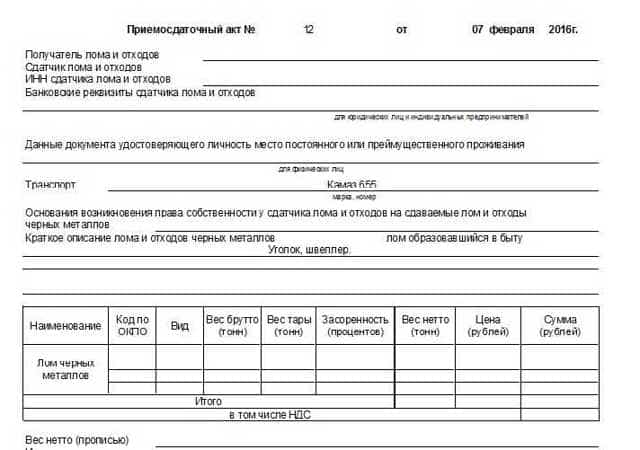

Но независимо от того, кто является продавцом металлолома, его приемщик в обязательном порядке оформляет акт приема передачи лома цветных металлов.

Этот приемо сдаточный акт металлолома утвержден Правительством РФ Постановлением №370 от 11.05.2001г.

В нем содержатся помимо общих реквизитов (номер, дата, наименование сдатчика лома и его ИНН, и иные данные) записи:

Причем, все эти проверки осуществляются непосредственно у приемщика лома!

Указанный акт оприходывания металлолома составляется на каждую партию принимаемого лома и в двух экземплярах:

- 1 экземпляр акта передается сдатчику лома;

- 2-й – остается у его приемщика.

Кроме того, данный акт относится к строгой отчетности и подлежит обязательной регистрации в Книге учета приемо-сдаточных актов.

Однако следует знать, что приемо сдаточный акт лома черных металлов – это отдельный документ, форма которого утверждена иным Постановлением Правительства и тоже обязательна к применению. Иными словами, принимая цветной и черный металлолом, их придется оформлять разными унифицированными формами.

Указанный акт на металлолом, образец которого дан в Постановлении Правительства РФ №369 от 11.05.01г., – обязательный документ при оформлении поступления черного лома. Для бухгалтерских целей можно составить любые другие документы, но дополнительно к данному акту, наличие которого означает соблюдение лицензионных требований к деятельности.

Акт приема металлолома – на фото образец наиболее распространенной формы.

Скачать образец акта приема металлолома в формате xlsx (Exel). Заполняется такой акт достаточно просто.

Документы о приеме черного металлического лома составляются на каждую его партию. Т.е. сдача металлолома оформляется отдельным актом унифицированной формы на каждое такое поступление, причем, в отдельности по каждому сдатчику. В этом акте так же, как и для приемки цветного металлолома, находит отражение информация:

- о проверке металлолома пиротехником;

- об отсутствии радиационной и взрывной опасности;

- о возможности дальнейшей переработки лома;

- и о соответствии его подготовки ГОСТам.

Акт оприходования металлолома, образец которого заполняется в 2-х экз. для каждой из сторон сделки, является бланком строгой отчетности и подлежит учету в отдельной Книге по учету актов.

Для принятия черного лома у физических лиц достаточно указания ими в акте основания возникновения у них права собственности на этот лом, а у организаций и предпринимателей появляется возможность продажи металлолома только при наличии документов, подтверждающих их право собственности на данный лом.

Стоит отметить, что акт сдачи металлолома, образец которого составляется для цветного дома, обязательно дополняется заявлением сдающей лом стороны.

Это заявление хранится вместе с актами не меньше 5-ти лет. А для приемки черного лома данное заявление не требуется.

Но при приеме любого вида металлолома необходим документ для удостоверения личности сдатчика лома.

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 40 ФСБУ 6/2020 «Основные средства».

Важно! С 2022 года ПБУ 6/01 утратил силу. Его заменил новый ФСБУ 6/2020 «Основные средства». Как применять новый стандарт, узнайте из Готового решения от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с участием специальной комиссии, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Подробнее об акте см. «Акт на списание основных средств — образец заполнения».

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Обоснование такой позиции экспертов смотрите в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 01 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Cписание основных средств на металлолом: бухгалтерский учет

Успешная хозяйственная деятельность экономического субъекта не возможна без участия в ней основных и оборотных средств. Если сырье и материалы используются в производственном процессе только единожды, то основные фонды изнашиваются и приходят в негодность постепенно.

В результате эксплуатация таких средств становится экономически нецелесообразной для предприятия, и их нужно списать. После чего остаются отходы в виде металлолома, запасных частей, что следует обязательно отразить в бухгалтерском учете и не забыть посчитать сумму дохода, подлежащего налогообложению при реализации металлолома.

В данной статье мы рассмотрим как осуществляется списание основных средств на металлолом.

Если использование имущества стало экономически невыгодным для предприятия, то необходимо произвести определенные действия по его списанию, последовательность которых состоит в:

- создании ликвидационной комиссии с целью формирования ее заключения о состоянии имущества;

- принятии руководителем предприятия окончательного решения о ликвидации основных фондов и списании их в учете по результатам деятельности комиссии. Это оформляется приказом;

- формировании акта списания основных средств;

- внесении сведений об объекте, который списывают, в документы (о физическом и моральном износе либо о другой причине выбытия).

Как оформить списание основных фондов?

Списание основных фондов, вне зависимости от причины, как и любая другая хозяйственная операция, требует обязательного документального оформления. Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

- приказа руководителя предприятия о ликвидации основного средства;

- акта на списание основного средства (или группы объектов).

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

- форма ОС – 4 (кроме автотранспорта);

- форма ОС – 4а (для автотранспорта);

- форма ОС – 4б (за исключением автотранспорта на группы имущества).

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо.

На основании этого документа, который скрепляется подписями всех членов ликвидационной комиссии, и утверждается руководителем, металлолом, полученный от ликвидации объекта, сдают на склад.

Если списывают автотранспортное средство, к акту на списание прилагают документ, который подтверждает снятие его с учета в ГИБДД.

В документе в обязательном порядке следует указать первоначальную либо восстановительную стоимость, сумму износа за весь период эксплуатации, величину затрат, связанных со списанием имущества, данные о ценностях, полученных после его демонтажа.

Бухгалтерский учет списанных основных средств

Учет списания основных средств на металлолом основан на пп. 29-31 раздела 5 ПБУ 6/1 и Методических указаниях по бухгалтерскому учету основных средств (п.84).

Чтобы учитывать такие операции открывают отдельный субсчет по счету 01. В дебет его переносится первоначальная стоимость объектов, которые необходимо списать, а в кредит — начисленная амортизация по ним за период эксплуатации.

После выбытия остаточная стоимость списывается с кредита этого субсчета на прибыли и убытки как операционные расходы. Туда же относятся расходы, возникающие в связи с процедурой ликвидации. По кредиту счета «Прибыли и убытки» отражаются доходы, связанные со списанием основного средства.

К ним можно отнести стоимость металлолома, полученного от ликвидации объекта.

Расходы, образовавшиеся в результате демонтажа основных фондов возможно учитывать как:

- внереализационные (если списание обосновано моральным или физическим износом);

- чрезвычайные (если списание вызвано какой-либо чрезвычайной ситуацией).

Порядок корреспонденций счетов по списанию имущества в бухучете отличается и зависит от того, по какой причине они выбыли и некоторых других факторов.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое ликвидируется |

| 02 | 01 (субсчет «Выбытие основных средств» | Списывается накопленный износ |

| 91/2, 99 | О1 (субсчет «Выбытие основных средств» | Списывается остаточная стоимость |

| 91/2, 99 | 23, 25, 70, 69 | Списываются расходы по ликвидации |

| 10 | 91/1, 99 | Оприходование металлолома, который получен после демонтажа |

Бухгалтерский учет ОС, когда срок полезного использования истек

Это наиболее распространенная причина списания. После его окончания объект возможно эксплуатировать далее. При этом износ перестают начислять, как только его величина уравнивается с первоначальной стоимостью. Порядок документального оформления и составления проводок не зависит от того, сколько они использовались по назначению после списания.

После окончания ликвидации остаток по счету 01 по этому объекту, следует обнулить. Расходы, возникшие при демонтаже, учитывают по дебету счета 91, а металлолом, полученный от демонтажа, учитывают по дебету счета 10 на субсчете «прочие материалы».

Стоимость металлолома, полученного в ходе ликвидации основных фондов, определяют по рыночным ценам, а запчастей и других материалов корректируют с учетом их изношенности.

Пример #1. После ликвидации полностью самортизировавшего станка, первоначальная стоимость которого составила 45000 рублей, получен металлолом, оцененный комиссией в 3000 рублей. Затраты на демонтаж составили 10000 рублей (зарплата рабочих 7000 руб., ЕСН — 3000 руб.).

- Операции по ликвидации оборудования нужно отразить следующим образом:

- Дт 01/субсчет «Выбытие ОС» Кт 01 = 45000

- Дт 02 Кт 01/субсчет «Выбытие ОС» = 45000

- Дт 10 Кт 91 «Прочие доходы» =3000

- Дт91 «Прочие расходы» Кт 70 = 7000

- Дт 91 «Прочие расходы» Кт 69 =37000

- или Дт 23 Кт 70, а затем Дт 91 Кт 23 — на сумму зарплаты и ЕСН.

Бухгалтерский учет ОС, когда срок полезного использования не истек

Предприятию не всегда экономически выгодно использовать основные фонды, даже если они еще не полностью самортизировали. Это относится, прежде всего, к морально устаревшим объектам. Основные фонды могут списываться предприятием, если было принято решение изменить вид деятельности, а реализация таких объектов нерентабельна по разным причинам.

В этом случае его первоначальная стоимость будет больше, чем суммарный износ по нему. Это означает наличие сальдо по дебету счета 01, который следует списать на счет 91. При этом стоимость металлолома, которая получена после демонтажа, учитывается в том порядке, который изложен ранее.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое необходимо демонтировать |

| 02 | 01 (субсчет «Выбытие основных средств» | Списание начисленного износа |

| 91 | О1 (субсчет «Выбытие основных средств» | Списание остаточной стоимости |

| 10 | 91 | Оприходование металлолома, который получен от ликвидации |

Ликвидировать основные фонды можно полностью и по частям. Например, когда объект большой, и демонтирована его часть, впоследствии она не заменена и функции остались неизменными, то можно говорить о частичной ликвидации. В результате уменьшается не только стоимость имущества, но и норма износа.

Пример #2. Хозяйствующим субъектом принято решение ликвидировать устаревшее неисправное оборудование первоначальной стоимостью 20000 рублей. На его демонтаж было израсходовано материалов на 3000 рублей. Накопленный износ составил 15000 рублей. В результате демонтажа получено металлолома на 3000 рублей.

- Операции по демонтажу оборудования нужно отразить следующим образом:

- Дебет 01/субсчет «Выбытие ОС» Кредит 01 = 20000

- Дебет 02 Кредит 01/субсчет «Выбытие ОС» = 15000

- Дебет 91 Кредит 01/субсчет «Выбытие ОС» = 5000 (недоамортизированная часть стоимости)

- Дебет 10 Кредит 91 =3000(стоимость металлолома)

- Дебет 91 Кредит 10 = 3000 (затраты на демонтаж)

- или Дебет 23 Кредит 10, а затем Дебет 91 Кредит 23

Чтобы поставить на баланс металлолом, полученный от демонтажа основных фондов, необходимо составить акт об оприходовании МЦ, если демонтировано здание, и накладную в прочих случаях. В нем обязательно надо указать рыночную стоимость металлолома, которая в дальнейшем определит величину прочих доходов предприятия по таким операции.

При определении стоимости отходов следует учесть дату их принятия к учету и рыночную оценку, то есть ту цену, которую возможно получить при реализации металлолома. Рыночная оценка может устанавливаться по-разному.

Например, опираясь на официальные данные бирж, органов статистики, ценообразования, оценочной экспертизы, средств массовой информации, то есть на сведения любого официального источника.

Ответы на актуальные вопросы

Вопрос №1. Возможно ли, что главный председателем ликвидационной комиссии назначен главный бухгалтер предприятия?

Да, такая ситуация возможна. Нормативно-правовые акты в области бухгалтерского учета не содержат каких-либо ограничений в этом вопросе. Таким образом, председателем комиссии по списанию основных фондов может быть любой работник предприятия, назначенный его руководителем.

Вопрос №2. Обязательно ли оформление приказа руководителя организации, чтобы списать основное средство?

Да, такой документ необходимо оформить, поскольку на основании его заполняют акта формы ОС-4. Приказ можно составить произвольно, поскольку унифицированная форма его не установлена.

Вопрос №3. Возможно ли списать основное средство, если при составлении акта списания присутствуют не все члены ликвидационной комиссии?

Нет, нельзя. Связано это с тем, что все члены комиссии обязаны поставить свою подпись на акте. Если подпись стоит, а работник не присутствовал, то такое действие будет признано незаконным. Поэтому, когда возникают непредвиденные обстоятельства, например, член комиссии заболел или ушел в отпуск, руководитель организации должен издать приказ, в котором назначит замену.

Вопрос №4. Как правильно обосновать причину списания устаревшего, но не самортизировавшего в полном объеме основного средства?

Чтобы при проверке у налоговых органов не возникало вопросов, по какой причине списаны основные фонды, ее следует четко сформулировать и документально зафиксировать.

Например, в акте списания надо указать на нецелесообразность последующего использования объекта из-за того, что ремонт выполнить нельзя, или потому, что он морально либо физически износился.

На основании таких отметок нужно выполнить записи в инвентарных карточках или книгах учета основных средств (форма ОС-6, ОС-6а, ОС-6б).

Вопрос №5. Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома?

Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы:

Дебет 91 Кредит 08

Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства.

Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная.

Металлолом, оставшийся после ликвидации такого объекта, следует отразить в учете по рыночной стоимости в составе прочих доходов:

Дебет 10 Кредит 91

Вопрос №6. Как отразить на счетах бухучета реализацию металлолома?

- При реализации металлолома:

- Дебет 91 Кредит 10 – на списание стоимости

- Дебет 62 Кредит 91 – на сумму выручки от продажи.

Материалы устарели, стали неликвидами? Списываем с учета!

Бывает, что материалы, хранящиеся на складе, морально устаревают или становятся неликвиднными по другим причинам. Такие материалы списывают.

Решение о списании принимает руководитель организации. Однако, чтобы провести всю подготовительную работу, как правило, создают специальную комиссию . Такая комиссия, помимо прочего:

- — осматривает предлагаемые к списанию материалы, определяет их фактическое состояние и количество;

- — устанавливает, пригодны ли материалы к восстановлению и (или) дальнейшему использованию;

- — выясняет причину списания;

- — определяет, можно ли использовать или реализовать (сдать заготовительным организациям) какие-либо части (отдельные элементы) подлежащих списанию материалов.

Эта же комиссия оформляет соответствующий акт на списание материалов. Форма такого акта не определена, организация разрабатывает ее самостоятельно (учитывая требования, предъявляемые к ПУД) и утверждает в качестве приложения к учетной политике.

В форму акта, помимо информации о списываемых материалах, можно включить данные о годных изъятых частях, ломе и отходах черных и цветных металлов, сведения о драгметаллах и т.п. Как вариант, на изъятые годные детали и образующиеся отходы можно составить отдельные документы .

На заметку

1. Если в списываемых материалах присутствуют драгметаллы, их необходимо извлечь и сдать в Госфонд. В частности, после утверждения акта на списание из этих материалов нужно извлечь детали, узлы и комплектующие, содержащие драгметаллы, составив акт демонтажа (изъятия).

Для извлечения драгметаллов можно передать списанные материалы сторонней организации. После оказания такой услуги последняя представляет соответствующий акт .

2. В случае когда в результате списания материалов получают лом и отходы черных и цветных металлов, их сдают заготовительным организациям .

Окончательное решение о списании непригодных материалов принимает руководитель организации. Как правило, оно оформляется путем проставления руководителем даты и подписи в грифе утверждения на акте списания материалов. Но может издаваться и соответствующий приказ .

После утверждения акта руководителем непригодные к дальнейшему использованию предметы сдаются для утилизации.

Обратите внимание!

Списанные материалы, как правило, образовывают отходы производства. А в их отношении организации должны выполнять обязанности, предусмотренные в области обращения с отходами .

Акты на списание (обычно с отметкой завскладом о принятом утиле) передаются в бухгалтерию для занесения соответствующих записей.

Так, списание со склада морально устаревших или неликвидных по другим причинам материалов в бухучете отражают следующим образом: Д-т 90-10 «Прочие расходы по текущей деятельности» — К-т 10 «Материалы«.

Если от списания приходуются какие-либо годные части, металлолом или драгметаллы, их учитывают записью: Д-т 10 — К-т 90-7 «Прочие доходы по текущей деятельности«. Отходы, предназначенные для передачи на захоронение, не являются активами и не имеют стоимости.

В связи с этим их приходуют только в количественном выражении .

На заметку

В ситуации, когда при списании устаревших материалов или неликвидов организация принимает к учету части, которые можно использовать в производстве, и (или) отходы, предназначенные для реализации либо сдачи заготовительным организациям, «входной» НДС по списанным материалам восстанавливать не нужно. Если же при списании образуются лишь отходы, которые нельзя реализовать, и они предназначены для передачи на захоронение, то сумма НДС, ранее принятая к вычету по указанным материалам, подлежит восстановлению .

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Акт утилизации отходов. Образец заполнения и бланк 2021 года

Акт утилизации товара – один из нескольких документов, которые составляются в тех случаях, когда предприятие или организация отправляет на утилизацию какие-либо товары, изделия или материалы.

Утилизация может быть вызвана самыми разными причинами: поломкой, не подлежащей ремонту, моральным устареванием, неисправимым браком, просроченным сроком годности, ненадлежащими условиями хранения и т.п.

поводами.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Определение утилизации отходов

Статья 1 Федерального закона от 24.06.1998 г. №89-ФЗ гласит, что утилизация отходов — это их использование для генерации материальных ценностей, а также для осуществления разнообразных работ и услуг. Существуют следующие виды утилизации:

- Рециклинг – использование по прямому назначению еще раз.

- Регенерация – включение в цикл производственных процессов после ряда подготовительных манипуляций.

- Рекуперация – извлечение разными путями максимум полезных элементов и отдельных частей, переработка.

Последний вид встречается чаще всего из-за простоты осуществления. В целом вид повторной переработки определяется в каждом конкретном случае отдельно.

Кто утилизирует

Прежде всего, следует понимать, что утилизация – это переработка той или иной материальной ценности с извлечением неких полезных свойств или материалов этой ценности для последующего использования.

Поэтому не следует путать утилизацию и уничтожение. Правом утилизации материальных ценностей обладают только компании и фирмы, обладающие специальной государственной лицензией на этот вид деятельности. Соответственно, предприятие, не обладающее этой лицензией, не может извлечь из монитора ценные металлы, из автомобиля – пластик, а из старых градусников – ртуть.

Все это означает, что акт об утилизации составляется тогда, когда материальные ценности передаются для переработки предприятию, обладающему лицензией на утилизацию.

В случае если субъект предпринимательской деятельности просто выбрасывает в мусоросборники испортившуюся капусту или разломанную мебель, составляется не акт утилизации, а акт уничтожения.

Виды отходов

Мусор мусору рознь. Он делится по разным критериям, но основополагающий – класс. Выделяют:

- 1 класс отходов. Этот вид взят под контроль государственных служб, так как он содержит опасные для человека вещества (ртуть, свинец и пр.). Составление акта в этом случае – обязательный момент при любых манипуляциях.

- 2 класс. При утилизации нормы регламентируются санитарными требованиями. Допустимо хранение (размещение) на специально подготовленной территории не более полугода.

- 3 класс. Бывшие товары и отходы, переработка которых входит в сферу лицензионной деятельности учреждений. К нему же относятся отработанные нефтепродукты. Возможно сжигание или регенерация.

- 4 класс. Сбор и утилизация требуют соответствующей лицензии. Отходы этой категории могут быть подвергнуты любому способу вторичной переработки.

- 5 класс. Основную часть этой разновидности должно составлять ценное вторсырье. Эта категория наиболее интересна перерабатывающим комплексам.

Обязательные элементы

Итак, мы определились, что акт утилизации предваряет собой два действия:

- сдачу товара на утилизацию, осуществляемую специализированным предприятием;

- бухгалтерское списание товара.

Для того чтобы эти два последующие действия имели законную основу, акт должен быть составлен с соблюдением некоторых правил, а именно:

- акт издается специально созданной комиссией в составе не менее трех человек и с возможностью привлечения специалиста или эксперта для оценки необходимости утилизации;

- в акте должна быть отмечена принадлежность товара к категории материальных ценностей, подлежащих утилизации в силу требований закона;

- в акте должны быть указаны наименование предприятия-утилизатора, с которым заключен договор на утилизацию, а также сведения о договоре на утилизацию;

- следует включать в акт полный перечень уничтожаемых товаров;

- в акте отмечается состояние товара как не подлежащего использованию по принадлежности. Следует также указать и данные проведения осмотра или экспертизы товара, которые дали однозначную оценку о необходимости его утилизации;

- акт должен отмечать факт передачи товара предприятию-утилизатору;

- акт должен содержать подписи всех членов комиссии и быть утвержденным руководителем предприятия.

Нюансы

С техникой – особый случай. Так как в отдельных ее частях содержатся драгоценные металлы, ее переработка подчиняется Распоряжению правительства 1886-р от 24.09.2015 г. В последнем приводится полный список того, что нужно утилизировать с составлением акта.

В этот список входят:

- Ноутбуки и портативная компьютерная техника (в том числе с функционалом телефона) до 10 кг.

- Электронные записные книги.

- Вычислительные машины с центральным процессором и устройством.

- Терминалы.

- Мониторы.

- Клавиатуры.

- Манипуляторы (мыши, джойстики и пр.).

- Сканеры.

- Принтеры.

- УЗО.

Все это и многое другое – техника, обязательная для утилизации по истечении эксплуатационных сроков. Также за ее частями, содержащими драгоценные металлы, нужно следить и документировать все действия: продажу, покупку, движение и пр.

Кроме того, для этого вида товаров обязательно прохождение инвентаризации. Об этом ясно сказано в Федеральном законе №41 от 26 марта 98 года «О драгоценных металлах и драгоценных камнях».

Назначение документа

Все материальные ценности предприятий подлежат строгому учёту, который ведёт бухгалтерия. Поступающие товары, мебель, электроника, транспортные средства и прочее фиксируются в специальных журналах и увеличивают материальную базу компании. В установленные сроки осуществляется инвентаризация с целью сверки наличия всего, что числится в документации.

Несоответствие числящегося и имеющегося в наличии является нарушением и влечёт за собой наказание. Потому документально должно быть зафиксировано не только поступление товаров и иных ценностей, но и их списание. Заполненная и подписанная должностными лицами форма акта утилизации является основанием для списания предметов и снятия их с баланса организации.

Куда заносятся данные

Если речь идет о производственных объектах, то на них должен ввестись журнал образования и движения отходов.

В нем должны быть вписаны данные о веществах, которые были переданы для переработки в другие компании или утилизированы самостоятельно (при такой возможности и праве). Если такового журнала нет, то предусмотрено взыскание штрафа от 10 до 250 тыс. руб.

Эти бумаги регулируются Приказом Минприроды 721 «Об утверждении порядка учета в области обращения с отходами».

Образец составления акта утилизации товара

Вверху документа указывается его наименование, затем с правой или с левой стороны (это не имеет значения) отводится место для удостоверения акта ответственным лицом. Здесь нужно вписать его должность, полное название организации, фамилию, имя, отчество сотрудника. Две строки следует оставить пустыми — в одной нужно будет поставить подпись, во второй – дату утверждения документа.

Далее в акт вписывается состав комиссии, принимающей решение об утилизации товара.

Членов комиссии надо вносить с указанием ух должностей и выделением председателя.

После этого фиксируется факт проведения утилизации, с внесением в соответствующую табличку данных об утилизируемом товаре. Если наименований несколько, то в таблицу следует добавить дополнительные строки. По каждому виду товара, подлежащего утилизации, нужно внести конкретное и емкое обоснование для вынесения такого решения.

Во второй части акта регистрируются выводы комиссии с обязательной ссылкой на то, что в результате утилизации никаких материально-товарных ценностей в распоряжение компании не поступило, то есть утилизация проведена в полном объеме.

В завершение акт утилизации товара подписывается членами утилизационной комиссии и передается на утверждение ответственному лицу.

Алгоритм заполнения акта

В верхней части документа содержится приписка, к какому договору прикрепляется акт. После самого наименования акта указывается город – справа и дата – слева.

- Потом необходимо заполнить наименования обеих организаций, которые совершают сделку, и их представителей.

- Перед перечислением оказанных услуг указываются сроки (дата начала и окончания), которые были прописаны в договоре.

- Ниже располагается табличная часть документа, в которой содержатся данные о каждой единице отходов. В ней перечисляется:

- Наименование каждой единицы.

- Код согласно Федеральному классификационному каталогу.

- Группа товаров, к которой он принадлежит (эта строка относительно свежая – о ней было принято распоряжение Правительства №1886-р в 2015 году).

- Имеющаяся нормативно-техническая документация по ней.

- Вес каждой позиции (общий указан в начале таблицы).

Во втором пункте акта можно указать товар, который был произведен из указанного выше материала. Если в результате процесса не было произведено материальных ценностей, то нужно подчеркнуть соответствующее слово и оставить вторую таблицу пустой.

Третий пункт должен содержать данные о технологии, по которой обрабатывались отходы. Если проводилась экологическая экспертиза, то её реквизиты.

В четвертом пункте указывается количество экземпляров документа (обычно 2 — для каждой из сторон). Приложения – обязательная часть акта. Они содержат выписку из журнала образования и движения отходов заказчика (или из иного документа по материалам учета).

К СВЕДЕНИЮ! Упоминание об отсутствии претензий со стороны заказчика к исполнителю — тоже обязательно.

После прикрепления приложений в нижней части документа ставятся печати организаций и подписи лиц, их представляющих.

Общая информация

Акт утилизации продуктов питания — это первичный документ бухгалтерского учета. К его составлению нужно подходить со всей ответственностью. Задача акта — подтвердить, что часть продуктов находилась в испорченном состоянии, была утилизирована должным образом, а также выступить в качестве опорного документа в бухучете компании.

Применяют бумагу на предприятиях, работа которых связана с пищевой продукцией: общепит, торговля и т.д. Причины утилизации заключаются не только том, что кончился срок годности продуктов, но и в том, что может быть испорчена упаковка при транспортировке, испорчен сам товар при ненадлежащих условиях хранения или при каких-либо чрезвычайных происшествиях.

Акт списания оборудования

Этот документ не составляется приемщиком металлолома. Но указанный акт является обязательным сопровождением приемки-передачи металлолома, когда сдается списанное оборудование, поскольку оно содержит цветной лом. Данное обязательство прописано:

- в п.3 Постановления Правительства РФ от 11.05.01г. №370, где сказано, что предприниматели и организации могут производить отчуждение металлолома, если есть документы, которыми подтверждается их право собственности на сдаваемый лом;

- пп. «г» п.14 этого же Постановления №370. В этом подпункте сказано, что в Книгу, используемую для учета приемо-сдаточных актов, обязательно вносятся реквизиты справки, подтверждающей снятие с учета и списание оборудования. Причем, сама справка должна остаться у приемщика лома.

Как правило, к данной справке прикладывается заверенная сдатчиком копия акта на списание оборудования. Этот акт может иметь форму, утвержденную Госкомстатом РФ в Постановлении №7 от 21.01.03:

- форму №ОС-4 «Акт о списании объекта основных средств» (кроме автотранспортных средств) — акта формат Exel. Используется для списания одного объекта;

- форму №ОС-4б «Акт о списании групп объектов основных средств» — акта формат Exel. Когда списанию подлежит группа однородных объектов.

Но вместо этих форм предприятие-сдатчик может использовать документ собственной разработки. Это разрешает федеральный закон №402-ФЗ «О бухгалтерском учете» от 06.12.11 г. в статье 9.

Но в любом случае (независимо от формы акты) наличие копии данного документа, заверенной предприятием-сдатчиком, является подтверждением его права собственности на сдаваемое в лом оборудование.

Без такого подтверждения пункт приема металлолома вправе отказаться от поступления подобных объектов.

Акт извлечения цветного лома из черного металлолома

АКТА в формате RTF/DOC (Microsoft Word)

Форма этого документа тоже унифицирована и утверждена Правительством в Постановлении №369 от 11.05.2001г.

Этот документ составляется только теми организациями и предпринимателями, которые осуществляют не только приемку, но и (или) переработку черного металлолома, т.е. производят его сортировку, резку, измельчение, отбор и иные аналогичные процедуры.

И если в ходе этой работы выявляются образцы цветного лома, то их извлечение из черного лома оформляется указанным актом.

Акт составляется в 1-м экземпляре и служит основанием для принятия в учете обнаруженного цветного лома, дальнейшая работа с которым осуществляется согласно Постановлению Правительства РФ №370. Стоит отметить: данный акт составляется и тогда, когда в ходе переработки цветного лома обнаружены образцы черного металлолома.

Акт об извлечении используется, как оправдание для списания утраченного веса черного лома из-за извлечения из него цветного металлолома (и наоборот), т.е. пересортицы.

Практически этот документ больше всех необходим именно бухгалтерии, чтобы в учете можно было отразить законное поступление, прежде всего, цветного лома, к обращению которого предъявляется большее внимание, чем к черному металлолому.

Для составления данного акта формируется комиссия, и в дальнейшем он передается в бухгалтерию.