- Общие положения по учету драгоценных металлов

- Списание и утилизация оборудования, в составе которого содержатся драгметаллы

- Переработка и утилизация драгметаллов: обработка лома оборудования с драгоценными металлами

- Классификация отходов драгоценных металлов

- Себестоимость и сроки переработки отходов драгметаллов

- Сбор драгоценных металлов

- Скупка у населения

- Поступление сырья с производства

- Инструкция по учёту и хранению

- Переработка драгметаллов

- Радиодетали

- Ювелирный лом

- Обработка отходов промышленного производства и лома оборудования

- Основные технологии утилизации драгоценных металлов

- Установки и оборудование

- Что изготавливается из вторичного сырья?

- Рентабельность

- Предприятия по утилизации в России

- Учет драгоценных металлов основных средств, списание, утилизация, хранение лома и отходов

- Порядок учета драгоценных металлов при поступлении основных средств

- Списание основных средств, содержащих драгоценные металлы

- Порядок утилизации оргтехники

- Хранение лома и отходов с содержанием драгоценных металлов

- Бюджетный учет

Читатели нередко задают вопрос, как вести учет драгоценных металлов, содержащихся в оборудовании. Как узнать, есть ли драгметаллы в определенном оборудовании и в каком количестве. Зачастую информация о наличии драгметаллов в оборудовании не указывается ни в паспортах, ни в иных документах на оборудование.

Ситуация осложняется тем, что в основном в настоящее время закупается оборудование импортного производства. В таком случае получить достоверную информацию очень трудно. Конкретное количество содержащихся в оборудовании драгметаллов определяется лишь после его утилизации и передаче перерабатывающей или аффинажной организации.

В данной статье рассмотрен порядок учета драгоценных металлов при утилизации оборудования.

Общие положения по учету драгоценных металлов

В соответствии с п. 6.

3 Инструкции № 68н организации обязаны вести учет драгоценных металлов во всех видах и состояниях, включая драгоценные металлы, входящие в состав основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, материалов, полуфабрикатов (в том числе закупаемых за границей), в том числе используемые в научной, производственной и других видах деятельности, а также содержащиеся в ломе и отходах драгоценных металлов.

Драгоценные металлы, входящие в состав приборов, инструментов, оборудования, учитываются по массе (п. 6.6 Инструкции № 68н)

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

К примеру, данные о содержании драгоценных металлов в различных узлах и деталях электронно-вычислительной техники приводятся в Методике проведения работ по комплексной утилизации вторичных драгоценных металлов из отработанных средств вычислительной техники, утвержденной Гостелекомом РФ 19.10.1999(далее – Методика проведения работ по комплексной утилизации).

Кроме того, получить сведения о содержании драгоценных металлов в различных приборах можно из следующих справочников:

- Комплектующие изделия, содержащие драгоценные металлы, 1994, 1997;

- Контрольно-измерительные приборы, кабельные изделия, низковольтная аппаратура, содержащие драгоценные металлы, 1996;

- Вычислительная техника, устройства связи и комплектующие изделия к ним, содержащие драгоценные металлы. Нормативы возврата, 1993.

Также для оказания учреждениям практической помощи в работе с драгоценными металлами в строгом соответствии с требованиями действующего законодательства ЗАО «МК и ИМЦ» и ФГУП «КБОР» при консультационной помощи Пробирной палаты России подготовили Сборник нормативно-методических рекомендаций и комментариев к разделам Инструкции № 68н.

Стоит отметить, что к названным изданиям нет свободного доступа в Интернете, также их нельзя найти в информационно-правовых базах. Указанные издания являются платными.

При отсутствии таких сведений (например, если оборудование импортное либо устаревшее отечественное и т. п.) данные о наличии драгоценных металлов отражаются по информации организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Напомним, что первичными учетными документами в отношении объектов основных средств, к которым в том числе относится оборудование, являются:

- Акт приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Формы указанных документов утверждены Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данные о предполагаемом содержании драгоценных металлов в соответствующем оборудовании указываются в разделе «Краткая индивидуальная характеристика объекта» этих форм.

Например, предполагается, что в узлах и деталях системного блока, приобретенного автономным учреждением, содержится 0,73 г золота (цифры условные). При оформлении на данный объект акта по форме 0306001 в разделе «Краткая индивидуальная характеристика объекта основных средств» указывается следующее:

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных материалов (металлов, камней и т. д.) | |||||

| Наименование | Количество | Наиме-нование драго-ценных матери-алов | Номен-клатур-ный номер | Еди-ница изме-рения | Коли-чество | Масса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Системный блок | 1 | Золото | Грамм | 1 | 0,73 |

Кроме того, данные о наличии драгоценных металлов, входящих в состав оборудования, заносятся также в Инвентарную карточку учета основных средств (ф. 0504031). Так, согласно Указаниям по заполнению этой формы, если в составе оборудования, приборов, вычислительной техники, музейных ценностей и т. д. имеются драгоценные металлы, приводится перечень деталей, в составе которых содержится драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Обратите внимание.

Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п. 6.3 Инструкции № 68н).

Только после списания и утилизации оборудования можно узнать достоверную информацию о фактическом содержании в нем драгоценных металлов. Даже в том случае, когда такая информация изначально указывается в учетных документах и регистрах, как правило, она подлежит исправлению после получения результатов о наличии драгметаллов от аффинажных или перерабатывающих организаций.

Списание и утилизация оборудования, в составе которого содержатся драгметаллы

В соответствии с Положением о списании федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.

2010 № 834 (далее – Положение № 834), решение о списании федерального движимого имущества учреждение принимает самостоятельно, если речь не идет о списании особо ценного движимого имущества.

Если имущество отнесено к особо ценному движимому имуществу, то решение о его списании, принятое учреждением, в обязательном порядке должно быть согласовано с учредителем. Данное правило в полной мере распространяется и на списываемое оборудование.

В целях подготовки и принятия решения о списании оборудования в учреждении создается комиссия, которая впоследствии оформляет Акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003). Акт руководитель учреждения утверждает самостоятельно, а в отношении особо ценного движимого имущества – только после согласования с учредителем.

- К сведению.

- В разделе «Краткая индивидуальная характеристика объекта основных средств» акта на списание также приводится информация о предполагаемом содержании в оборудовании драгоценных металлов.

- Стоит отметить, что до утверждения акта о списании проведение работ по демонтажу и разборке оборудования не допускается.

- Учреждение может самостоятельно проводить разборку оборудования, а выявленные в ходе демонтажа узлы и детали, содержащие драгоценные металлы, впоследствии сдавать в аффинажные организации для извлечения из них драгоценных материалов в чистой массе.

- К сведению.

При демонтаже компьютеров собственными силами учреждение может руководствоваться Методикой проведения работ по комплексной утилизации. В ней приведена подробная технология разборки отработанных электронно-вычислительных машин.

Также учреждение может сдавать на утилизацию оборудование целиком, не осуществляя его демонтаж собственными силами. В этом случае работы по его разборке производят сторонние организации. Они же, как правило, производят реализацию изъятых из оборудования деталей, содержащих драгоценные металлы.

По завершении мероприятий по разборке (демонтажу, утилизации) оборудования учреждение отражает в бухгалтерском учете выбытие оборудования (п. 51 Инструкции № 157н).

Одновременно с этим акт о списании оборудования, утвержденный руководителем учреждения, в месячный срок направляется организацией в Федеральное агентство по управлению государственным имуществом (Росимущество), если иное не установлено актами Правительства РФ, для внесения соответствующих сведений в реестр федерального имущества (п. 13 Положения № 834).

Если учреждение самостоятельно осуществляет разборку оборудования. При разборке оборудования собственными силами в разд. 3 Акта о списании объекта основных средств указываются сведения о материальных ценностях (узлах, содержащих драгоценные металлы), полученных от списания оборудования.

Указанные материальные ценности передаются на склад на основании оформленных требований-накладных (ф.

0315006) либо актов о передаче на склад изъятых из оборудования узлов и деталей, содержащих драгоценные металлы, в которых указываются наименование и количество изъятых деталей, вес деталей (нетто) и чистый вес содержащихся в них драгоценных металлов (по паспорту оборудования).

Контроль над изъятием из списываемого оборудования узлов, деталей, конструкций и материалов, содержащих драгоценные металлы, а также передачей таких объектов на склад осуществляет комиссия по списанию оборудования (Письмо Роспотребнадзора от 13.10.2005 № 0100/8489-05-32).

Изъятые при разборке детали подлежат постановке на учет. Их аналитический учет, учет в местах хранения может осуществляться в Карточках количественно-суммового учета материальных ценностей (ф. 0504041), Книге (Карточке) учета материальных ценностей (ф. 0504042 (ф. 0504043)).

В бухгалтерском учете такие объекты отражается на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 31 Инструкция № 183н).

При накоплении на складе узлы и детали, содержащие драгоценные металлы, в количестве, достаточном для отправки в аффинажную организацию, направляются по ее адресу.

Аффинажная организация, в свою очередь, выдает учреждению-сдатчику акт приемки на принятое количество объектов, подлежащих переработке, в котором указывает чистый вес драгоценного металла, извлеченного из этих объектов, и его стоимость.

Обратите внимание.

Аффинаж – это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы (п. 1.2 Инструкции № 68н).

Бухгалтерия учреждения – сдатчика объектов, содержащих драгметалл, сопоставляет количество учитываемых у него драгоценных металлов с данными аффинажных организаций, приведенными в акте приемки, и при наличии расхождений выясняет их причины. По результатам сопоставления в учетные и отчетные документы вносятся необходимые коррективы.

При этом первоначальные сведения о количестве драгоценных металлов, содержащихся в узлах и деталях, исправляются. Исправления производятся путем зачеркивания первоначальных записей и проставлений над зачеркнутыми новых записей. Новые записи о поставленных на учет и отправленных драгоценных металлах производятся в соответствии с данными аффинажной организации (п.

6.20 Инструкции № 86н).

- Кроме того, на основании акта, предоставленного аффинажной организацией, учреждение отражает выручку от реализации драгоценного металла и списывает его с учета.

- Пример 1

- После разборки компьютера, приобретенного за счет приносящей доход деятельности, автономное учреждение оприходовало следующие узлы и детали, содержащие золото (общая масса – 5,3 г):

- – плата (0,5 г)

- – накопитель (4,5 г);

- – разъемы (0,3 г).

Согласно данным пробирной палаты на момент постановки на учет объектов, содержащих драгметалл, рыночная стоимость 1 г золота составила 800 руб. По акту, переданному аффинажной организацией, из направленных для очистки объектов было извлечено 4 г золота стоимостью 3 200 руб. Все цифры приведены условные.

В соответствии с Инструкцией № 183н данные операции будут отражены в бухгалтерском учете следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходованы после разборки компьютера узлы и детали, содержащие драгметалл(5,3 г x 800 руб.) | 2 105 36 000 | 2 401 10 172 | 4 240 |

| Переданы узлы и детали аффинажной организации | 2 105 36 000(аффинажная организация) | 2 105 36 000(склад) | 4 240 |

| Начислены доходы от реализации драгметалла на основании акта о фактическом его наличии в сданных объектах | 2 205 74 000 | 2 401 10 172 | 3 200 |

| Произведена корректировка принятых ранее на учет драгметаллов (красное сторно)(4 240 — 3 200) руб. | 2 105 36 000 | 2 401 10 172 | (1 040) |

| Списан реализованный драгметалл | 2 401 10 172 | 2 105 36 000 | 3 200 |

| Поступили на лицевой счет учреждения доходы от реализации драгметалла | 2 201 11 000 | 2 205 74 000 | 3 200 |

Если разборку оборудования и реализацию оставшихся после нее деталей, содержащих драгметаллы, производит перерабатывающая организация. В данном случае учреждение заключает договор с перерабатывающей организацией, в котором прописываются условия разборки оборудования исполнителями, дальнейшей утилизации оставшихся от разборки деталей, в том числе реализации узлов, содержащих драгоценные металлы. Кроме того, в договоре оговаривается плата за оказанные услуги по разборке оборудования.

Пример 2

Согласно договору с перерабатывающей организацией (исполнитель) автономное учреждение передало для разборки и утилизации системный блок стоимостью 10 000 руб., узлы и детали которого содержат 3 г золота. Стоимость услуг исполнителя составила 3 000 руб.

По условиям договора исполнитель по завершении работ обязан предоставить акт с указанием количества узлов и деталей, содержащих драгоценные металлы, а также перечислить на лицевой счет учреждения средства, полученные от их реализации. Выручка от реализации драгоценных металлов составила 2 250 руб.

Операции осуществляются в рамках деятельности, приносящей доход. Все цифры приведены условные.

В соответствии с Инструкцией № 183н данные операции будут отражены в бухгалтерском учете следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена стоимость услуг исполнителя | 2 109 60 2262 109 70 2262 109 80 226 | 2 302 26 000 | 3 000 |

| Списан системный блок на основании акта о выполненных работах, предоставленного исполнителем | 2 104 34 000 | 2 101 34 000 | 10 000 |

| Оплачены услуги исполнителя | 2 302 26 000 | 2 201 11 000 | 3 000 |

| Начислены доходы от реализации драгметалла, содержащегося в деталях системного блока, переданного на утилизацию | 2 205 71 000 | 2 401 10 172 | 2 250 |

| Поступили на лицевой счет средства от реализации драгметалла | 2 201 11 000 | 2 205 71 000 | 2 250 |

- Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утв. Приказом Минфина РФ от 29.08.2001 № 68н.

Переработка и утилизация драгметаллов: обработка лома оборудования с драгоценными металлами

Малоотходная переработка драгметаллов по новым технологиям достигает 98% извлечения ценных ресурсов. Выпуск вторсырья из отходов радиотехнической и электронной промышленности выгоден с экономической точки зрения. Ежегодно отмечается рост числа организаций, работающих со вторичными источниками благородных металлов.

Классификация отходов драгоценных металлов

При завершении эксплуатации оборудования в разных отраслях образуется лом и отходы благородных металлов, порядок списания и отчетности которых регулируется действующими законодательными актами.

Отходы, содержащие драгметаллы, по степени их возможного применения бывают:

К обратимым причислены отходы, обладающие чистым составом без примесей. Сырьё без добавок пригодно для повторного производства. Предприятиям разрешено применять их вторично неограниченное количество раз, так как они не влияют на качество выпускаемых товаров.

В возвратных драгметаллах изменён физико-химический состав. Дополнительные присадки не допускают включать вторсырье с нарушенными свойствами в технологический процесс. Такие материалы изымаются из оборота и передаются на аффинаж.

Себестоимость и сроки переработки отходов драгметаллов

Первичная переработка лома драгоценных металлов включает ручной демонтаж и получение элементов, содержащих ценные фракции. Полученный электронный скрап сортируется и проходит многоступенчатую процедуру по извлечению чистого сырья.

Вторичное производство золота, серебра, группы платиноидов попадает под правило экономической целесообразности: доходы от их продажи должны превышать сумму расходов.

В финансовую статью включаются издержки на:

- доставку;

- извлечение;

- анализ химического состава;

- подсчёт потерь при конверсии;

- хранение готового продукта.

На стоимость драгметаллов влияют биржевые колебания мировых валют. ЦБ РФ устанавливает цены в зависимости от котировок Лондонской биржи металлов в пересчёте на курс американского доллара.

Сроки утилизации могут доходить до трёх месяцев, в зависимости от вида элемента и его процентного содержания в исходных радиоотходах.

Сбор драгоценных металлов

Важным направлением в сфере переработки считается поступление лома, содержащего драгметаллов. Ресурсов для добычи электронного мусора достаточно, чтобы перерабатывающая отрасль развивалась. Новые технологии по извлечению даже незначительных концентраций благородных металлов активизируют организованный повсеместный сбор.

На рециклинг сырьё поступает из двух источников:

- пункты сбора от граждан;

- доставка от заинтересованных предприятий.

В РФ учёт, хранение, оборот драгметаллов регламентирован федеральными законами и Инструкцией №231, утвержденной Министерством финансов. На основании положений документа разрабатываются схемы операций, связанных с ценным сырьём.

Ради вторсырья организациям выгодно сотрудничать с заводами рециклинга, которые зарегистрированы Инспекцией пробирного надзора Минфина.

Скупка у населения

Компании, ломбарды по скупке у физических лиц драгоценных украшений распространены в каждом городе. Покупка благородных металлов обоснована тем, что драгоценности поступают в чистом виде, без примесей. Кроме качества, их состояние не требует тщательной сортировки и демонтажа.

Помимо украшений, часов, монет, интерес представляет электронный мусор. Улучшение технологий по переработке лома привело к развитию организаций, которые его скупают. За вознаграждение в пункты принимают радиодетали (транзисторы, катализаторы, микросхемы).

Поступление сырья с производства

В каждой бюджетной или коммерческой компании есть техника с золото- или серебросодержащими элементами, которая подлежит учёту. При завершении эксплуатации её списанием занимается комиссия. При наличии в технической документации массы благородных металлов, она прописывается в Акте о списании.

Отправка электролома на перерабатывающее предприятие оформляется документально. Утилизацию оборудования выполняет фирма, с которой заключён договор. Извлеченные драгметаллы возвращаются заказчику в виде вторсырья или денежных выплат.

Инструкция по учёту и хранению

Утверждённая Минфином РФ Инструкция по учёту и хранению драгоценных металлов № 231 распространяется на юридические лица и воинские формирования, имеющие в обороте оборудование с ценными компонентами. В ней содержится информация о правилах обращения с металлосодержащими ресурсами, находящимися в любом состоянии и виде.

По новому положению, после отмены приказа №68Н от 29 августа 2001 года, учёт техники для переработки, должен вестись отдельно от непригодного для извлечения драгметаллов сырья. Не подлежащий обработке и утилизации лом оформляется по нормам содержания материальных ценностей.

Переработка драгметаллов

Переработку драгоценных металлов проводят с целью экономии средств по добыче рудного сырья и ресурсосбережения планеты, особенно это касается группы редкоземельных платиноидов.

По действующему ГОСТу 30773-2001 аппаратура, содержащая благородные элементы даже в небольшом количестве, подлежит обязательному учёту. В случае непригодности оборудование списывают. Из списанного материала демонтируются электронные компоненты с драгметаллами.

Под первичной металлопереработкой понимают изготовление вторсырья по установленным государственным стандартам. Согласно нормам исходный скрап проходит следующие операции:

- сортировка;

- сепарация;

- мойка;

- гранулирование;

- переплавка полученных заготовок.

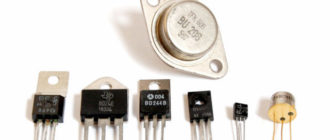

Радиодетали

К радиодеталям относится группа электронных компонентов, которые содержатся в производственном или офисном оборудовании. Электролом разрешено перерабатывать вместе в силу общих свойств:

- небольшие размеры;

- схожая структура;

- масса содержания ценного материала указана в технической документации.

Перед отправкой поступившего скрапа на утилизацию основным действием считается его сортировка. Доведенный до однородного состава массив радиолома проходит следующие пути:

- измельчение;

- обжиг;

- плавка;

- центрифугирование;

- выработка отливок.

Ювелирный лом

В отдельную категорию для рециклинга включён лом драгоценных металлов, который встречается в виде:

- повреждённых, сильно поцарапанных изделий;

- порванных браслетов, цепочек, не подлежащих реставрации;

- утерянных пар серёг;

- фрагментов, сломанных замков.

Спросом пользуются золотые и серебряные украшения, монеты из сплавов. На цену влияет вес и проба, художественная ценность при этом не учитывается. При скупке отходов ювелирного производства драгоценные камни перерабатываются отдельно.

Драгоценности с успехом скупаются ломбардами, которые перепродают товар ювелирным заводам. Перед переплавкой партию сортируют по пробам, извлекают камни. Вторсырьё переплавляется в новые украшения или слитки.

Обработка отходов промышленного производства и лома оборудования

При правильной утилизации оборудования, содержащего драгоценные металлы, можно достичь высокого процента извлечения ценных ресурсов.

Несмотря на трудоёмкость сортировки разных компонентов, работа перерабатывающих заводов достаточно рентабельна. Поступивший электролом, состоящий из неметаллических и металлических фракций, сепарируется на барабанном грохоте.

Получившаяся смесь проходит обработку с выделением золота, серебра и других элементов.

По сравнению с первичным рудным массивом, извлечённое вторсырьё оправдывает вложенные на переработку средства. К примеру, в 1 тонне руды содержится от 1 до 5 гр золота, а в 1 тонне производственного или ювелирного лома масса исчисляется десятками, сотнями килограмм.

Основные технологии утилизации драгоценных металлов

Электролом перерабатывают не только ради получения распространенных драгметаллов. Целесообразность переработки состоит и в выделении редкоземельных элементов. Процедуры утилизации оборудования и отходов, содержащих драгоценные металлы, отличаются и зависят от применяемого метода.

| Метод | Технология |

| Механический (измельчение) | По сути это подготовительный этап для дальнейшей металлопереработки. Поступившее на конвейер сырьё делится на мелкие части. Отсортированные детали измельчаются в сепараторе. В таком состоянии масса лучше поддается действию электролитов. |

| Термический | В пиролизных установках интенсивным обжигом получают обугленный конгломерат, из которого легко восстановить металлы. При плавлении металлы быстро переходят в жидкое состояние. Из полученных массивов отливаются формы. |

| Центрифугирование | С помощью центробежной силы расплавленная масса расслаивается на материалы с разным удельным весом. Так как золото и серебро тяжелее, их легко выделяют из медных, алюминиевых сплавов. Метод не подходит для свинцовосодержащих компонентов из-за высокой молекулярной массы свинца. |

| Электролитический | Вначале один электрод под действием тока растворяется в кислоте, а на другой осаждаются примеси и металлы. На поверхности скапливаются драгметаллы. |

| Химический | Из измельчённого лома концентрированным кислотным или щелочным составом извлекаются металлы. |

| Гидрометаллургический | Протекает в сочетании с электрохимическим, металлы извлекаются из раствора под воздействием реагентов. |

Установки и оборудование

В организациях, занимающихся переработкой электролома, эксплуатируется следующее оборудование:

- сортировочное;

- дробильное;

- термообрабатывающее;

- центрифуги;

- агрегаты для электролитических методов получения чистых металлов.

На начальном этапе проводится сортировка сырья. С помощью ручного труда и работы автоматизированных систем исходный радиолом измельчают на компоненты.

Дополнительное сортировка проходит на основе принципов ударно-скоростного дробления на разного вида установках:

- грохото-барабанный;

- роторно-ножевой измельчитель;

- высокоскоростной ударно-роторный дезинтегратор.

Дезинтегрированный материал в сепараторах разделяется магнитным и электростатическим способами на отдельные фракции (неметаллы, черные металлы, цветные, насыщенные золотом и другими элементами).

При аффинаже полученной массы, с учётом содержания неметаллических соединений не более 10%, полиметаллический концентрат превышает 90%.

Что изготавливается из вторичного сырья?

При переработке отходов, содержащих драгоценные металлы, получается возвратный материал близкий к исходному. В основном его получают от плавки ювелирного лома или направленного на утилизацию электронного мусора.

Для смешанного переработанного сырья не характерна высокопробная чистота, которая нужна для изделий лучшего качества. В таком случае, продукция используется в 2 направлениях:

- если на производстве отсутствует строгие требования к чистоте металлов;

- если в дальнейшем идёт на отчистку от примесей (аффинаж) для получения вторметаллов высокой пробы.

Вторичные благородные металлы подходят для:

- позолоты (без требований к качеству);

- участия в химических соединениях;

- применения в электронике;

- придания дополнительных свойств (твёрдость, жаропрочность, коррозийная устойчивость и другие).

Многократная рециркуляция радиолома выгодна предприятиям, работа которых связана с драгметаллами. Вторичные металлы используются в технологическом процессе десятки раз.

Рентабельность

Для предприятий рециклинга выгода от утилизации драгоценных металлов считается основополагающим фактором деятельности. При правильном подходе к переработке коэффициенты извлечения достигают максимальных показателей.

Рентабельность технологического процесса у конечного переработчика зависит от:

- объёмов перерабатываемого материала;

- содержания драгметаллов в комплектующих радиоэлектроники;

- курсовой разницы с учётом котировок Лондонской биржи.

При отсутствии возможности утилизировать малонасыщенные металлами материалы рециклинг отменяют. Безвозвратная потеря называется унос. Изобретение новых технологий даёт надежду на выделение ценных фракций даже из такого сырья.

Предприятия по утилизации в России

Действующие заводы страны лицензированы на обработку отходов и лома драгоценных металлов. Предприятия, аккредитованные Лондонской ассоциацией участников рынка драгметаллов, соответствуют по качеству производства установленным мировым нормативам и стандартам.

| Предприятие | Вид деятельности |

| Новосибирский аффинажный завод | Перерабатывает более 60% золота и драгметаллов России |

| Урал-Серебро | Обрабатывает отходы и электролом сторонних организаций с возвратом аффинажного металла, проводит оптово-розничную торговлю серебром и другими драгметаллами |

| Волгадрагмет | Утилизирует технику, в оборот принимает все виды электролома, содержащего драгметаллы |

| Росконтакт | Работает с двумя типами источников: отходные материалы разного оборудования и лом приборов и узлов |

| Красцветмет | Одно из ведущих предприятий. Лаборатория, сопровождающая технологические процессы, входит в десятку лучших в мире |

| Кыштымский медеэлектролитический завод | При рафинировании медесодержащего массива одновременно выделяются драгметаллы. Аффинажа платиновой группы нет. |

Развитие новых программ по системному сбору техники и оборудования от граждан расширит источники радиолома и сохранит невосполняемые ресурсы Земли. В дополнение снизится нагрузка на полигоны ТБО, сократится вредное воздействие отходных материалов на экосистему.

Учет драгоценных металлов основных средств, списание, утилизация, хранение лома и отходов

Бюджетным учреждением приобретается основное средство — компьютер. В статье рассказано, каким образом определить, находятся ли в нем драгоценные металлы. Если в объекте ОС содержатся драгоценные металлы, какие действия необходимо выполнить при его списании.

Единый порядок ведения бюджетного учета в Российской Федерации установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н (далее — Инструкция 148н).

Особо подчеркнем, что работа по учету содержания драгоценных металлов должна начинаться в бюджетном учреждении уже на этапе поступления основных средств. Установленные соответствующей комиссией показатели в дальнейшем используются при списании основных средств, содержащих драгоценные металлы.

Порядок учета драгоценных металлов при поступлении основных средств

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. При этом любая организация обязана документально оформлять поступление, движение, инвентаризацию и выбытие драгоценных металлов, содержащихся в составных частях различных видов техники.

В соответствии с положениями п. 2 ст. 20 Закона от 26 марта 1998 г.

N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон № 41-ФЗ) драгоценные металлы и драгоценные камни подлежат обязательному учету по массе и качеству при добыче, производстве, использовании и обращении.

Порядок такого учета и отчетности установлен Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства РФ от 28 сентября 2000 г. N 731 (далее — Правила № 731).

Кроме того, в рассматриваемой ситуации следует также руководствоваться Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. N 68н (далее — Инструкция № 68н).

Напомним, что в соответствии с положениями п. 6 Правил № 731 и п. 6.3 Инструкции № 68н организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных средств.

Таким образом, сведения о содержащихся в используемой бюджетной организацией оргтехнике драгоценных металлах необходимо указывать еще при постановке данного оборудования на бюджетный учет. Такая информация отражается в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств (форма 0504031).

Отметим, что в соответствии с положениями Приложения № 2 к приказу Минфина России от 23 сентября 2005 г. N 123н в случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д.

имеются драгоценные металлы, при заполнении инвентарной карточки указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Еще раз подчеркнем, что уже при принятии основных средств к бюджетному учету соответствующие должностные лица обязаны определить содержание драгоценных металлов (возможность содержания драгоценных металлов) в конкретных объектах учета. Обычно такая работа возлагается на специально созданную в бюджетном учреждении комиссию.

В соответствии с положениями п. 6.3 Инструкции № 68н данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в оргтехнике, отражаются в первичной учетной документации (инвентарной карточке) на основании:

- сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках);

- данных изготовителей оргтехники;

- данных разработчиков оргтехники;

- решения соответствующей комиссии, принятого с использованием сведений по аналогичным объектам оргтехники;

- решения соответствующей комиссии, принятого с использованием расчетов, произведенных специализированными организациями.

Следовательно, при принятии к учету оргтехники соответствующая комиссия должна изучить техническую документацию, а при необходимости — и запросить (использовать) дополнительную информацию в порядке, изложенном выше.

Отметим, что отдельные показатели содержания драгоценных металлов в различных видах оргтехники могут доводиться до бюджетного учреждения вышестоящей организацией. При этом, например, используются:

- перечень импортной техники, составленный на основании комиссионных данных НПО «Центрсистем» о содержании драгоценных металлов в единице продукции;

- информация о содержании серебра в малогабаритных источниках тока (процент от массы батарейки) по данным химических анализов, проведенных Белорусской Государственной Политехнической Академией;

- иные расчетные данные, полученные от специализированных организаций установленным порядком.

Если соответствующая комиссия бюджетного учреждения, проведя все процедуры, указанные выше, приходит к выводу, что определить содержание драгоценных металлов в оборудовании невозможно, то в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации (Примечание к п. 6.3 Инструкции № 68н).

Списание основных средств, содержащих драгоценные металлы

В соответствии с п. 1 Порядка списания, передачи и реализации объектов основных средств, закрепленных за территориальными органами и федеральными государственными учреждениями ФМБА России на праве оперативного управления (Приложение № 3 к приказу ФМБА России от 1 декабря 2006 г. N 367) при списании основных средств соответствующая комиссия, в частности, должна:

- установить возможность использования отдельных узлов и деталей выбывающего объекта основных средств;

- осуществлять контроль за изъятием цветных и драгоценных металлов из списываемых объектов основных средств.

Сведения о содержащихся в списываемых основных средствах драгоценных металлах отражаются при списании оргтехники в Акте о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003), оформляемом согласно п. 22 Инструкции № 148н. При этом в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные металлы.

В акте на списание объекта основных средств в разделе «Краткая характеристика объекта основных средств» необходимо указать информацию о содержании в нем драгоценных металлов, а в разделе, содержащем сведения о поступивших после его списания материальных ценностей, — данные поступающих в результате списания основного средства материальных ценностях, в том числе содержащих драгоценные металлы.

Детали, остающиеся от выбытия основных средств, принимаются к учету по фактической стоимости. Фактическая стоимость материалов определяется комиссией учреждения исходя из их рыночной стоимости на дату принятия к бюджетному учету, а также затрат на приведение их в состояние, пригодное для использования (п. 55 Инструкции № 148н).

Если определить содержание драгоценных металлов в отдельных деталях оргтехники было невозможно, то они должны быть приняты к учету по рыночной стоимости, установленной соответствующей комиссией, а содержание драгоценных металлов в них будет отражено в бюджетном учете учреждения по данным специализированной организации. При этом могут приходоваться такие наименования, как монитор, системный блок и т.д.

Порядок утилизации оргтехники

Если материальные ценности (запасные части), поступающие в результате списания оргтехники, не могут быть использованы в деятельности бюджетного учреждения, то их утилизация должна быть организована в установленном порядке. При этом из запасных частей должны быть извлечены драгоценные металлы.

Бюджетное учреждение может утилизировать оргтехнику, содержащую драгоценные металлы:

- самостоятельно;

- с помощью специализированной организации.

При отсутствии в организации структурного подразделения, на которое могут быть возложены обязанности по демонтажу объектов основных средств, за оказанием таких услуг обращаются к сторонним организациям, которые извлекают детали, содержащие драгоценные металлы, и либо самостоятельно производят аффинаж, либо передают их аффинажной организации.

В этом случае в акте передачи сторонней организации будет приведен перечень оборудования и указано содержание в нем драгоценных металлов (по данным учета организации). Фактическое содержание драгоценных металлов будет указано только в акте аффинажного завода.

Списание объектов материальных ценностей будет производиться на основании акта аффинажной организации.

Отметим, что в бюджетных организациях не всегда есть возможность самостоятельно провести утилизацию оргтехники и изъять детали, содержащие драгоценные металлы (Инструкцией № 68н установлен довольно сложный и трудоемкий порядок проведения и оформления данных операций). Поэтому бюджетные учреждения, как правило, планируют расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Кроме того, в ряде случаев самостоятельное изъятие драгоценных металлов из списываемой оргтехники невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.).

А мониторы, например, могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация (ст. 1 Федерального закона от 24 июня 1998 г. N 89-ФЗ «Об отходах производства и потребления»).

В этих случаях законодательство запрещает организациям самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. N 524).

А поскольку определение наличия вредных отходов в списываемой оргтехнике практически невозможно, по нашему мнению, целесообразно заключение договоров со специализированными организациями.

Хранение лома и отходов с содержанием драгоценных металлов

В соответствии с п. 6.19 Инструкции № 68н детали, содержащие драгоценные металлы, до их передачи на аффинаж учитываются по общей и чистой массе содержащихся в них драгоценных металлов согласно паспортам. В силу п. 6.

7 Инструкции № 68н учет драгоценных металлов и содержащих их изделий в местах хранения (склады, хранилища) осуществляется в учетных документах строгой отчетности типовых форм (книги (карточки) складского учета материальных ценностей, книги сортового учета, журналы), которые должны регистрироваться в бухгалтерии и выдаваться материально ответственным лицам под расписку.

Эти книги, журналы должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

Для каждого вида драгоценных металлов, содержащихся в деталях (узлах), должна оформляться отдельная карточка или страница в книгах (журналах), например страница для учета деталей (узлов), содержащих золото, отдельная страница для учета деталей (узлов), в состав которых входит серебро, и так далее; в них указывается масса химически чистых металлов и общая (лигатурная) масса. Форма книги (журнала) разрабатывается организацией самостоятельно с учетом требований закона о бухгалтерском учете и утверждается в учетной политике.

Хранение лома и отходов, содержащих драгоценные металлы, должно осуществляться таким образом, чтобы была обеспечена их сохранность в местах хранения, переработки и транспортировки (п. 4.1 Инструкции № 68н).

Собранные детали (узлы), содержащие драгоценные металлы, как правило, передаются на аффинажный завод (либо продаются специализированной организации для последующей передачи на аффинаж).

Порядок сбора, приемки и переработки лома и отходов драгоценных металлов и драгоценных камней утвержден постановлением Правительства РФ «О порядке сбора, приемки и переработки лома и отходов драгоценных металлов и драгоценных камней» от 25 июня 1992 г. N 431.

Напомним, что согласно п. 1.

2 Инструкции № 68н аффинаж драгоценных металлов — это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы.

При этом такая передача оформляется актом, в котором отражаются наименование драгоценных металлов, их масса, как в лигатуре, так и в чистом виде.

После переработки деталей и узлов аффинажный завод представляет акт, на основании которого отражается в учете выручка от реализации драгоценных металлов и списывается из учета драгоценный металл. В случае расхождения данных о массе полученного драгоценного металла п. 6.

20 Инструкции № 68н допускает исправление первоначальных учетных данных о массе драгоценных металлов на вес, указанный в акте аффинажного завода.

Бюджетный учет

- В бюджетном учете учреждения рассматриваемые операции могут быть отражены следующими проводками:

- Дебет КРБ 010506340 Кредит КДБ 040101172 — приняты к учету по фактической стоимости детали, содержащие драгоценные металлы; Дебет КРБ 010506340 Кредит КРБ 010506340 — переданы по акту детали аффинажной организации; Дебет КДБ 040101172 Кредит КРБ 010506440 — списана стоимость деталей, содержащих драгоценные металлы (при реализации содержавшихся в них драгоценных металлов); Дебет КДБ 020509560 Кредит КДБ 040101172

- — начислен доход от реализации драгоценных металлов на основании документов аффинажной организации.

- В заключение напомним, что после зачисления средств на лицевой счет учреждения в соответствии с требованиями бюджетного законодательства учреждение обязано перечислить в доход федерального бюджета средства, полученные от реализации драгоценных металлов, после уплаты налогов, предусмотренных НК РФ.