- Удерживают ли налог с прибыли физлица

- Доход от реализации лома: кто оплатит сбор

- Какая сумма сдачи лома не предусматривает оплату налога

- Оплачивать или нет НДФЛ при продаже лома

- Выбор системы налогообложения для работы с металлоломом — Портал о ломе, отходах и экологии

- Общая система налогообложения

- Реализация металлолома

- Общие положения

- Бухгалтерский учет

- Налогообложение

- Платится ли налог на прибыль от сдачи металлолома?

- Бухгалтерский и налоговый учёт утилизации отходов

- Законодательное регулирование

- Порядок утилизации

- Бухгалтерский учет

- У собственника

- В специализированной фирме

- Налоговый учет

- Тезисно

Частные случаи;

Всем известно, что металлолом – это отходы промышленности и потребления. Правительством России установлен порядок оборота, указанный в Постановлении от 11.05.2001 г. № 369, 370 «Об утверждении правил обращения с ломом/отходами металлов и их отчуждения».

Всем известно, что металлолом – это отходы промышленности и потребления. Правительством России установлен порядок оборота, указанный в Постановлении от 11.05.2001 г. № 369, 370 «Об утверждении правил обращения с ломом/отходами металлов и их отчуждения».

В 228-й статье НК РФ есть пояснение касательно того, облагают ли налогом сдачу металлолома физическое лицо в случае получения прибыли. Ряд случаев в ходе подобной деятельности предполагает уплату сбора и декларирование. Сумма, которая не облагается пошлиной во время сдачи металлолома, обозначена в 217-й статье Кодекса.

Удерживают ли налог с прибыли физлица

Частное лицо вправе сдавать металлические отходы исходя из ст. 13.1 ФЗ РФ от 24.06.1998 г. «Об отходах производства и потребления». Налог на доход в России установлен на законодательном уровне. Какое количество металлолома удастся сдать в течение года без уплаты налога в России, разъясняют ст. 217 и 220 Кодекса.

Полученные деньги от сбыта металлолома являются доходом. Пошлину на сдачу лома платить придется. Поводом для удержания/исчисления выступают такие случаи:

- нахождение имущества во владении меньше 3 лет;

- суммарный доход в течение года составил свыше 250 тыс. руб.

Оплату необходимо произвести в году, следующем за отчетным.

Доход от реализации лома: кто оплатит сбор

Прибыль на металлолом оплачивается частным лицом. Физическое же лицо само рассчитывает количество сбора по 13%-ной ставке, представляя декларацию (3-НДФЛ) и внося плату в установленный период.

Какая сумма сдачи лома не предусматривает оплату налога

Согласно ст. 212 Кодекса, разрешен имущественный вычет физическим лицам до 250 тыс. руб. Вместе с тем налоговая база, исходя из дохода от реализации лома, сокращается на сумму выплаты. В том случае если прибыль данную цифру не превысила, налог не уплачивается.

Пошлина со сдачи лома физлицом не вносится, когда отходы относятся к продающему лицу более 3 лет, и сумма здесь роли не играет.

Пошлина со сдачи лома физлицом не вносится, когда отходы относятся к продающему лицу более 3 лет, и сумма здесь роли не играет.

Подоходный налог должен быть уплачен физлицом, постоянно либо временно проживающим в стране:

- гражданин Российской Федерации;

- иностранец;

- лица без гражданства.

Лицо совершает оплату пошлину при сдаче лома согласно ст. 228 п. 1 НК. Исчисляется НДФЛ из общего дохода от продажи собственности за минувший период.

Оплачивать или нет НДФЛ при продаже лома

О пошлине касательно сдачи металлолома физлицом можно узнать из ст. 217 и 218 НК РФ. Выплата НДФЛ производится в том случае, когда невозможно подтвердить факт пользования от 3 лет. Таким образом, НДФЛ не нужно платить в следующих ситуациях:

- продавец не является резидентом России;

- право на имущество доказано документально (наличие чеков, договоров отчуждения, актов приема-передачи);

- пользование от 3 лет.

P.S.: широкий выбор сертифицированного цветного металла, а также продукции из алюминиевого, медного, латунного и бронзового проката на территории России предлагает компания Фокс Металл.

Если вам или вашему предприятию необходимо, к примеру, купить латунный лист в Москве оптом или в розницу по одной из наиболее выгодных цен, то вам стоит обратиться к специалистам фирмы и сделать заказ.

Обращайтесь!

Успехов!

Выбор системы налогообложения для работы с металлоломом — Портал о ломе, отходах и экологии

Давайте поговорим о выборе системы налогообложения для работы с металлоломом.

Выбор налоговой системы для реализации деятельности по приему и продаже металлолома – важный шаг, который следует сделать правильно, чтобы не отяготить финансовое положение фирмы большим объемом налогов. Кроме того, делая выбор, нужно очень внимательно ознакомиться с возможностями конкретной системы во избежание штрафов и проблем.

Общая система налогообложения

Ее отличие от упрощенных форм состоит в том, что на налогоплательщика возлагается большой объем требований к формированию налогового учета металлолома и значительная налоговая нагрузка, выраженная в расчете сразу нескольких налогов. Однако именно для целей работы с металлическими отходами у такой налоговой системы есть свои нюансы:

- Для юридических лиц и предпринимателей (по тексту – предприятие) налог на добавленную стоимость не является обязательным платежом, если одновременно:

- у предприятия есть лицензия на осуществление деятельности, связанной с реализацией металлолома;

- предприятие занимается именно ломом цветных и черных металлов, а не металлическими отходами, не содержащими указанные металлы;

- осуществляется реализация купленного металлолома, как основного или дополнительного вида деятельности.

Во всех остальных случаях налог при сдаче металлолома уплачивается, за исключением дополнительных условий, дающих право на освобождение от налога НДС. Например, если объем выручки не превышает за 3 календарных месяца 2 млн.рублей, то налогоплательщик получает освобождение от НДС.

Кроме того, предприятию следует помнить, что оно может потерять льготу по НДС, как только выставит счет-фактуру при продаже металлолома, где отдельно выделена сумма данного налога;

- В общем виде налог на имущество и транспорт платятся только в том случае, если, соответственно, у предприятия есть и то, и другое. Однако прежде чем решать вопрос об оптимизации налогообложения и желании уйти от этих налогов, стоит вспомнить о лицензионных требованиях к работе с металлоломом. Одним из них является наличие собственных активов – земли, оборудования и зданий! Таким образом, имущественные налоги придется платить. Причем, это касается и предпринимателей, и юридических лиц;

- Не удастся подвергнуть оптимизации и зарплатные налоги – налог на доходы физических лиц и страховые взносы. Дело в том, что теми же лицензионными требованиями предусматривается обязательное наличие в штате, в частности, прессовщика лома, контролера его приемки; лиц, ответственных за проверку лома на взрывоопасность и за радиационный контроль, и т.д. И эти сотрудники должны быть устроены по трудовому договору!

Кроме того, налоговый учет металлолома значительно отличается от его бухгалтерского учета, что порождает разницу в исчислении налога на прибыль, который платится именно по данным налогового учета.

И для приведения в равновесие обоих учетов потребуется большой объем проводок и документального оформления.

Поэтому, чтобы всего этого избежать, стоит обратить внимание на упрощенное налогообложение металлолома.

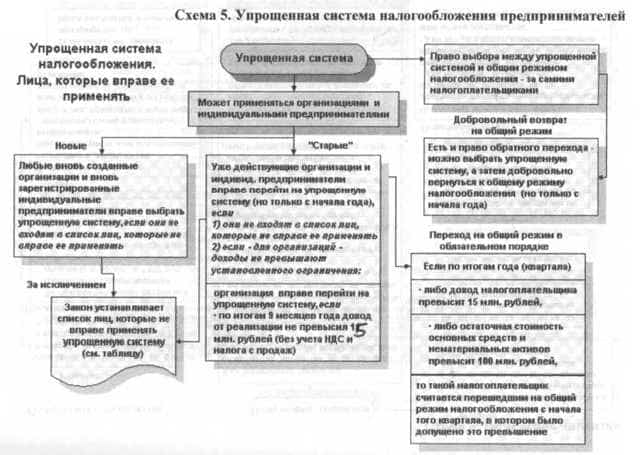

Упрощенная система налогообложения

Прежде всего, стоит отметить, что данная система может применяться и организациями, и предпринимателями. Ее главное преимущество перед общим вариантом налогообложения состоит в следующем:

- налог за металлолом платится либо со всех доходов от деятельности, либо со всех доходов, полученных от деятельности и уменьшенных на суммы понесенных расходов;

- предприятия все освобождены от НДС независимо от объема выручки, от факта продажи цветного и черного лома или продажи простого лома. Но если предприятие только предъявит, находясь на упрощенном варианте налогообложения металлолома, счет-фактуру с НДС, ему придется заплатить этот налог в бюджет;

- системой предусматривается освобождение от налога на прибыль (для организаций) и на доходы физического лица (для предпринимателей);

- а вот транспортный налог вносить в бюджет придется, но только в том случае, если организация или предприниматель имеют в собственности транспортное средство, которое признается объектом налогообложения. В противном случае, не нужно сдавать даже нулевую декларацию;

- имущественный налог предпринимателями не платится со стоимости того имущества, которое они используют в своей деятельности. Организации не платят данный налог только с тех объектов, которые не обозначены в Налоговом Кодексе РФ в ст.378.2;

- кроме того, нет освобождения от земельного налога, и от налогов с оплаты труда – их нужно платить в полном объеме.

- Но тем не менее:

- – объем налоговой нагрузки при упрощенной системе меньше;

- – налоговый учет металлолома более простой;

- – сдавать деклараций нужно меньше.

Хотя обязанность по ведению бухучета с предприятия никто не снимал! А значит, придется сдавать, как и при общем режиме, бухгалтерскую отчетность.

Реализация металлолома

Металлолом, полученный в результате демонтажа списанных основных средств, подлежит сдаче специализированной организации.

Могут ли учреждения воспользоваться средствами от его реализации? Как в бухгалтерском учете отразить эту операцию? Является ли реализация металлолома объектом обложения НДС? Нужно ли учитывать доход, полученный от реализации металлолома, при определении налоговой базы по налогу на прибыль? На эти и другие вопросы вы найдете ответы в данной статье.

Общие положения

Созданной в учреждении постоянно действующей комиссией по поступлению и выбытию активов принимается решение о списании объекта основных средств в связи с физическим или моральным износом и оформляется акт о списании объекта основных средств (кроме автотранспортных средств) (ф.

0306003), акт о списании автотранспортных средств (ф. 0306004).

Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.

2010 № 834 (далее – Положение № 834).

Согласно пп. «д», «е»п. 4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее – ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп. «з», «и» п. 4 Положения № 834).

В рамках Положения № 834 Минкультуры издан Приказ от 03.10.

2011 № 957, которым утвержден Порядок согласования Минкультуры РФ решения о списании особо ценного движимого имущества, а также федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за подведомственными Минкультуры РФ организациями на праве хозяйственного ведения или оперативного управления.

Перечень документов, необходимых для принятия решения о списании федерального имущества, в том числе недвижимого (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за подведомственными Минкультуры организациями на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минкультуры РФ от 03.10.2011 № 956.

В результате оформленный комиссией акт о списании утверждается руководителем учреждения либо самостоятельно, либо после согласования с федеральным органом государственной власти (федеральным государственным органом), в ведении которого оно находится.

По завершении процедуры согласования списания объекта имущества и утверждения акта он подлежит демонтажу.

Бухгалтерский учет

По завершении демонтажных работ на основании акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акта о списании автотранспортных средств (ф. 0306004) объект списывается с регистров бухгалтерского учета.

Эта операция отражается в бухгалтерском учете следующей корреспонденцией счетов:

| Содержание операции | Дебет | Кредит |

| Списание суммы начисленной амортизации | 0 104 хх 410 (000) | 0 101 хх 410 (000) |

| Списание остаточной стоимости имущества | 0 401 10 172 | 0 101 хх 410 (000) |

Металлолом, полученный в ходе разборки списываемого имущества, подлежит оприходованию. При этом его фактическая стоимость определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за его доставку (п. 106 Инструкции № 157н).

Принятие металлолома к бухгалтерскому учету отражается следующей записью:

| Содержание операции | Дебет | Кредит |

| Оприходован металлолом по рыночной стоимости | 0 105 36 340 (000) | 0 401 10 172 |

Полученный металлолом в дальнейшем реализуется специализированной организации.

Реализация металлолома является одним из видов приносящей доход деятельности. Причем казенные учреждения могут осуществлять такую деятельность, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Бюджетные и автономные учреждения вправе осуществлять иные виды деятельности лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующие этим целям, при условии, что такая деятельность указана в их учредительных документах (уставах) (п. 4 ст. 9.2 Федерального закона № 7-ФЗ, п. 7 ст. 4 Федерального закона № 174-ФЗ).

Однако распоряжаться средствами, полученными от такой деятельности, они будут по-разному:

- казенные учреждения обязаны эти средства направить в соответствующий бюджет бюджетной системы РФ (ст. 161 НК РФ);

- бюджетные и автономные учреждения вправе распоряжаться ими самостоятельно (п. 3 ст. 298 ГК РФ, п. 8 ст. 2 Федерального закона № 174-ФЗ, Письмо Минфина РФ от 16.04.2012 № 02-04-10/1305).

При реализации стоимость металлолома списывается на основании акта о списании материальных запасов (ф. 0504230). Эта операция отражается в бухгалтерском учете следующей записью:

| Содержание операции | Дебет | Кредит |

| Списание стоимости металлолома при его реализации | 0 401 10 172 | 0 105 36 440 (000) |

В бухгалтерском учете начисление дохода от реализации металлолома следует оформить следующей корреспонденцией счетов:

| Содержание операции | Дебет | Кредит |

| Начисление дохода от реализации металлолома | 0 205 74 560 (000) | 0 401 10 172 |

Автономным учреждением производится списание пришедшего в негодность оборудования (иное движимое имущество) на основании оформленного в установленном порядке акта. Оборудование было приобретено за счет средств от приносящей доход деятельности. Стоимость оборудования 58 000 руб. амортизация начислена в размере 100%.

Полученный в результате разборки оборудования металлолом принят к учету по рыночной цене в сумме 20 000 руб. (цифры условные), который затем был реализован сторонней организации. Доход от этой операции составил 24 000 руб. Денежные средства поступили на лицевой счет учреждения, открытый в ОФК.

В бухгалтерском учете эти операции будут отражены следующей корреспонденцией счетов:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списана сумма начисленной амортизации | 2 104 34 000 | 2 101 34 000 | 58 000 |

| Оприходован металлолом по рыночной стоимости | 2 105 36 000 | 2 401 10 172 | 20 000 |

| Начислен доход от реализации металлолома | 2 205 74 000 | 2 401 10 172 | 24 000 |

| Списана стоимость металлолома | 2 401 10 172 | 2 105 36 000 | 20 000 |

В бюджетном учете казенного учреждения при отражении операции по реализации металлолома следует учитывать некоторые особенности.

Так при перечислении специализированной организацией денежных средств на счета учета доходов бюджета порядок отражения в бюджетном учете операций по реализации металлолома будет зависеть от того, является ли казенное учреждение администратором доходов бюджета.

При этом используются следующие счета:

- 1 303 05 000 «Расчеты по прочим платежам в бюджет». Этот счет применяется, если учреждение не является администратором доходов от реализации металлолома;

- 1 210 02 440 «Расчеты с финансовым органом по поступлениям в бюджет от выбытия материальных запасов». Применять этот счет будет учреждение, являющееся администратором соответствующих доходов бюджета.

Казенное учреждение реализовало полученный от разборки оборудования металлолом. Доход от этой операции составил 18 000 руб. Рыночная стоимость металлолома составила 17 000 руб. Денежные средства были перечислены организацией в доход бюджета. Учреждение является администратором доходов, осуществляющим отдельные полномочия по начислению и учету платежей в бюджет.

В бюджетном учете казенного учреждения эта операция будет сопровождаться следующими записями:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован металлолом по рыночной стоимости | 1 105 36 340 | 1 401 10 172 | 17 000 |

| Начислен доход от реализации металлолома | 1 205 74 560 | 1 401 10 172 | 18 000 |

| Списана стоимость металлолома | 1 401 10 172 | 1 105 36 440 | 17 000 |

| Начислена задолженность по перечислению в бюджет денежных средств от реализации металлолома | 1 304 04 440 | 1 303 05 730 | 18 000 |

| Отражено поступление денежных средств от сдачи металлолома в доход бюджета на основании извещения (ф. 0504805) с соответствующими отметками администратора кассовых поступлений в бюджет | 1 303 05 830 | 1 205 74 660 | 18 000 |

Воспользуемся условиями примера 2 и предположим, что учреждение является администратором доходов от реализации металлолома.

В этом случае в бюджетном учете казенного учреждения эта операция будет отражена следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован металлолом по рыночной стоимости | 1 105 36 340 | 1 401 10 172 | 17 000 |

| Начислен доход от реализации металлолома | 1 205 74 560 | 1 401 10 172 | 18 000 |

| Списана стоимость металлолома | 1 401 10 172 | 1 105 36 440 | 17 000 |

| Отражено поступление денежных средств от сдачи металлолома в доход бюджета | 1 210 02 440 | 1 205 74 660 | 18 000 |

Налогообложение

НДС. Исходя из положений пп. 25 п. 2 ст. 149 НК РФ реализация лома и отходов черных и цветных металлов освобождается от налогообложения.

При этом следует учитывать положения п. 6 ст.

149 НК РФ,в соответствии с которым операции по реализации лома и отходов цветных металлов не подлежат обложению НДС (освобождаются от налогообложения) при наличии у налогоплательщиков, осуществляющих эти операции, соответствующих лицензий на осуществление деятельности, лицензируемой в соответствии с законодательством РФ.

Аналогичное мнение выразил Минфинв Письме от 17.07.2013 № 03-03-05/27903.

Исходя из пп. 34 п. 1 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» деятельность, связанная сзаготовкой, хранением, переработкой и реализацией лома черных металлов, цветных металлов, является лицензируемой.

Лицензирование деятельности по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов регулируется Постановлением Правительства РФ от 12.12.2012 № 1287.

Пунктом 1 этого документа установлено, что порядок лицензирования указанной деятельности распространяется на учреждения, осуществляющие деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов, за исключением реализации лома черных и цветных металлов, образовавшегося у юридических лиц в процессе собственного производства.

Согласно Федеральному закону от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Федеральный закон № 89-ФЗ) под понятием «лом и отходы цветных и черных металлов» следует понимать пришедшие в негодность или утратившие свои потребительские свойства:

- изделия из цветных и черных металлов и их сплавов;

- отходы, образовавшиеся в процессе производства изделий из цветных и черных металлов и их сплавов;

- неисправимый брак, возникший в процессе производства указанных изделий.

Положения Федерального закона № 89-ФЗ позволяют расширенно толковать понятие «лома, образовавшегося у юридических лиц в процессе собственного производства».

Поэтому можно сделать вывод, что реализация отходов и лома черного и цветного металла, образовавшихся в процессе собственного производства, не является лицензируемым видом деятельности в соответствии с законодательством РФ и освобождается от обложения НДС независимо от наличия у налогоплательщика лицензии на ведение деятельности по заготовке, переработке и реализации металлолома.

В подтверждение этого вывода можно привести решение ФАС ЦО, представленное в Постановлении от 22.10.2010 № А08-764/2009-16-20.

В нем указано, что наличие лицензии для применения льготного налогообложения является обязательным условием в случаях, когда вид деятельности подлежит обязательному лицензированию в соответствии с действующим законодательством.

Судьи пришли к выводу, что отсутствие лицензии не препятствует налогоплательщику воспользоваться правом на освобождение от налогообложения операций по реализации товаров (работ, услуг) в соответствии с нормами ст. 149 НК РФ, если для осуществления данных операций не требуется наличия лицензии.

Налог на прибыль. В статье 251 НК РФ перечислены доходы, не учитываемые при определении налоговой базы по налогу на прибыль организаций. Однако операций, связанных с реализацией металлолома, в данном перечне нет.

Поэтому доход, полученный от реализации металлолома, учреждения должны учитывать при определении налоговой базы по налогу на прибыль.

Кроме того, стоимость материалов (в том числе металлолома), полученных при разборке списываемых основных средств, учитывается во внереализационных доходах (п. 13 ст. 250 НК РФ). В то же время согласно пп. 2 п. 1 ст. 268 НК РФ доход, полученный от реализации металлолома, учреждение вправе уменьшить на его стоимость, учтенную во внереализационных доходах.

Таким образом, выручка от реализации металлолома может быть уменьшена на его рыночную стоимость, ранее учтенную в составе внереализационных доходов при списании оборудования.

В Письме Казначейства РФ от 28.12.2012 № 42-7.4-05/8.0-748 разъясняется порядок исполнения казенными учреждениями обязанности по уплате налога на прибыль.

В нем указано, что исполнение бюджетных обязательств по уплате налога на прибыль осуществляется в пределах доведенных лимитов бюджетных обязательств. При этом бюджетными обязательствами являются расходные обязательства, подлежащие исполнению в соответствующем финансовом году.

В письме также приведена следующая корреспонденция счетов, которой следует сопровождать в бюджетном учете начисление налога на прибыль и его перечисление в соответствующий бюджет:

| Содержание операции | Дебет | Кредит |

| Начисление сумм налога на прибыль | 1 401 20 290 | 1 303 03 730 |

| Получение лимитов бюджетных обязательств для уплаты налога на прибыль | 1 501 15 290 | 1 501 13 290 |

| Принятие бюджетного обязательства по уплате налога на прибыль | 1 501 13 290 | 1 502 11 290 |

| Принятие денежного обязательства по уплате налога на прибыль | 1 502 11 290 | 1 502 12 290 |

| Перечисление суммы налога на прибыль в бюджет | 1 303 03 830 | 1 304 05 290 |

Инструкция по применению Плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Платится ли налог на прибыль от сдачи металлолома?

07.05.2015

В 2014 году выручка бюджетного учреждения от реализации составила 1 502 000 руб., в том числе от услуг — 1 500 000 руб., от сдачи металлолома — 2000 руб. Затраты за 2014 год составили 1 551 800 руб., в том числе затраты по услугам — 1 550 000 руб., от сдачи металлолома — 1800 руб.

Металлолом получен бюджетным учреждением при демонтаже ОС и оприходован по стоимости 2000 руб. Затем его реализовали по стоимости 2000 руб. и списали его стоимость, по которой он был принят на учет. А затраты 1800 руб. — это сумма, которую учреждение использовало на общие нужды.

Выручка от реализации оказанных услуг в размере 1 500 000 руб. получена от дополнительной предпринимательской деятельности учреждения, которая предусмотрена уставом.

Учреждение ведет учет доходов и расходов методом начисления.

По каким строкам нужно отразить данные операции в декларации по налогу на прибыль? Платится ли налог на прибыль от сдачи металлолома в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Налоговая база по налогу на прибыль по операции реализации металлолома отдельно не определяется, если учреждение осуществляет и другие виды деятельности, которые приносят налогооблагаемый доход. Доходы и расходы при реализации металлолома признаются в общеустановленном порядке.

Обоснование вывода:

Действующая редакция НК РФ не содержит отдельных глав или статей, устанавливающих особый порядок исчисления и уплаты налога на прибыль бюджетными учреждениями.

Согласно ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов, определенных в порядке, установленном главой 25 НК РФ.

Исчерпывающий перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, установлен в ст. 251 НК РФ (письмо Минфина России от 05.03.2012 № 03-03-06/4/18). В частности, на основании пп.

14 п. 1 ст. 251 НК РФ не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Одним из видов целевого финансирования являются субсидии, предоставленные бюджетным учреждениям.

В соответствии со статьями 248, 249 НК РФ к доходам относятся доходы от реализации, которыми признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав и внереализационные доходы, открытый перечень которых приведен в ст. 250 НК РФ.

Признание доходов

Согласно п. 13 ст.

250 НК РФ к внереализационным доходам относятся доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (далее также — ОС) (за исключением случаев, предусмотренных пп. 18 п. 1 ст.

251 НК РФ). Доходы в виде стоимости материалов или иного имущества, полученных при демонтаже (ликвидации) ОС, учитываются независимо от их дальнейшего использования или неиспользования в производстве (письмо Минфина РФ от 19.05.2008 № 03-03-06/2/58).

Бухгалтерский и налоговый учёт утилизации отходов

В процессе производства товаров и услуг, выполнения работ неизбежно образование отходов. Их состав определяется видом деятельности фирмы. Правила обращения с производственными отходами определены ФЗ-89 от 24/06/98 г.

Производственные отходы – это ТМЦ, полученные в процессе переработки начального сырья, утратившие свои потребительские свойства, непригодные в дальнейшем для использования по назначению.

Одним из этапов обращения с ними является утилизация.

Когда необходимо заключать договор на обращение с ТКО?

Законодательное регулирование

Основные положения и обязанности по обращению с отходами содержит ФЗ-89. Ответственность за утилизацию отходов лежит на первоначальном собственнике, на организации, где они образовались.

Отходы производства подразделяются на безвозвратные и возвратные. Первые представляют собой материалы с полностью утраченными исходными полезными свойствами. Их реализация или повторное использование невозможно. Вторые могут быть использованы в производстве, проданы для дальнейшего использования.

Имеется ли перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств?

Безвозвратные отходы отдельно не отражаются в балансе. Это производственные (технологические) потери, норматив которых закладывается в нормы расхода сырья при расчете себестоимости готового продукта: усушка, улетучивание, угары, испарение. Согласно «Основным положениям по калькулированию себестоимости продукции» п.

27 (утв. 20/07/70 г., действующий документ), безвозвратные отходы не подлежат оценке. Это означает, что бухгалтеру не нужно определять их стоимость и формировать проводки. Можно сказать, что косвенным образом их утилизацию оплачивает сама фирма через механизм расчета издержек производства. Необходим лишь их технологический учет.

Возвратные отходы могут быть утилизированы непосредственно. ФЗ-89 определяет утилизацию отходов как их использование в производстве продукции, услуг, осуществлении работ. При этом в учетных целях отходами не признаются остатки материалов, которые сохранили все свои потребительские свойства и передаются в другие подразделения, цеха (ст. 254-6 НК РФ).

Какие есть нормативы утилизации отходов от использования товаров?

Порядок утилизации

Собственник может пойти двумя путями.

- Поручить вывоз и дальнейшую утилизацию специализированной фирме. Для этого понадобятся учетные данные по объемам отходов, зафиксированные в документах. Опасные отходы (ст. 4.1 ФЗ-89) требуют наличия лицензии на утилизацию.

- Самостоятельно учитывать отходы и принимать решение об их утилизации, например, о передаче отходов в производство.

ВАЖНО! Образец договора об утилизации отходов производства от КонсультантПлюс доступен по ссылке

Чтобы иметь основания для отражения утилизации в БУ и НУ, необходимо создать внутреннюю комиссию по списанию отходов. В нее включаются технические специалисты, сотрудники экономической службы, руководитель. Комиссия определяет ТМЦ, подлежащие утилизации. Решение комиссии оформляется актом.

Бухгалтерский учет

В связи с многообразием видов отходов и способов их утилизации могут применяться различные схемы проводок и учета. Остановимся на наиболее существенных моментах БУ отходов у первоначального собственника и у фирмы, работающей в сфере утилизации.

У собственника

Контроль за движением возвратных отходов и их утилизацией начинается у собственника с построения детального аналитического учета: по видам продукции, местам возникновения отходов, информации о качественном и количественном их составе. Для подсчета образовавшихся отходов используют фактические замеры, взвешивания либо применяют расчетный метод по нормам на единицу продукции.

При утилизации путем продажи возвратных отходов на сторону могут формироваться проводки:

- Дт 10/6 Кт 20, 23 – оприходованы из производства отходы;

- Дт 62 Кт 91/1 – зафиксирована выручка от продажи возвратных отходов;

- Дт 91/НДС Кт 68/НДС – начислен налог с выручки;

- Дт 91/2 Кт 10/6 – списана с/стоимость возвратных отходов;

- Дт 51 Кт 62 – получена оплата;

- Дт 90/9 Кт 99 – получена прибыль от продажи возвратных отходов.

Собственник может утилизировать отходы, передав их в производство внутри своей организации.

Для этого используется проводка, обратная приведенной выше: Дт 20,23 Кт 10/6 – передача отходов в производство.

В специализированной фирме

Расходы по утилизации здесь относятся к обычным видам деятельности согласно ПБУ 10/99. Расходы признаются в БУ согласно п. 18 указанного документа, в зависимости от того, применяется кассовый метод признания доходов или нет.

Если возвратные отходы приобретены для использования в собственном производстве, применяется счет 10.

Проводки:

- Дт 10 Кт 60, 76 – оприходовано вторичное сырье от поставщика;

- Дт 60, 76 Кт 50, 51 – оплата поставщику за вторичное сырье.

Если приобретение было сделано для дальнейшей перепродажи, сырье выступает как товар (41).

Пусть организация использует общую систему НО. Проводки при реализации будут такими:

- Дт 62 Кт 90/1 – выручка с продажи;

- Дт 90/НДС Кт 68/НДС – начислен НДС с продажи;

- Дт 90/2 Кт 41 – списана с/стоимость проданных отходов;

- Дт 51 Кт 62 – получены деньги за реализованное сырье;

- Дт 90/9 Кт 99 – прибыль от перепродажи сырья.

Нередки случаи, когда фирма заключает с организацией, сетью торговых точек договор безвозмездной передачи отходов, мусора, например, использованной бумажной, деревянной тары в целях переработки своими силами. Условия договора могут предусматривать оплату со стороны контрагентов. В подобных случаях ключевым будет счет 98/2 – «доходы будущих периодов, безвозмездные поступления».

Проводки:

- Дт 10, 15 Кт 98/2 – безвозмездное поступление ТМЦ, в рыночной (договорной) оценке;

- Дт 20, 23 Кт 10 – сырье отправлено в переработку;

- Дт 98/2 Кт 91/1 – внереализационный доход от безвозмездного поступления ТМЦ;

- Дт 76 Кт 90/1, 91/1 – услуги по переработке, отражена выручка от реализации (работ);

- Дт 90/НДС, 91/НДС Кт 68/НДС – начисление НДС на услуги по переработке;

- Дт 50, 51 Кт 76 – оплата услуг переработки;

- Дт 40, 43 Кт 20, 23 – выпуск готовой продукции, результат утилизации отходов.

Утилизация может оформляться такими первичными документами:

- акт приема-передачи;

- накладная на отпуск материалов на сторону;

- товарная накладная;

- отчет о переработке;

- акт выполненных работ;

- требование-накладная;

- лимитно-заборная карта.

При утилизации отходов с помощью специализированной фирмы заключается договор (об утилизации, о переработке отходов).

Кстати говоря! При переработке давальческого сырья давалец является собственником образовавшихся отходов. Возвратные отходы либо уменьшают своей стоимостью стоимость исходного, переданного для переработки, сырья, либо снижают стоимость услуг переработчика.

Налоговый учет

Приведенные корреспонденции счетов показывают: операции по утилизации отходов, связанные с их реализацией, переработкой, облагаются НДС. Объектом обложения налогом на добавленную стоимость является всякая реализация, т.е. передача права собственности как возмездного, так и безвозмездного характера (ст. 146-1(1), 39-1 НК РФ).

В частности, услуги по переработке отходов приравниваются к выручке от реализации работ. В ситуации, когда давалец безвозмездно передает исполнителю работ возвратные отходы, эта операция признается облагаемой НДС, как и реализация посредством уменьшения стоимости услуг на стоимость отходов. Начисление НДС на эти операции обязательно.

С текущего года операции по утилизации металлолома, макулатуры облагаются НДС (ФЗ-424 от 27/11/18 г.). Налоговым агентом здесь будет не продавец, а покупатель, т.е. сторонняя организация, специализированная фирма-переработчик.

Продавец должен иметь статус плательщика НДС, а покупатель – налоговый агент может применять и общий режим, и «упрощенку», и иные спецрежимы – исчислять и перечислять налог в бюджет он все равно обязан. Агентские обязанности возложены и на тех покупателей, кто имеет освобождение от НДС (ст. 145 НК РФ).

Продавец будет обязан начислить налог только в том случае, если реализует отходы физлицу или в договоре с покупателем отходов не прописал НДС, будучи его плательщиком.

В целях НУ для включения в расчеты по налогу на прибыль возвратные отходы:

- оцениваются по рыночным ценам (ценам возможной реализации) при утилизации путем продажи;

- по заниженной, по сравнению с исходными ТМЦ, цене, если утилизированы передачей в производство.

В последнем случае учитывается, что выход продукции будет занижен, а расход вторичного сырья – выше обычной нормы (по ст. 254-6, 40 НК РФ, письмо №03-03-06/4/49 Минфина от 26/04/10 г. и др).

Для налогоплательщика это прежде всего означает возможность уменьшить затраты по налогу на прибыль на рыночную стоимость вторичных отходов.

Безвозмездное поступление отходов — внереализационный доход. Его надо признать при списании отходов в производство для переработки.

Тезисно

Учет утилизации отходов, как бухгалтерский, так и налоговый, связан с выбором способа утилизации: утилизируются отходы на месте или передаются на сторону. Передача на сторону может иметь возмездный и безвозмездный характер. В БУ для учета применяют стандартные счета и проводки для реализации продукции и передачи ТМЦ в производство.

При безвозмездной передаче на сторону используется счет 98/2. В НУ все операции, связанные с реализацией отходов, в том числе и безвозмездной, облагаются НДС. С этого года НДС облагается также утилизация макулатуры и металлолома. Налоговым агентом выступает не продавец, а покупатель.

В целях учета налога на прибыль отходы и операции с ними оцениваются по правилам ст. 254 НК РФ.