- Лайфхак: как отразить продажу лома в 1C:Бухгалтерии 8 (ПРОФ и базовой)

- Шаг 1: оформить реализацию

- Шаг 2: внести уточнения в печатную форму счета-фактуры

- Шаг 3: отразить в книге продаж и декларации

- Ндс на металлолом: реализация, продажа, декларация, сдача — контур.бухгалтерия

- Как начисляют НДС на металлолом

- Как рассчитывают НДС на металлолом в 2021

- Как работать со счетами-фактурами при покупке и продаже металлолома

- Реализация металлолома в 2018 году: НДС и налоговые агенты

- Продавец лома является плательщиком НДС

- Продавец лома не является плательщиком НДС

- Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

- Бухучет металлолома — Портал о ломе, отходах и экологии

- Какие нужны документы в учете лома и отходов

- Как превратить металлические отходы предприятия в миллионы рублей прибыли?

- Как организован рынок металлолома в России?

- Единственный способ получить реальную рыночную цену за металлолом — выставить его на ЭТП

- Чем электронная продажа лучше, чем классическая схема?

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом.

Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.

3 и какими документами оформить, разберем сегодня в статье.

Если такие операции в вашем учете нечастые, то можно справиться с помощью нашей статьи, вводя ручные проводки в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0.

Но если у вас организация планирует заниматься большим объемом операций с металлолом, то советуем сразу приобрести программу 1С: Бухгалтерия 8 ред. 3.0 версии КОРП.

В этой конфигурации учет покупки и реализации металлолома автоматизирован полностью, вам не придется прибегать к ручным проводкам. Более того, она очень схожа с обычной версией, поэтому трудности в работе с ней сведены к минимуму.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

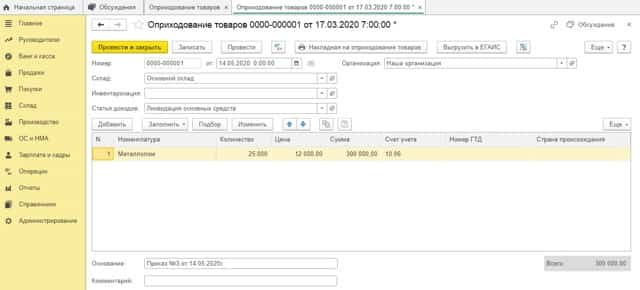

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

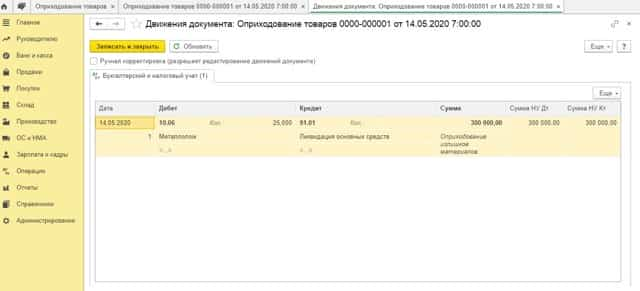

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

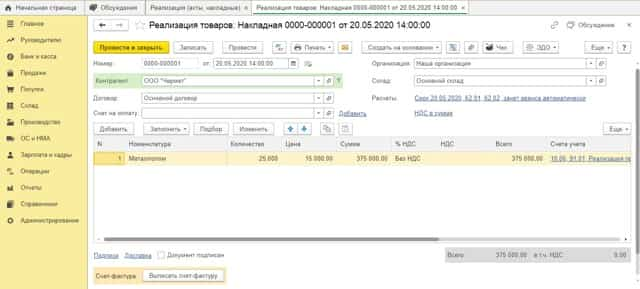

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

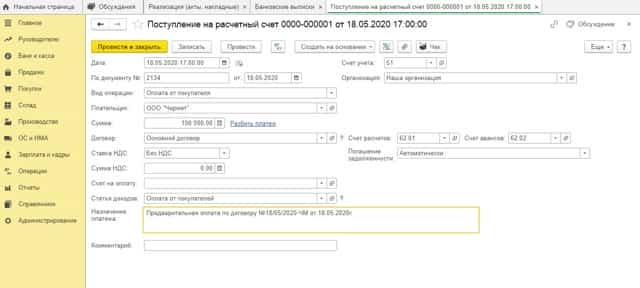

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

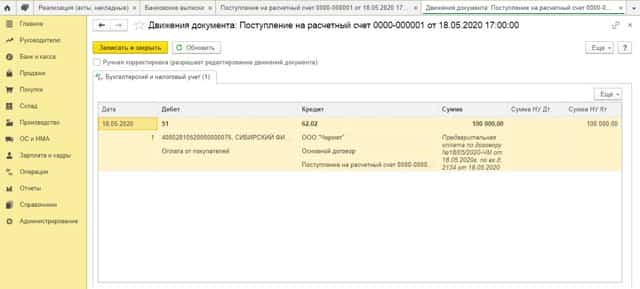

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

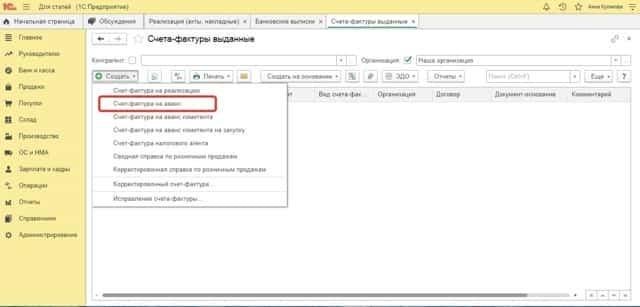

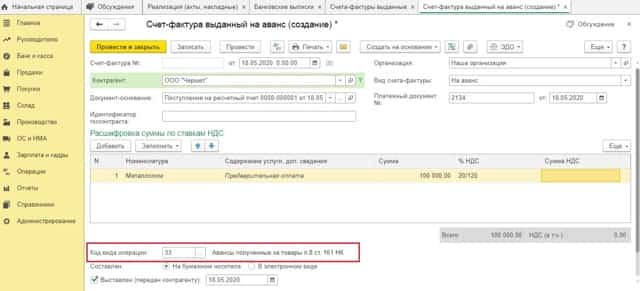

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» — «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

- Теперь необходимо перейти в режим ручной корректировки движений документа и проставить галочку «Ручная корректировка», после чего исправить показатель графы «Событие» со значения «Получен аванс» на значение «Налог исчисляет покупатель»:

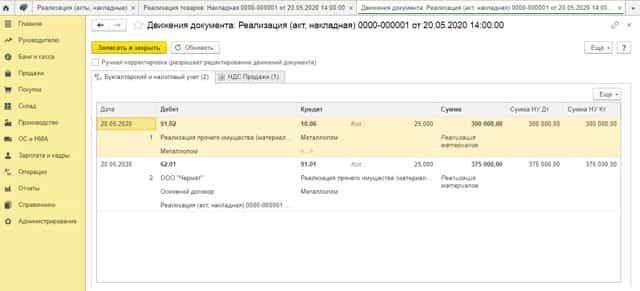

- При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

- После проведения документа, программа сформирует проводки:

- Также будет внесена запись в регистр накопления «НДС Продажи»:

- Теперь нужно будет перейти в режим ручной корректировки движений документа и в регистре «НДС Продажи» исправить показатель графы «Событие» со значения «Реализация» на значение «Налог исчисляет покупатель»:

- После этого нажать «Записать и закрыть» — Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

- Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

- Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

- После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

- Так как исчисление НДС за продавца производит покупатель, то счет-фактура на сумму предварительной оплаты, зарегистрированный в книге продаж, после отгрузки металлолома в счет этой предоплаты в книге покупок не регистрируется.

- Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

Лайфхак: как отразить продажу лома в 1C:Бухгалтерии 8 (ПРОФ и базовой)

Рассказываем, как в три шага выполнить операцию по продаже лома, сырых шкур животных и отходов черных и цветных металлов, алюминия вторичного и его сплавов в программе 1C:Бухгалтерии 8 (ПРОФ и базовой).

Компаниям, на постоянной основе занимающимся перепродажей лома металлов (а также алюминия, сырых шкур животных) рекомендуется использовать в работе программу 1С:Бухгалтерия 8 ред. 3.0 (КОРП). Функционал по НДС в этой версии реализован.

Но как быть в случае единичной операции по продаже таких товаров? Например, организация сдает в металлолом отслужившее основное средство (автомобиль или станок).

Рассмотрим порядок отражения такой операции в 1С:Бухгалтерии 8 ред.3.0 (базовая и ПРОФ).

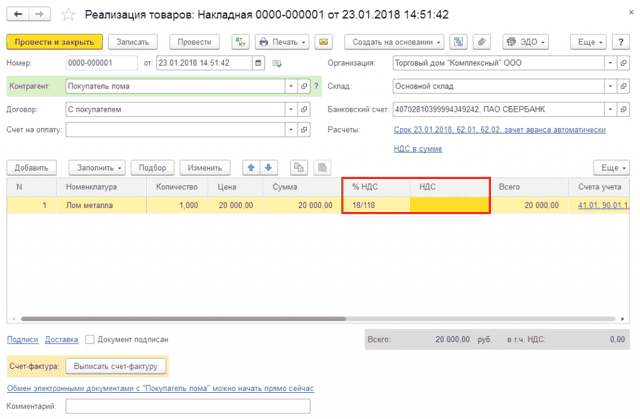

Шаг 1: оформить реализацию

Оформляем документ реализации:

- заменяем в таблице ставку НДС на «18/118»

- очищаем сумму НДС (НДС будет исчислять покупатель)

- нажимаем «Выписать счет-фактуру»

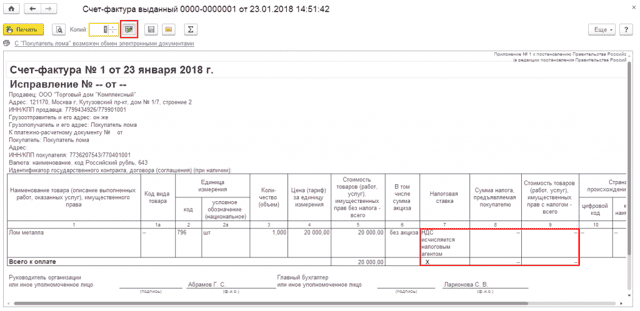

Шаг 2: внести уточнения в печатную форму счета-фактуры

Корректируем печатную форму счета-фактуры:

- выводим счет-фактуру на печать (в форме документа «Реализация (акт, накладная)» нажимаем «Печать» – «Счет-фактура»)

- нажимаем на кнопку редактирования печатной формы (кнопка с картинкой в виде карандаша)

- в графе 7 пишем «НДС исчисляется налоговым агентом»

- в графах 8 и 9 ставим прочерк

- в итогах по графам 8 и 9 ставим прочерк

- распечатываем счет-фактуру

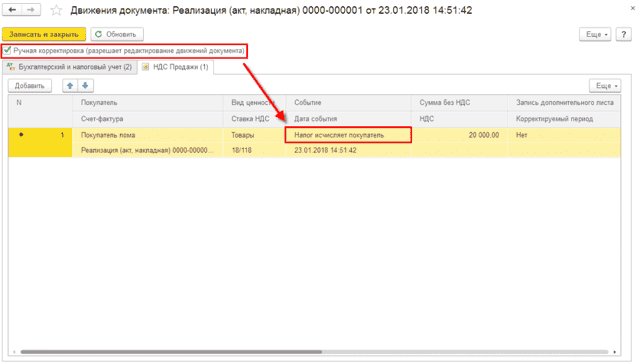

Шаг 3: отразить в книге продаж и декларации

Корректируем движения документа «Реализация (акт, накладная)» по регистру «НДС продажи»:

- открываем форму просмотра движений (в форме документа «Реализация (акт, накладная)» нажимаем «ДтКт»)

- взводим флажок «Ручная корректировка»

- на закладке «НДС продажи» корректируем значение по колонке «Событие»: указываем событие «Налог исчисляет покупатель» (обратите внимание, такое событие присутствует с версии 3.0.57.17)

Ндс на металлолом: реализация, продажа, декларация, сдача — контур.бухгалтерия

Продажа металлолома и отходов черных и цветных металлов в 2021 году облагается НДС. В статье расскажем, кто обязан платить налог на лом, приведем пояснения налоговой и расскажем про порядок действий при работе с металлоломом.

Когда ИП или компания покупает или получает металлолом, они становятся налоговыми агентами, если поставщим — плательщик НДС.

И неважно, какой налоговый режим применяют покупатели: УСН, патент — даже если они освобождены от НДС по ст. 145 НК РФ — при работе с металлоломом придется рассчитать и уплатить НДС.

Это не касается только посредников (агентов, комиссионеров), которые покупают лом для других компаний (принципалов, комитентов).

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.

Как начисляют НДС на металлолом

Порядок расчета НДС для налогового агента такой же, как и в общем случае. Датой начисления НДС становится день:

- когда продавец передал / отгрузил металлолом покупателю — смотрите дату первичного отгрузочного документа;

- когда вы перевели продавцу аванс в счет будущей поставки — смотрите дату платежного поручения;

- если же покупатель получает лом со склада грузоотправителя, день отгрузки определяйте по дате первичного отгрузочного документа от продавца для грузоотправителя / перевозчика (письмо Минфина от 10.04.2018 № 03-07-11/23681).

Начисляйте НДС на эти даты, и неважно, когда вы получите счет-фактуру от продавца. Скажем, если отгрузка лома и его оплата были в 1 квартале, а счет-фактуру продавец прислал во 2 квартале, налоговый агент должен рассчитать и уплатить НДС в квартале отгрузки (письмо ФНС от 16.01.2018 № СД-4-3/480, письмо Минфина от 06.03.2018 № 03-07-11/14162).

Как рассчитывают НДС на металлолом в 2021

- Сумму НДС с аванса налоговый агент определяет по формуле:

- Сумма НДС с аванса = (Сумма аванса + Сумма аванса * Ставка налога 20%) * Расчетная ставка 20/120

- Сумму НДС с отгрузки определяют похожим образом:

- Сумма НДС с отгрузки = (Стоимость товара + Стоимость товара * Ставка налога 20%) * Расчетная ставка 20/120

- Налог к уплате рассчитывают в рамках квартала, в котором покупали металлолом. НДС, который начислили в течение квартала, компании — плательщики НДС уменьшают на сумму вычетов по НДС и увеличивают на сумму восстановленного налога, если он есть:

- НДС к уплате = Начисленный НДС — Вычеты по НДС + Восстановленный НДС

Вычеты НДС на металлолом. Вычет заявляют только на основании счета-фактуры от поставщика (письмо ФНС от 16.05.2018 № СД-4-3/9293). При покупке вторсырья компания может уменьшить НДС на несколько видов вычетов, которые закреплены в п. 4.1 ст. 173 НК РФ:

- вычет НДС, который налоговый агент начислял в течение квартала при покупке вторсырья;

- вычет НДС при возврате вторсырья продавцу или аванса клиенту, такое право есть у покупателей металлолома — плательщиков НДС (п. 5 ст. 171 НК);

- вычет НДС с аванса, который уплатил налоговый агент продавцу (абз. 2 п. 12 ст. 171 НК): он сначала начисляет НДС с аванса, а потом принимает его к вычету;

- вычет НДС при уменьшении цены или объема вторсырья:налоговый агент сперва начисляет НДС с отгрузки, а если цена или объем уменьшаются, принимает излишне начисленный налог к вычету вместо продавца.

Восстановленный НДС. Налоговый агент восстанавливает налог при возврате аванса или при получении товаров, за которые платил аванс и принимал налог к вычету. Также иногда приходится частично восстанавливать НДС, если изменилась стоимость или объем вторсырья по соглашению с продавцом.

Как работать со счетами-фактурами при покупке и продаже металлолома

В законодательстве нет особых правил оформления и регистрации счетов-фактур при работе со вторсырьем (постановление Правительства от 26.12.2011 № 1137). В качестве инструкции возьмите письмо ФНС от 16.01.2018 № СД-4-3/480 с приложениями. В них есть коды операций, которые понадобятся при внесении счетов-фактур в книги покупок и продаж и журнал учета.

Шаг 1. Покупатель перечисляет аванс и выполняет некоторые действия за продавца. Налоговый агент рассчитывает НДС с аванса, регистрирует счет-фактуру от продавца на аванс в книге продаж, указывает сумму НДС, свой счет-фактуру не составляет.

Шаг 2. Теперь налоговый агент действует как покупатель. Принимает к вычету НДС с аванса. Регистрирует счет-фактуру от продавца на аванс в книге покупок с указанием суммы НДС. Свой счет-фактуру не составляет. Покупатели на спецрежимах или освобожденные от НДС могут внести такой счет-фактуру в книгу продаж со знаком “минус” (письмо ФНС от 19.04.2018 № СД-4-3/7484).

Шаг 3. Прошла отгрузка, покупатель выполняет некоторые действия за продавца. Начисляет НДС с отгрузки, вносит в книгу продаж счет-фактуру от продавца на отгрузку с суммой НДС. Свой счет-фактуру не составляет.

Принимает НДС с аванса к вычету, регистрирует в книге покупок счет-фактуру от продавца на аванс с указанием НДС.

Шаг 4. Теперь налоговый агент действует как покупатель. Если налоговый агент — плательщик НДС, он принимает сумму НДС с отгрузки к вычету, вносит в книгу покупок счет-фактуру на отгрузку от продавца, с указанным НДС.

Если налоговый агент не является плательщиком НДС, он не имеет права на вычет и в книгу покупок ничего не вносит.

После этого налоговый агент (и плательщик, и не плательщик НДС) восстанавливает НДС, принятый к вычету с аванса и вносит в книгу продаж счет-фактуру от продавца на аванс с указанием суммы НДС. Свой счет-фактуру не составляет.

Если появляются корректировочные или исправленные счета-фактуры, регистрируйте их в том же самом порядке.

Рекомендуем учетный веб-сервис Контур.Бухгалтерия: в нем можно работать на ОСНО, УСН и патенте, получать подсказки по НДС, начислять зарплату, сдавать отчетность через интернет. Все рутинные функции в сервисе автоматизированы, а новички получают бесплатные 14 дней работы.

Реализация металлолома в 2018 году: НДС и налоговые агенты

В данной статье поговорим о том, кто является налоговым агентом по НДС при приобретении (получении) лома и отходов цветных металлов, поскольку именно данный товар наиболее востребован на рынке. Что касается приобретения сырых шкур животных, то все нижесказанное также применяется и к сделкам с этим товаром.

С 1 января 2018 года на одну льготу по НДС стало меньше — п.п. 25 пункта 2 статьи 149 НК РФ в части льготы по НДС при реализации лома и цветных металлов утратил силу. (Федеральный закон от 27.11.2017 № 335-ФЗ).

При этом в ст.

161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Итак, с 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов возлагается на покупателя, который будет являться налоговым агентом.

Налоговыми агентами признаются организации и индивидуальные предприниматели, которые приобретают лом у организаций и индивидуальных предпринимателей, являющимися плательщиками НДС.

Если лом приобретается у продавца, который освобожден от уплаты НДС, (например, применяет УСН или использует право на освобождение от уплаты НДС на основании ст.

145 НК РФ), то, соответственно, и у покупателя не возникает обязанности по исчислению и уплаты в бюджет суммы НДС со стоимости приобретенного лома.

Важно: физические лица, не являющиеся индивидуальными предпринимателями (далее — ИП), не признаются налоговыми агентами по НДС при приобретении лома. Поэтому при реализации лома физическим лицам, не являющимися ИП, продавцы — плательщики НДС сумму налога с реализации лома исчисляют и уплачивают самостоятельно, то есть, в прежнем порядке.

Порядок исчисления НДС и оформление первичных документов продавцами лома зависит от того, является ли продавец плательщиком НДС и кто является покупателем.

Продавец лома является плательщиком НДС

Если покупателем является физическое лицо, не зарегистрированное в качестве ИП, то продавец выписывает счет-фактуру, в которой дополнительно к цене товара (не включающей в себя НДС), по ставке НДС в размере 18% предъявляет покупателю соответствующею сумму налога. Данный счет-фактура подлежит регистрации в книге продаж в общеустановленном порядке. Таким образом, при реализации лома и цветных металлов физическим лицам, не являющимися ИП, порядок исчисления НДС, его уплата в бюджет и составление счетов-фактур не поменялся.

Важно: при реализации лома физическому лицу, не являющемуся ИП, продавец на ОСНО может воспользоваться нормой, указанной в п.п.1 п. 3 ст. 169 НК РФ, которая разрешает не составлять счет-фактуру при отгрузке товаров, работ, услуг неплательщикам НДС. Для этого достаточно указать условие о не выставлении счета-фактуры в заключенном договоре купли — продажи.

Если покупателем является организация или ИП, то независимо от применяемой покупателями системы налогообложения продавец в договоре купли-продажи лома указывает стоимость товара, не включающую в себя НДС, но ставку и сумму налога не указывает. В договоре также следует указать условие, что у покупателя в качестве налогового агента возникает обязанность по исчислению и уплате НДС в бюджет.

В товарной накладной продавец заполняет графы в следующем порядке:

- «Сумма без учета НДС» — стоимость лома без НДС согласно договора,

- «Ставка НДС» — указывается надпись «НДС исчисляется налоговым агентом»,

- «Сумма НДС» — не заполняется. В этой графе ставится прочерк,

- «Сумма с учетом НДС» — не заполняется. В этой графе ставится прочерк.

Счет-фактура продавцом заполняется так:

- в графе 5 «Стоимость товара без налога, всего» указывается стоимость лома без налога,

- в графе 7 «Налоговая ставка» — указывается надпись «НДС исчисляется налоговым агентом»,

- в графе 8 «Сумма налога, предъявленная покупателю» проставляется прочерк,

- в графе 9 «Стоимость товара с налогом — всего» проставляется прочерк.

Данный счет — фактура регистрируется в книге продаж с кодом вида операции «34» и отражается в разделе 9 Декларации по НДС.

Несмотря на то, что данный счет-фактура не будет участвовать в расчете итогового показателя декларации по НДС, запись в разделе 9 об этом счете — фактуре позволит налоговым органам контролировать действия покупателя лома — ведь именно он должен будет уплатить НДС с операции по реализации лома продавцом.

Счета — фактуры при реализации лома и цветных металлов оформляются по установленной форме, при этом в графах 13б и 17 — прочерки (для электронных счетов-фактур — цифра «0»). Специальных форм счетов — фактур для операций по реализации лома не предусмотрено.

Бухгалтерские проводки при реализации лома продавцом, являющимся плательщиком НДС, могут быть следующими:

Пример 1: заключен договор с покупателем — юридическим лицом на реализацию лома на сумму 1000 руб., без учета НДС. В договоре указано, что покупатель в качестве налогового агента самостоятельно исчисляет и уплачивает НДС в бюджет.

При реализации товара продавец выдал покупателю товарную накладную и счет- фактуру, в которых сумма НДС не указана, а проставлен штамп «НДС исчисляется налоговым агентом».

Себестоимость реализованного лома составила 700 руб.

Дт 62 Кт 90.1 — 1000 руб. – отражена реализация лома

Дт 90.2 Кт 41 — 700 руб. – списана себестоимость реализованного лома

Дт 51 Кт 62 — 1000 руб. – поступила оплата от покупателя.

Продавец лома не является плательщиком НДС

В таком случае нет разницы, кому продается лом: организациям или ИП, являющимися плательщиками НДС, или освобожденными от уплаты этого налога, а также физическим лицам, не зарегистрированным в качестве ИП. При заключении договора купли-продажи такие продавцы должны указать, что товар продается без НДС и указать основание отсутствия НДС в договоре.

Например, в связи с применением продавцом упрощенной системы налогообложения. В товарной накладной в графах «Ставка НДС» и «Сумма НДС» проставляется прочерк. Неплательщики НДС не обязаны выставлять счета-фактуры, за исключением организаций и ИП, применяющих право на освобождение от уплаты НДС на основании ст. 145 НК РФ.

Такие продавцы должны выставить счет-фактуру с отметкой «Без налога (НДС)» или «Без НДС».

Важно: Если продавец лома, будучи плательщиком НДС, в договоре, товарной накладной и счете — фактуре укажет, что товар продается «Без налога (НДС)» или «Без НДС», то покупатель лома не должен будет платить НДС в качестве налогового агента. В такой ситуации обязанность по исчислению и уплате НДС в бюджет вместо налогового агента возлагается на продавца, неверно составившего договор и отгрузочные документы (абз.7 п.8 ст.161 НК РФ).

Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

При получении от продавца лома счета-фактуры с отметкой «НДС исчисляется налоговым агентом» покупатель должен на стоимость товара начислить сверху НДС по ставке 18% и прибавить полученную сумму к стоимости лома, указанной продавцом. Это и будет являться налоговой базой для целей исчисления НДС. Полученное значение надо умножить на расчетную ставку НДС 18/118%. Исчисленная таким образом сумма НДС подлежит уплате в бюджет.

Счет-фактура продавца регистрируется в книге продаж покупателем с кодом вида операции «42»

Налоговые агенты — плательщики НДС имеют право принять к вычету сумму налога, исчисленную ими в качестве налогового агента при приобретении лома ( п. 3, 5,8,12 и 13 ст. 171 НК РФ). Для этого необходимо счет-фактуру продавца зарегистрировать в книге покупок с кодом вида операции «42».

Право на налоговый вычет по НДС возникает у налогового агента при выполнении следующих условий (п. 2 Письма ФНС РФ от 16.01.2018 N СД-4-3/480@):

- приобретенный лом использован в облагаемых НДС операциях,

- приобретенный лом оприходован на счетах учета,

- НДС был исчислен к уплате в соответствии с п. 3.1 ст. 166 НК РФ и отражен в налоговой декларации по НДС.

Налоговые агенты — неплательщики НДС право на вычет по НДС, уплаченного в бюджет в качестве налогового агента, не имеют. Полученные от продавцов счета-фактуры такие покупатели также регистрируют в книге продаж с кодом вида операции «42», а сумму налога учитываются в стоимости приобретенного лома.

Особенного срока для уплаты в бюджет сумм НДС, исчисленных налоговыми агентами при приобретении лома, не установлено. Налог уплачивается на основании декларации по НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Бухгалтерские проводки при приобретении лома у продавца, применяющего ОСНО, могут быть следующими:

Пример 2: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 19 Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 -180 руб. – сумма НДС перечислена в бюджет

Дт 68 Кт 19 — 180 руб. – сумма НДС, уплаченная при приобретении лома в качестве налогового агента, предъявлена к налоговым вычетам.

Пример 3: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома не является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 10 (41) Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента, который учтен в стоимости приобретенного лома ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 — 180 руб. – сумма НДС уплачена в бюджет

И последнее, так как с 01.01.2018 года реализация лома стала облагаемой НДС операцией, то покупателям и продавцам лома не надо больше вести раздельный учет «входного» НДС, поскольку такая обязанность предусмотрена только в случае осуществления налогоплательщиками облагаемых и необлагаемых НДС операций.

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»

Бухучет металлолома — Портал о ломе, отходах и экологии

Бухгалтерский учет металлолома

Процесс использования металлолома – не обязательно его продажа. Это может быть и применение его для внутренних нужд компании. Особенно важно различать данные операции, если предприятие одновременно занимается и продажей лома, и производством из него продукции. Поэтому бухучет металлолома следует строить сразу правильно!

- Прежде всего, порядок учета лома и отходов черных металлов (далее по тексту – металлолом) зависит от того, чей металлолом будет потом продаваться:

- – если купленный на стороне, то он учитывается сразу на счете 41 «Товары», поскольку главная цель покупки металлолома – его последующая перепродажа:

- Д41 «Товары» К 60 «Расчеты с поставщиками и подрядчиками» – на покупную стоимость лома (без НДС);

- – если оставшийся в результате разборки оборудования, автомобилей и прочих основных активов, и не пригодный для внутренних целей, то такой металлолом учитывается тоже на счете 41, и выглядеть это будет следующим образом:

- Д41 К91 «Прочие доходы и расходы», «Прочие доходы» – отражено поступление металлического лома после демонтажа металлических конструкций или разборки актива по рыночной оценке.

Однако чтобы выяснить, насколько не востребован для внутренних целей полученный материал, необходимо время. А что же делать с этим материалом, пока идет оценка направления его использования? Именно поэтому следует сначала оформить другую проводку без применения 41 счета:

- Д10 «Материалы», «Прочие материалы» К91 – учтен металлолом по рыночной цене, действующей на момент оприходования материала.

- И только после того, как выявлена возможность или, наоборот, невозможность использования лома металлов в собственном производстве, строится вся последующая бухгалтерия в металлоломе. В частности, если металлические отходы не подходят для внутренних целей, то тогда их можно продать:

- Д41 К10, субсчет «Прочие материалы» – металлолом предназначен для продажи.

- Кстати, можно и не делать этой проводки, оставляя металлолом сразу на 10 счете.

- А если все же металлолом можно использовать в производстве, тогда в учете ставят:

- Д20 «Основное производство» К10, «Прочие материалы» – отражен отпуск металлолома в производство.

- А как будет выглядеть продажа металлолома?

- Реализация металлического лома не облагается НДС, если:

- – у компании-продавца есть лицензия на продажу металлолома;

- – компания-продавец реализует лом и отходы, полученные в процессе собственного производства.

- И тогда бухгалтерские проводки на сдачу металлолома будут следующие:

- – если продается свой металлолом (не купленный!):

- Д 62 «Расчеты с покупателями и с заказчиками» К 91 – на цену продажи (без НДС),

- Д 91 К 41 (К 10) – на фактическую стоимость металлолома.

- Использование 91 счета в этом случае обозначает, что продажа металлолома не является основным видом деятельности компании;

- – если происходит реализация металлолома – основной деятельности предприятия:

- Д 62 К 90 «Продажи» – на цену продажи (без НДС),

- Д 90 К 41 – на фактическую стоимость металлолома.

- И в том, и в другом случае, НДС не выделяется и не отражается.

Но если металлический лом по своей характеристике и качествам не относится к лому и отходам черных и цветных металлов, то в данном случае НДС должен платиться.

Для того чтобы правильно идентифицировать металлом, потребуется помощь нормативных документов, в частности, закона «Об отходах производства и потребления».

В этом законе четко сказано, что именно к лому и отходам из черного и цветного металла относятся изделия, которые:

- – потеряли потребительские качества;

- – или пришли в непригодность;

- – или составляют отходы, полученные в процессе производства продукции из цветного или черного металла;

- – либо являются браком, полученным при производстве и не подлежащим исправлению.

- Если только лом или отходы не отвечают одной из характеристик, то их реализация облагается НДС!

- Однако, как быть, если все-таки реализация металлических отходов облагается НДС? Тогда бухгалтерский учет сдачи металлолома будет содержать дополнительную проводку на сумму налога:

- – если продается свой металлолом:

- К91 Д68 «Расчеты по налогам и сборам» – на сумму НДС;

- – если реализуется приобретенный металлолом:

- Д90 К68 – на величину налога.

- Но учет реализации металлолома состоит не только из правильно оформленных проводок: не стоит забывать и про документы, какие необходимо составить, чтобы на их основании отразить все учетные операции.

Какие нужны документы в учете лома и отходов

При покупке металлического лома со стороны и при принятии его в качестве товара:

- закупочный акт, разработанный самостоятельно фирмой, если покупка производится у физических лиц (кроме предпринимателей);

- накладная от организаций и предпринимателей – унифицированной (ТОРГ-12) или самостоятельно разработанной формы;

- счет-фактура, если продавец выделяет НДС.

Если купленный металлолом принимается в качестве материалов, то дополнительно к вышеуказанным документам оформляется:

- ордер приходный (М4) – оформляется в случае, если приемка лома производится без претензий к продавцу;

- акт на прием материалов (М7) – если к продавцу есть претензии по качеству и количеству.

Бухгалтерский учет предприятия сдачи лома черных металлов из внутренних источников будет опираться на следующие документы:

- приходный ордер М4, если при приеме нет никаких претензий;

- акт приемки материалов М7, если обнаружены расхождения по объему и качеству;

- накладная-требование М11 – для оформления сдачи брака и отходов;

- акт М35 – оформляет поступление материалов от разборки или демонтажа зданий;

- акт списания транспорта ОС4а – в нем есть раздел, где можно отразить принятие материалов, оставшихся от списания авто. Этот же раздел есть в акте на списание основных активов (исключая транспорт) (или группы основных активов) ОС4 (ОС4б).

Сдача лома черных металлов, бухгалтерский учет которого:

- отражается проводками реализации на сторону, оформляется накладной формой собственной разработки или унифицированной ТОРГ-12;

- отражается операциями по перемещению в производство – накладная М11 или М15 (в зависимости от того, кто будет перерабатывать данный лом, – свой цех или на стороне).

Как превратить металлические отходы предприятия в миллионы рублей прибыли?

Спойлер: можно выгодно продавать лом на электронных торговых площадках

Проблема, куда девать отходы, рано или поздно встает на большинстве предприятий, особенно если речь идет о производстве. Отдельная головная боль — как избавиться от металлолома.

Самый простой способ — сбыть его по бросовой цене первому же сборщику и записать на баланс предприятия получившийся приход. Довольны все: и завхоз, и бухгалтерия, и руководство.

Но можно поступить разумнее и проще, заработав при этом в разы больше.

Каким образом? Рассказываем в статье.

Каждое предприятие, на котором производится продукция, накапливает в процессе работы металлический лом. Он образуется в процессе капитального ремонта (например, срезанные балки), при демонтаже оборудования, при списывании техники и старых автомобилей, при замене кабелей и труб… Все это списывается с баланса, но накапливается на предприятии.

Порой на территории завода стоят целые контейнеры, забитые ломом. Большинство действуют по старинке: сбывают на переработку первому, кто предложит за лом хоть какие-то деньги. Средства эти записываются в виде прихода, и вроде бы все проходит отлично: лом увозят в неизвестном направлении, а деньги приходят в известном. Но есть нюансы.

Выделим три основных.

xlom.ru

Во-первых, ни один сборщик металлолома, будь это даже крупное предприятие-переработчик, работающее без посредников, не заинтересован в том, чтобы предложить вам адекватную цену за лом. Его задача — купить как можно дешевле.

Между тем волатильность цены на металлы на мировом рынке огромная — а значит, справедливая цена на лом «гуляет» в огромных пределах. Например, в ноябре черный лом стоил на рынке 16 рублей за килограмм, а в феврале — уже 25. Есть множество причин, по которым происходят такие скачки.

Но суть одна: если специально не заниматься мониторингом цен на металлы, то на предприятии могут и не знать о том, что их «бросовый контейнер» за 3 месяца прибавил в цене почти вдвое.

Во-вторых, очень часто задача продать металлолом на предприятии ставится «в нагрузку» сотруднику, который не очень знаком со спецификой этого рынка. Где-то этим занимается завхоз, которому нужно освободить площади из-под лома.

Где-то задача торжественно навешивается на отдел сбыта готовой продукции. Времени у этих сотрудников, как правило, нет, и поэтому они продают лом просто по принципу «лишь бы продать», не вникая в детали.

А держать отдельного специалиста, отслеживающего рынок металлолома, накладно.

В-третьих, изначальная балансовая ценность лома нулевая, поэтому может возникать коррупционная составляющая при его продаже.

Как организован рынок металлолома в России?

Основным потребителем лома металлов, который уже гостирован, категорирован и обладает биржевыми характеристиками, становятся металлургические комбинаты, которые производят металл и изделия из него.

Крупные предприятия, на которых копится лом, могут напрямую выстраивать с ними отношения.

А можно работать через сетку предприятий, которые занимаются только сбором и сортировкой лома — это ломозаготовители, своеобразные посредники между теми, кто продает лом, и теми, кто его покупает на переработку.

Есть еще вертикально интегрированные компании, крупные металлургические предприятия, которые и производят металл, и перерабатывают лом, и организовали целую сетку металлосборщиков. Они занимают большую долю стихийного рынка металлолома — например, Новолипецкий металлургический комбинат.

По оценочным данным, примерно 40—50% всего лома в стране сдают физические лица, обычные граждане. Около 50—60% объема металла образуется на предприятиях.

Крупное промышленное предприятие регионального масштаба, работая в обычном режиме (без капремонта и модернизации станков), производит 500—1000 тонн металлолома, по оценкам специалистов ЭТП ONLINECONTRACT.

И самый простой путь его выгодно сбыть — организовать работу напрямую с предприятием, которое его перерабатывает, через электронный аукцион.

unsplash.com

Единственный способ получить реальную рыночную цену за металлолом — выставить его на ЭТП

Единственный надежный способ получить справедливую цену за металлолом сегодня в России— объявить открытые торги на него на электронных площадках. Например, ЭТП ONLINECONTRACT уже более 7 лет предоставляет возможность проводить аукционы по продаже металлолома предприятиями.

Суть процедуры проста.

- Компания регистрируется на электронной торговой площадке.

- Публикует объявление о том, когда и во сколько пройдет аукцион, подробно описав свой лот: его состав, вес, примерный объем. Желательно, конечно, заранее рассортировать лом на черный и цветной, категоризировать, отделить от засора. Рассортированный по категориям лом стоит дороже. Но можно обойтись и без этого, просто указав в описании лота примерную часть засора (к примеру, 10%). Публикация анонса происходит самое меньшее за 3 дня, но лучше оставить его для ознакомления потенциальным участникам на более длительный срок — например, недели на две.

- Дальше дело за потенциальными участниками торгов. На аукцион заявляются те, кто хотят купить этот лот. Как правило, на такие торги заходят около 10 компаний, которые мониторят продажу металлолома предприятиями.

- И, наконец, проходят торги онлайн. Как правило, на эту процедуру отводится час. Желающие купить ваш лом выставляют свою цену. И если к концу отведенного часа участники аукциона продолжают выставлять все новую цену, то включается так называемый фриз-тайм— к часу добавляется еще 10 минут. Если участники торгов продолжают торговаться и в этот период, торги продолжаются новыми фриз-таймами. Бывают случаи, когда торги таким образом затягиваются на несколько часов, но это все же редкая ситуация.

ЭТП ONLINECONTRACT

Чем электронная продажа лучше, чем классическая схема?

Есть несколько преимуществ у онлайн-аукциона перед прямыми продажами по телефону. Специалисты ЭТП ONLINECONTRACT объясняют плюсы электронных торгов в семи простых пунктах.

- Какая бы ни была выставлена изначальная цена, она в процессе торгов корректируется в справедливую сторону. Даже если не знать, что металл сейчас стоит условных 26 рублей за килограмм, и выставить, скажем, 14 — участники торгов в процессе аукциона так или иначе все равно дотянут эту цену до справедливой, стремясь забрать лот и не дать его выкупить другим. Специалисты ЭТП ONLINECONTRACT приводят показательный пример: одна компания продавала металлическую стружку на онлайн-аукционе. Изначальная цена выставленного лота была 300 тысяч рублей. А ушел он в итоге за 2,5 миллиона рублей. Такие случаи с разницей в восемь раз от первоначальной цены, конечно, редкие, но генеральная тенденция видна: рынок выравнивает цену в честном соревновании покупателей. И эта возможность заработать на своих отходах — пожалуй, главное преимущество электронных торгов.

- Процедура абсолютно прозрачная и честная. Это самое очевидное управленческое решение: оно исключает любой человеческий фактор, начиная от коррупционной составляющей и заканчивая банальной некомпетентностью исполнителей. Все происходит в автоматическом режиме, у продавца нет возможности «подкрутить» цену искусственно или получить откат.

- У такого аукциона есть множество удобных опций. Можно настроить шаг изменения цены (как на классическом аукционе). Можно разбить один лот на несколько — к примеру, если на вашем предприятии копится несколько разных видов металлолома, вы можете в рамках одного аукциона продать десяток разных лотов, на каждый из которых обязательно найдется свой покупатель.

- Перед тем, как выставить товар на электронные торги, компания всегда получает подробную консультацию от ЭТП: специалисты сориентируют вас по текущим ценам, дадут советы о том, как описать лот. Все непонятные вопросы проясняются сразу же, так что электронные торги — это не так сложно, как может показаться с самого начала.

- На электронных аукционах в режиме реального времени формируется атмосфера психологического соперничества. У покупателя нет двух недель на телефонные переговоры или на неторопливое выторговывание каждого рубля. Решение должно приниматься прямо здесь и сейчас, за считанные минуты и часы. Поэтому психологический момент, азарт купить и не дать это сделать сопернику помогает сбыть металлолом максимально выгодно для продавца. Это железное правило таких аукционов: чем активнее торговля, тем выше потолок максимальной цены.

- Электронные торги экономят человеческие ресурсы вашей компании. Вам не нужно заставлять вашего несчастного завхоза мониторить цены на металл на мировых рынках и неделями обзванивать десятки приемщиков металлолома в попытках найти лучшую цену. Нужно просто зарегистрироваться на электронной площадке и сделать описание лота — дальше умная система сделает все сама. К вам придут десятки покупателей, сами посоревнуются между собой по цене, и вы получите максимально выгодное предложение. А ваш сотрудник за это время сделает что-то полезное в рамках своей работы.

- Таким образом можно продать на ЭТП не только металлолом. Очень хорошо продаются и многие другие отходы, которые перерабатывают разные предприятия. Полиэтилен, отработанные масла и дизельное топливо, макулатура, безнадежные автомобили… Все это при разумном подходе станет не мусором, о который вы сломаете себе всю голову в попытках его утилизировать, а источником дополнительных доходов на вашем предприятии. ЭТП ONLINECONTRACT приводит пример: одно предприятие недавно выставило на электронные торги старый автомобиль с приличным пробегом, который было невыгодно держать на балансе. Изначальная цена была 360 тысяч рублей. На торгах он был продан за 600 тысяч.

ЭТП ONLINECONTRACT

И это все — не маркетинговые громкие фразы, а реальные возможности. Электронная торговая площадка в наше время — это не только возможность делать закупки по самой привлекательной цене на самых разумных условиях. Это еще и шанс заработать на том, что раньше считалось обременением и нагрузкой — на своих отходах, и прежде всего — на металлоломе.

Итак, если на вашем предприятии накопился металлолом и вы хотите упорядочить процедуру его продажи, получая за него справедливую рыночную цену — звоните, и специалисты ONLINECONTRACT вас проконсультируют.

ПромышленностьБизнесКейс Татарстан