- Основания

- Составные части акта

- Бухгалтерский учет

- Алгоритм списания основных средств

- Применение

- Альтернативный способ

- Определение стоимости

- Налоги

- Акт списания металлолома — Портал о ломе, отходах и экологии

- Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность — правила оформления испорченной продукции

- Порядок и правила оформления акта списания на предприятии

- Как правильно подготовить и оформить простой акт о списании материалов

- Инструкция, как правильно писать акты списания, образец вида

- Как оприходовать металлолом от списания основных средств?

- Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- Налоговый учет при ликвидации ОС, использование и реализация металлолома

- Итоги

- По каким документам приходуют материалы, полученные от списания ОС

- Cписание основных средств на металлолом: бухгалтерский учет

- Как оформить списание основных фондов?

- Бухгалтерский учет списанных основных средств

- Бухгалтерский учет ОС, когда срок полезного использования истек

- Бухгалтерский учет ОС, когда срок полезного использования не истек

- Ответы на актуальные вопросы

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

ФАЙЛЫ

Скачать пустой бланк акта оприходования металлолома .docСкачать образец акта оприходования металлолома .doc

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

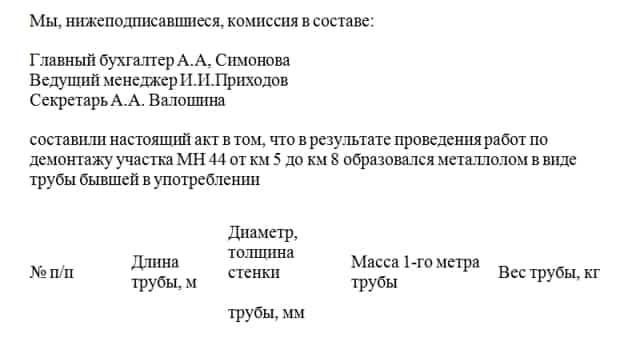

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов.

Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату.

Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Скачать документна сайте Ассистентус

Акт списания металлолома — Портал о ломе, отходах и экологии

Акт списания металлолома. Пример и образец вы можете СКАЧАТЬ ЗДЕСЬ.

Действующее законодательство по бухгалтерскому учету разрешило оформлять операции самостоятельно разработанными предприятием формами документов. Это правило распространяется и на обращение металлолома.

Однако акт приема металлолома должен быть составлен в обязательном порядке по той форме, какая утверждена Постановлениями Правительства РФ, регулирующими обращение черного и цветного металлолома.

При этом данная форма не отменяет право на применение предприятием собственных образцов документов.

Прежде всего, цветной лом может приниматься у граждан, если он:

- является их собственностью;

- получен из бытовых изделий, изготовленных или содержащих цветной металл;

- указан в утвержденном субъектом РФ перечне цветных металлических отходов, допущенных к приему у обычных граждан.

Отсутствие одного из условий влечет за собой нарушение закона.

Что касается сдачи цветного металлолома компаниями и предпринимателями, то достаточно наличия у них документов, устанавливающих собственность на этот лом.

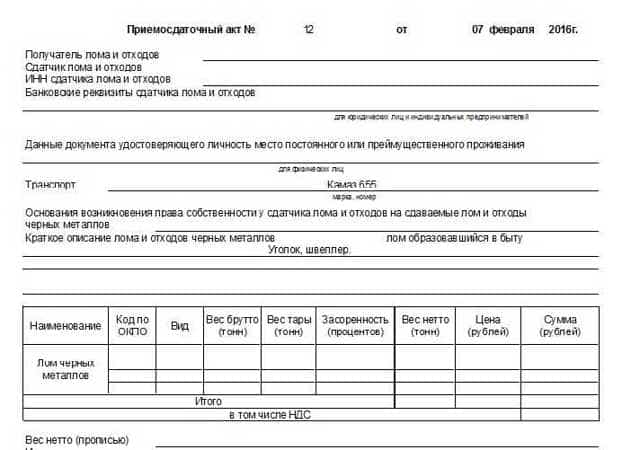

Но независимо от того, кто является продавцом металлолома, его приемщик в обязательном порядке оформляет акт приема передачи лома цветных металлов.

Этот приемо сдаточный акт металлолома утвержден Правительством РФ Постановлением №370 от 11.05.2001г.

В нем содержатся помимо общих реквизитов (номер, дата, наименование сдатчика лома и его ИНН, и иные данные) записи:

Причем, все эти проверки осуществляются непосредственно у приемщика лома!

Указанный акт оприходывания металлолома составляется на каждую партию принимаемого лома и в двух экземплярах:

- 1 экземпляр акта передается сдатчику лома;

- 2-й – остается у его приемщика.

Кроме того, данный акт относится к строгой отчетности и подлежит обязательной регистрации в Книге учета приемо-сдаточных актов.

Однако следует знать, что приемо сдаточный акт лома черных металлов – это отдельный документ, форма которого утверждена иным Постановлением Правительства и тоже обязательна к применению. Иными словами, принимая цветной и черный металлолом, их придется оформлять разными унифицированными формами.

Указанный акт на металлолом, образец которого дан в Постановлении Правительства РФ №369 от 11.05.01г., – обязательный документ при оформлении поступления черного лома. Для бухгалтерских целей можно составить любые другие документы, но дополнительно к данному акту, наличие которого означает соблюдение лицензионных требований к деятельности.

Акт приема металлолома – на фото образец наиболее распространенной формы.

Скачать образец акта приема металлолома в формате xlsx (Exel). Заполняется такой акт достаточно просто.

Документы о приеме черного металлического лома составляются на каждую его партию. Т.е. сдача металлолома оформляется отдельным актом унифицированной формы на каждое такое поступление, причем, в отдельности по каждому сдатчику. В этом акте так же, как и для приемки цветного металлолома, находит отражение информация:

- о проверке металлолома пиротехником;

- об отсутствии радиационной и взрывной опасности;

- о возможности дальнейшей переработки лома;

- и о соответствии его подготовки ГОСТам.

Акт оприходования металлолома, образец которого заполняется в 2-х экз. для каждой из сторон сделки, является бланком строгой отчетности и подлежит учету в отдельной Книге по учету актов.

Для принятия черного лома у физических лиц достаточно указания ими в акте основания возникновения у них права собственности на этот лом, а у организаций и предпринимателей появляется возможность продажи металлолома только при наличии документов, подтверждающих их право собственности на данный лом.

Стоит отметить, что акт сдачи металлолома, образец которого составляется для цветного дома, обязательно дополняется заявлением сдающей лом стороны.

Это заявление хранится вместе с актами не меньше 5-ти лет. А для приемки черного лома данное заявление не требуется.

Но при приеме любого вида металлолома необходим документ для удостоверения личности сдатчика лома.

Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность — правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении.

Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено.

Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание.

Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним.

Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Узнать больше

Показать все решения по автоматизации

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

- В конце всех этих данных расписывается председатель комиссии, ставится дата.

- Утверждаю:

- Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств».

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Подробнее об акте см. «Акт на списание основных средств — образец заполнения».

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Подробнее мнение экспертов К+ читайте в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств, читайте в материале «Порядок налогового учета основных средств».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

По каким документам приходуют материалы, полученные от списания ОС

В результате списания основных средств (ОС) организация может получить материалы. Но какими документами оформить их оприходование? Тут нужно учитывать, какие именно ОС — недвижимость или что-то другое — списывают и какие материалы — лом драгметаллов, металлолом или же пригодные для использования части — приходуют.

В процессе разборки и демонтажа списываемых основных средств (ОС) организация может получать, например, пригодные запчасти, узлы, агрегаты, материалы, комплектующие, лом и отходы черных и цветных металлов (металлолом), а также детали и узлы, содержащие драгметаллы. Их принимают на учет записью: Д-т 10 — К-т 91-1 (п. 45 Инструкции N 133; ч. 3 п. 30 Инструкции N 26).

Факт списания ОС оформляют актом о списании имущества. Его форму организация разрабатывает самостоятельно (п. 28 Инструкции N 26).

Образец

Образец акта о списании имущества

Основанием для оприходования пригодных материалов, полученных от списания ОС, а также металлолома могут быть самые разнообразные документы, используемые в организации. Их выбор зависит от вида списываемого объекта ОС (недвижимость, нетитульные сооружения или что-то другое), а также от применяемых в организации документов. Обычно это:

— акты оприходования материалов, полученных от разборки (установлена его примерная рекомендованная форма С-14), — если материалы получены от сноса, разборки, демонтажа недвижимости;

— акты о разборке нетитульного временного здания и сооружения (установлена его примерная рекомендованная форма С-6) — если материалы поступают от разборки нетитульных временных зданий и сооружений;

— акты оприходования материалов, акты на списание имущества (если в них имеется необходимая информация о полученных материалах), накладные, приемо-сдаточные накладные и т.п. — если материалы получены от списания других объектов ОС (п. 58 Инструкции N 133).

- Образцы

- Образец акта оприходования материалов, полученных от разборки сооружения

- Образец акта о списании основного средства, по которому приходуются и годные для использования материалы

- Образец акта принятия металлолома к учету, полученного от списания инструмента и инвентаря

- Если при списании ОС из них изымают детали, узлы и комплектующие, содержащие драгметаллы, основанием для оприходования являются:

- — акт демонтажа (изъятия), прилагаемый к акту о списании имущества, — если организация демонтирует ОС своими силами и при этом указывает содержание в изъятых деталях драгметаллов;

— акт, составленный специализированной организацией — переработчиком, — в иных случаях, а именно при демонтаже ОС силами сторонней специализированной организации либо силами организации, если она использует упрощенный вариант учета драгметаллов и не отражает их количество в акте демонтажа (изъятия) (ч. 1, 3 п. 70, п. 71 Инструкции N 34).

Учетной политикой может быть установлено, что оприходование материалов оформляется приходными ордерами. В таком случае дополнительно следует составить ордер (п. 26, 27 Инструкции N 133).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Cписание основных средств на металлолом: бухгалтерский учет

Успешная хозяйственная деятельность экономического субъекта не возможна без участия в ней основных и оборотных средств. Если сырье и материалы используются в производственном процессе только единожды, то основные фонды изнашиваются и приходят в негодность постепенно.

В результате эксплуатация таких средств становится экономически нецелесообразной для предприятия, и их нужно списать. После чего остаются отходы в виде металлолома, запасных частей, что следует обязательно отразить в бухгалтерском учете и не забыть посчитать сумму дохода, подлежащего налогообложению при реализации металлолома.

В данной статье мы рассмотрим как осуществляется списание основных средств на металлолом.

Если использование имущества стало экономически невыгодным для предприятия, то необходимо произвести определенные действия по его списанию, последовательность которых состоит в:

- создании ликвидационной комиссии с целью формирования ее заключения о состоянии имущества;

- принятии руководителем предприятия окончательного решения о ликвидации основных фондов и списании их в учете по результатам деятельности комиссии. Это оформляется приказом;

- формировании акта списания основных средств;

- внесении сведений об объекте, который списывают, в документы (о физическом и моральном износе либо о другой причине выбытия).

Как оформить списание основных фондов?

Списание основных фондов, вне зависимости от причины, как и любая другая хозяйственная операция, требует обязательного документального оформления. Чтобы такая операция была проведена с соблюдением законодательства, требуется обязательное наличие двух документов:

- приказа руководителя предприятия о ликвидации основного средства;

- акта на списание основного средства (или группы объектов).

Определенная стандартная форма приказа на сегодняшний день не установлена, а акт на списание должен быть унифицированным. В настоящее время используются такие разновидности этого документа:

- форма ОС – 4 (кроме автотранспорта);

- форма ОС – 4а (для автотранспорта);

- форма ОС – 4б (за исключением автотранспорта на группы имущества).

Акт списания заполняют в двух экземплярах, один из них отдают в бухгалтерию, а другой забирает материально-ответственное лицо.

На основании этого документа, который скрепляется подписями всех членов ликвидационной комиссии, и утверждается руководителем, металлолом, полученный от ликвидации объекта, сдают на склад.

Если списывают автотранспортное средство, к акту на списание прилагают документ, который подтверждает снятие его с учета в ГИБДД.

В документе в обязательном порядке следует указать первоначальную либо восстановительную стоимость, сумму износа за весь период эксплуатации, величину затрат, связанных со списанием имущества, данные о ценностях, полученных после его демонтажа.

Бухгалтерский учет списанных основных средств

Учет списания основных средств на металлолом основан на пп. 29-31 раздела 5 ПБУ 6/1 и Методических указаниях по бухгалтерскому учету основных средств (п.84).

Чтобы учитывать такие операции открывают отдельный субсчет по счету 01. В дебет его переносится первоначальная стоимость объектов, которые необходимо списать, а в кредит — начисленная амортизация по ним за период эксплуатации.

После выбытия остаточная стоимость списывается с кредита этого субсчета на прибыли и убытки как операционные расходы. Туда же относятся расходы, возникающие в связи с процедурой ликвидации. По кредиту счета «Прибыли и убытки» отражаются доходы, связанные со списанием основного средства.

К ним можно отнести стоимость металлолома, полученного от ликвидации объекта.

Расходы, образовавшиеся в результате демонтажа основных фондов возможно учитывать как:

- внереализационные (если списание обосновано моральным или физическим износом);

- чрезвычайные (если списание вызвано какой-либо чрезвычайной ситуацией).

Порядок корреспонденций счетов по списанию имущества в бухучете отличается и зависит от того, по какой причине они выбыли и некоторых других факторов.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое ликвидируется |

| 02 | 01 (субсчет «Выбытие основных средств» | Списывается накопленный износ |

| 91/2, 99 | О1 (субсчет «Выбытие основных средств» | Списывается остаточная стоимость |

| 91/2, 99 | 23, 25, 70, 69 | Списываются расходы по ликвидации |

| 10 | 91/1, 99 | Оприходование металлолома, который получен после демонтажа |

Бухгалтерский учет ОС, когда срок полезного использования истек

Это наиболее распространенная причина списания. После его окончания объект возможно эксплуатировать далее. При этом износ перестают начислять, как только его величина уравнивается с первоначальной стоимостью. Порядок документального оформления и составления проводок не зависит от того, сколько они использовались по назначению после списания.

После окончания ликвидации остаток по счету 01 по этому объекту, следует обнулить. Расходы, возникшие при демонтаже, учитывают по дебету счета 91, а металлолом, полученный от демонтажа, учитывают по дебету счета 10 на субсчете «прочие материалы».

Стоимость металлолома, полученного в ходе ликвидации основных фондов, определяют по рыночным ценам, а запчастей и других материалов корректируют с учетом их изношенности.

Пример #1. После ликвидации полностью самортизировавшего станка, первоначальная стоимость которого составила 45000 рублей, получен металлолом, оцененный комиссией в 3000 рублей. Затраты на демонтаж составили 10000 рублей (зарплата рабочих 7000 руб., ЕСН — 3000 руб.).

- Операции по ликвидации оборудования нужно отразить следующим образом:

- Дт 01/субсчет «Выбытие ОС» Кт 01 = 45000

- Дт 02 Кт 01/субсчет «Выбытие ОС» = 45000

- Дт 10 Кт 91 «Прочие доходы» =3000

- Дт91 «Прочие расходы» Кт 70 = 7000

- Дт 91 «Прочие расходы» Кт 69 =37000

- или Дт 23 Кт 70, а затем Дт 91 Кт 23 — на сумму зарплаты и ЕСН.

Бухгалтерский учет ОС, когда срок полезного использования не истек

Предприятию не всегда экономически выгодно использовать основные фонды, даже если они еще не полностью самортизировали. Это относится, прежде всего, к морально устаревшим объектам. Основные фонды могут списываться предприятием, если было принято решение изменить вид деятельности, а реализация таких объектов нерентабельна по разным причинам.

В этом случае его первоначальная стоимость будет больше, чем суммарный износ по нему. Это означает наличие сальдо по дебету счета 01, который следует списать на счет 91. При этом стоимость металлолома, которая получена после демонтажа, учитывается в том порядке, который изложен ранее.

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 01 (субсчет «Выбытие основных средств» | 01 | первоначальная (восстановительная) стоимость имущества, которое необходимо демонтировать |

| 02 | 01 (субсчет «Выбытие основных средств» | Списание начисленного износа |

| 91 | О1 (субсчет «Выбытие основных средств» | Списание остаточной стоимости |

| 10 | 91 | Оприходование металлолома, который получен от ликвидации |

Ликвидировать основные фонды можно полностью и по частям. Например, когда объект большой, и демонтирована его часть, впоследствии она не заменена и функции остались неизменными, то можно говорить о частичной ликвидации. В результате уменьшается не только стоимость имущества, но и норма износа.

Пример #2. Хозяйствующим субъектом принято решение ликвидировать устаревшее неисправное оборудование первоначальной стоимостью 20000 рублей. На его демонтаж было израсходовано материалов на 3000 рублей. Накопленный износ составил 15000 рублей. В результате демонтажа получено металлолома на 3000 рублей.

- Операции по демонтажу оборудования нужно отразить следующим образом:

- Дебет 01/субсчет «Выбытие ОС» Кредит 01 = 20000

- Дебет 02 Кредит 01/субсчет «Выбытие ОС» = 15000

- Дебет 91 Кредит 01/субсчет «Выбытие ОС» = 5000 (недоамортизированная часть стоимости)

- Дебет 10 Кредит 91 =3000(стоимость металлолома)

- Дебет 91 Кредит 10 = 3000 (затраты на демонтаж)

- или Дебет 23 Кредит 10, а затем Дебет 91 Кредит 23

Чтобы поставить на баланс металлолом, полученный от демонтажа основных фондов, необходимо составить акт об оприходовании МЦ, если демонтировано здание, и накладную в прочих случаях. В нем обязательно надо указать рыночную стоимость металлолома, которая в дальнейшем определит величину прочих доходов предприятия по таким операции.

При определении стоимости отходов следует учесть дату их принятия к учету и рыночную оценку, то есть ту цену, которую возможно получить при реализации металлолома. Рыночная оценка может устанавливаться по-разному.

Например, опираясь на официальные данные бирж, органов статистики, ценообразования, оценочной экспертизы, средств массовой информации, то есть на сведения любого официального источника.

Ответы на актуальные вопросы

Вопрос №1. Возможно ли, что главный председателем ликвидационной комиссии назначен главный бухгалтер предприятия?

Да, такая ситуация возможна. Нормативно-правовые акты в области бухгалтерского учета не содержат каких-либо ограничений в этом вопросе. Таким образом, председателем комиссии по списанию основных фондов может быть любой работник предприятия, назначенный его руководителем.

Вопрос №2. Обязательно ли оформление приказа руководителя организации, чтобы списать основное средство?

Да, такой документ необходимо оформить, поскольку на основании его заполняют акта формы ОС-4. Приказ можно составить произвольно, поскольку унифицированная форма его не установлена.

Вопрос №3. Возможно ли списать основное средство, если при составлении акта списания присутствуют не все члены ликвидационной комиссии?

Нет, нельзя. Связано это с тем, что все члены комиссии обязаны поставить свою подпись на акте. Если подпись стоит, а работник не присутствовал, то такое действие будет признано незаконным. Поэтому, когда возникают непредвиденные обстоятельства, например, член комиссии заболел или ушел в отпуск, руководитель организации должен издать приказ, в котором назначит замену.

Вопрос №4. Как правильно обосновать причину списания устаревшего, но не самортизировавшего в полном объеме основного средства?

Чтобы при проверке у налоговых органов не возникало вопросов, по какой причине списаны основные фонды, ее следует четко сформулировать и документально зафиксировать.

Например, в акте списания надо указать на нецелесообразность последующего использования объекта из-за того, что ремонт выполнить нельзя, или потому, что он морально либо физически износился.

На основании таких отметок нужно выполнить записи в инвентарных карточках или книгах учета основных средств (форма ОС-6, ОС-6а, ОС-6б).

Вопрос №5. Как правильно показать в бухгалтерском учете операции, связанные с ликвидацией незавершенного строительства и оприходования полученного в результате этого металлолома?

Поскольку затраты на незавершенное строительство относят к капитальным вложениям, и пока они еще не переведены в состав основных фондов, то стоимость такого объекта при ликвидации нужно списать в прочие расходы:

Дебет 91 Кредит 08

Такая операция не требует создания ликвидационной комиссии приказом директора организации и оформления акта на списание основного средства.

Но это не означает, что списание незавершенного строительства может не подтверждаться первичными документами. Необходимо составить акт в произвольной форме, поскольку законодательством не установлена унифицированная.

Металлолом, оставшийся после ликвидации такого объекта, следует отразить в учете по рыночной стоимости в составе прочих доходов:

Дебет 10 Кредит 91

Вопрос №6. Как отразить на счетах бухучета реализацию металлолома?

- При реализации металлолома:

- Дебет 91 Кредит 10 – на списание стоимости

- Дебет 62 Кредит 91 – на сумму выручки от продажи.