- Обзор нетипичной отчетности: драгметаллы, экология, алкоголь, полезные ископаемые

- Учет ювелирных изделий и драгоценных металлов

- Экологическая отчетность

- Этиловый спирт в производственных целях или продажа алкогольной продукции

- Учет операций с драгоценными металлами

- «Драгоценный» вопрос при учете ОС

- Функции комиссии

- Учитываем

- Списываем

- Санитары офиса

- Судьба программного обеспечения

- Неявная угроза

- Характеристика счетов по учету драгоценных металлов

- Учет драгоценных металлов основных средств, списание, утилизация, хранение лома и отходов | «Гарант-Сервис-Екатеринбург»

- Порядок учета драгоценных металлов при поступлении основных средств

- Списание основных средств, содержащих драгоценные металлы

- Порядок утилизации оргтехники

- Хранение лома и отходов с содержанием драгоценных металлов

- Бюджетный учет

- Бухгалтерский учет операций с драгоценными металлами организуется на счете I порядка 203 «Драгоценные металлы». В развитие этого счета предусмотрены следующие счета II порядка:

- счет 20302 «Золото» – активный счет;

- счет 20303 «Другие драгоценные металлы (кроме золота)» – активный счет;

- счет 20305 «Драгоценные металлы в пути» – активный счет;

- счет 20308 «Драгоценные металлы в монетах и памятных медалях» – активный счет.

- На этих счетах организуется бухгалтерский учет драгоценных металлов, а также монет из драгоценных металлов в физической форме, которые хранятся в собственном хранилище банка и его филиалах, а также переданных на хранение в другие коммерческие банки.

- Схема учета на счете 20302 «Золото» и 20303 «Другие драгоценные металлы (кроме золота)

| Корреспон-дирующий счет № | Операции, отражаемые по Дебету счетов | Операции, отражаемые по Кредиту счетов | Корреспон- дирующий счет № |

| Кредит счета | СН – означает остаток драгоценных металлов в хранилищах банка в их денежной оценке и лигатурной массе металла | Дебет счета | |

| 30102, 30109, 30110 | Банк приобрел у предприятия изготовителя драгоценные металлы в слитках | Переданы драгоценные металлы в физической форме на хранение в другую кредитную организацию | 20305 |

| 20313 | От другого банка (резидента) получены драгоценные металлы для размещения на депозитном счете | Переданы драгоценные металлы по договору займа – клиенту (юридическому лицу) | 20311 |

| 20309 | Клиентом (юридическим лицом) внесены драгоценные металлы в слитках на свой счет в банке | Выданы драгоценные металлы физическому лицу с его обезличенного металлического счета в физической форме | 20309 |

| 20311 | Клиентом (юридическим лицом) осуществлен возврат ранее взятого займа в слитках драгоценных металлов | Размещены драгоценные металлы в физической форме в депозит в другом банке | 20315 |

| 47404 | Осуществлена поставка в банк драгоценных металлов в слитках, приобретенных на организованном рынке драгоценных металлов | Проданы драгоценные металлы в физической форме на организованном рынке драгоценных металлов | 47404 |

| 70604 | Отнесены суммы положительной переоценки драгоценных металлов в связи с ростом их курсовой стоимости на организованном рынке драгоценных металлов | Списаны суммы отрицательной переоценки драгоценных металлов в связи с падением их стоимости на организованном рынке драгоценных металлов | 70609 |

Операции с драгоценными металлами отражаются в балансе кредитной организации и на внебалансовых счетах в рублях по ценам на драгоценные металлы, принимаемым в целях бухгалтерского учета и действующим на дату отражения операций в учете.

Аналитический учет операций с драгоценными металлами ведется по видам драгоценных металлов (золото, платина, серебро и др.) в учетных единицах чистой (для золота) или лигатурной (для платины и серебра) массы металла либо в двойной оценке (в рублях и учетных единицах чистой или лигатурной массы).

Счет 20309 «Счета клиентов (кроме кредитных организаций) в драгоценных металлах – пассивный счет

Счет 20310 «Счета клиентов-нерезидентов (кроме банков-нерезидентов) в драгоценных металлах» – счет пассивный

Данные счета предназначены для учета средств клиентов, как физических лиц, так и юридических, внесенных на обезличенные металлические счета (ОМС). В основном эти счета ведутся в денежной форме без движения драгоценных металлов в физической форме.

Пример 1.

Обзор нетипичной отчетности: драгметаллы, экология, алкоголь, полезные ископаемые

Бухгалтер сегодня не тот, кто умеет свести дебет с кредитом, выставить счет-фактуру или сдать РСВ. Бухгалтер сдает отчет за себя и за «того парня». За какого, спросите вы? Отвечаем — за того, который должен сдать отчет об использовании полезных ископаемых, об обращениях с драгметаллами, или об обороте алкоголя.

Обычно слово отчет прочно ассоциируется с бухгалтером, а значит на хрупкие плечи главных бухгалтеров падает если уж не формирование отчетности, то напоминание о ней ответственным лицам. Поэтому вот вам ликбез по таким «нестандартным» отчетам.

Учет ювелирных изделий и драгоценных металлов

С 1 марта 2021 г. введен эксперимент по маркировке драгоценных металлов, некоторых драгоценных камней. В рамках такого проекта ювелирные изделия, драгоценные камни и металлы должны быть промаркированы штрихкодом DataMatrix. Этот код позволяет проследить весь путь конкретного товара: с момента его производства до момента продажи конечному пользователю.

Всем участники рынка драгоценных металлов и изготовления ювелирных изделий стоит зарегистрироваться в государственной интегрированной информационной системе в сфере контроля за оборотом драгоценных металлов и драгоценных камней (ГИИС ДМДК).

Маркировать и фиксировать конечные ювелирные изделия пока нет необходимости, но и это не за горами. Уже с 15 января 2022 года через систему контроля за оборотом драгоценных металлов нужно будет передавать сведения об остатках как драгметаллов и драгоценных камней, так и ювелирных изделий. Готовые решения в Астрал.Маркировка.

К тому же, никто не отменял обязанность сдавать отчетность по формам по учету драгоценных металлов и камней. Формы № 1-ДМ, № 2-ДМ, Приложение к форме № 2-ДМ, № 4-ДМ.

Сроки предоставления за год – 1 марта, полугодие – 5 августа.

Представлять первичные статданные с 30 декабря 2020 года нужно исключительно в электронной форме.

Кто должен зарегистрировать компанию в системе контроля? А подготовить отчет об остатках использования драгоценных металлов? Вы невероятно догадливы — бухгалтер. А кто же еще?

Для работы в ГИИС ДМДК вам потребуется электронная подпись. Астрал-ЭТ — это подпись для работы в информационной системе в сфере контроля за оборотом драгметаллов и драгоценных камней со сроком действия — 10 лет. Круглосуточная техподдержка на весь период!

Экологическая отчетность

Ваша организация занимается производством, на заднем дворе скапливается большое количество отходов, а в атмосферу выпускается не самые экологичные примеси? Готовьтесь отвечать перед экологией. Отчетностью конечно.

Новая форма 2-ТП (отходы) введена в действие с отчета за 2020 год. Ее должны предоставлять следующие лица:

- хозяйствующие субъекты, осуществляющие деятельность в области обращения с отходами производства и потребления;

- региональные операторы по обращению с твердыми коммунальными отходами (далее – ТКО);

- операторы по обращению с ТКО.

Статистическая отчетность об охране атмосферного воздуха – форма 2-ТП (воздух) сдается в Росприроднадзор до 22 января года, следующего за отчетным.

Вся отчетность подается в Росприроднадзор в электронном виде.

Ну и кто должен помнить, когда отчитаться за воздух или воду? Ну конечно же бухгалтер, хотя на крупных предприятиях эту функцию выполняют экологи.

Этиловый спирт в производственных целях или продажа алкогольной продукции

А чтобы грузчики спирт не выпили, начальник станции велел на цистерне вместо слова «Спирт» написать «C2 H5 OH». Утром приходит — цистерна пустая. Он — к грузчикам: — Где спирт? — Ну мы смотрим — на цистерне написано «ОН». Попробовали — точно, он!!!

Если вы используете в производстве товаров спирт этиловый более 200 декалитров в год или реализуете спиртосодержащую продукцию, то вам необходимо отчитываться по 171 Федеральному закону «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и подавать соответствующие декларации.

Учет операций с драгоценными металлами

Операции с драгоценными металлами в физической форме вправе совершать только кредитные организации, имеющие лицензию или разрешение Банка России на осуществление операций с ними.

К драгоценным металлам относятся слитки золота, серебра, платины и палладия, а также монеты из указанных драгоценных металлов, за исключением монет, являющихся валютой РФ.

Слитки драгоценных металлов подразделяются на стандартные или мерные слитки российского производства, соответствующие государственным стандартам, действующим в Российской Федерации, и зарубежного производства, соответствующие международным стандартам качества, принятым Лондонской ассоциацией участников рынка драгоценных металлов.

К числу операций и сделок банков с драгоценными металлами относятся:

- ? покупка и продажа драгоценных металлов как за свой счет, так и за счет клиентов по договорам комиссии и поручения;

- ? привлечение драгоценных металлов во вклады до востребования и на определенный срок от физических и юридических лиц;

- ? размещение драгоценных металлов от своего имени и за свой счет на депозитные счета, открытые в других банках, и предоставление займов в драгоценных металлах;

- ? предоставление и получение кредитов в рублях и иностранной валюте под залог драгоценных металлов;

- ? оказание услуг по хранению и перевозке драгоценных металлов при наличии сертифицированного хранилища.

Операции с драгоценными металлами проводят с открытием металлических счетов. Металлические счета открываются для физических и юридических лиц, включая банки. Такие счета подразделяются на два вида: обезличенные металлические счета и металлические счета ответственного хранения.

Операции с драгоценными металлами отражаются в учете на балансовых счетах:

- 1) 20302 «Золото»;

- 2) 20303 «Другие драгоценные металлы (кроме золота)»;

- 3) 20305 «Драгоценные металлы в пути»;

- 4) 20308 «Драгоценные металлы в монетах и памятных медалях»;

- 5) 20309 «Счета клиентов (кроме кредитных организаций) в драгоценных металлах»;

- 6) 20310 «Счета клиентов-нерезидентов (кроме банков-нерезидентов) в драгоценных металлах»;

- 7) 20311 «Драгоценные металлы, предоставленные клиентам (кроме кредитных организаций)»;

20312 «Драгоценные металлы, предоставленные клиентам-нерезидентам (кроме банков-нерезидентов)»;

20312 «Драгоценные металлы, предоставленные клиентам-нерезидентам (кроме банков-нерезидентов)»;- 9) 20313 «Депозитные счета кредитных организаций в драгоценных металлах»;

- 10) 20314 «Депозитные счета банков-нерезидентов в драгоценных металлах»;

- 11) 20315 «Депозитные счета в драгоценных металлах в кредитных организациях»;

- 12) 20316 «Депозитные счета в драгоценных металлах в банках-нерезидентах» .

Счета аналитического учета по операциям с драгоценными металлами могут вестись только в учетных единицах чистой для золота или лигатурной для серебра, платины и палладия массы металла (учетная единица массы) либо в двойной оценке: учетных единицах массы и в рублях. Синтетический учет ведется только в рублях.

В номер лицевого счета, открываемого для учета операций с драгоценными металлами, включается трехзначный код соответствующего драгоценного металла, определяемый по классификатору валют по межправительственным соглашениям, используемым в банковской системе РФ (классификатор клиринговых валют). Так, код золота — А98, серебра — А99.

Операции с драгоценными металлами отражаются в балансе кредитной организации и на внебалансовых счетах в рублях по ценам на драгоценные металлы, принимаемым в целях бухгалтерского учета и действующим на дату отражения операций в учете.

Переоценка драгоценных металлов осуществляется при пересчете данных аналитического учета в учетных единицах массы металла в рубли путем умножения массы металла на учетную цену драгоценного металла. Переоценке подлежит входящий остаток на начало дня.

Результаты текущей переоценки драгоценных металлов, в связи с изменением официальных цен, отражаются на счетах: 70604 «Положительная переоценка драгоценных металлов» и 70609 «Отрицательная переоценка драгоценных металлов».

При изменении курсовых цен на драгоценный металл выполняются проводки по учету переоценки:

- ? при увеличении учетных цен (котировки ЦБ РФ) над балансовой стоимостью:

- — по учету положительной переоценки:

- Дебет активных счетов учета драгоценных металлов —

- К 70604,

- — по учету отрицательной переоценки:

- Д 70609 — Кредит пассивных счетов учета драгоценных металлов

- ? снижении учетных цен (котировки ЦБ РФ) по отношению к балансовой стоимости:

- — по учету отрицательной переоценки:

- Д 70609 — Кредит активных счетов учета драгоценных металлов

- — по учету положительной переоценки:

- Дебет пассивных счетов учета драгоценных металлов — К 70604.

- Покупка драгоценных металлов у клиента в физической форме оформляется проводками:

- ? заключение сделки на покупку драгоценных металлов у клиента:

- Д 47408 «Расчеты по конверсионным операциям, произ- водньм финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)»

- К 47407 «Расчеты по конверсионным операциям, производным финансовым инструментам и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки)» — на сумму стоимости купленных драгоценных металлов по цене сделки

- ? при удовлетворении требований в драгоценных металлах (списание с «металлического» счета клиента):

- Д 20309 — на сумму балансовой стоимости (по официальной цене драгоценных металлов)

- К 47408 — на сумму сделки по договору или цене покупки банка

- И на величину разницы между суммой по официальному курсу и суммой сделки отражается доход или расход:

- К 70601 — на величину положительной разницы между официальной ценой и ценой сделки

- или

- Д 70606 — на величину отрицательной разницы между официальной ценой и ценой сделки

- ш при исполнении обязательств по сделке — на расчетный счет клиента продавца зачисляются рубли в сумме сделки:

- Д47407

- К 40702 счета клиента— на сумму обязательств в рублях

- Продажа драгоценных металлов клиенту оформляется следующими бухгалтерскими записями:

- ? заключение сделки на продажу драгоценных металлов клиенту отражается в учете банка по счетам:

- Д 47408 — на стоимость продаваемых драгоценных металлов в рублях по цене сделки

- К 47407 — на сумму стоимости проданных драгоценных металлов в рублях по учетной цене

- ш удовлетворение требований по сделке (списание рублевого покрытия с расчетного счета клиента):

- Д40702

- К 47408 — на сумму требований в рублях по цене сделки

- ш исполнение обязательств (происходит зачисление на «металлический» счет клиента проданных драгоценных металлов):

- Д47407

- К 61213 «Выбытие (реализация) драгоценных металлов» — на сумму сделки (отражение стоимости реализуемого драгоценного металла по договорной цене сделки) одновременно:

- Д61213

- К 20309 — на сумму исполненных обязательств в драгоценных металлах по их официальной цене — зачисление на металлический счет клиента проданных ему драгоценных металлов (по официальной учетной цене)

- ш финансовый результат отражается в учете проводками:

- — отражены доходы от сделки:

- Д61213

- К 70601 — на величину положительной разницы между учетной ценой и ценой сделки

- — отражены расходы от сделки:

- Д70606

- К 61213 — на величину отрицательной разницы между учетной ценой и ценой сделки

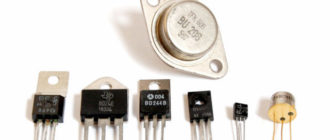

«Драгоценный» вопрос при учете ОС

В большинстве офисной техники, в том числе и в компьютерах, содержится некоторое количество драгоценных металлов. Поэтому при приобретении, учете и списании данных основных средств необходимо соблюдать особые правила. В противном случае фирма и ее руководство может подвергнуться штрафам.

https://www.youtube.com/watch?v=h1Xm6YzlhG4u0026t=13s

Учтенные на балансе организации основные средства могут содержать драгоценные металлы (серебро, золото). Это касается прежде всего радиоприборов, измерительной техники, холодильного оборудования, электронно-вычислительной техники, включая персональные компьютеры и печатающие устройства к ним.

Сведения о наличии драгметаллов содержатся, как правило, в техдокументации производителя. Дело в том, что объекты, в которых есть драгметаллы или радиоактивные элементы, изначально ставятся на учет в соответствии со специфическими инструкциями.

«Иногда сотрудники фирмы, ответственные за ведение такого учета, не обнаружив необходимых сведений в техдокументации, пытаются самостоятельно докопаться до истины и начинают штудировать справочники по элементной базе радиодеталей, — рассказывает адвокат Сергей Воронин. — Действительно, в них указано содержание драгметаллов. Однако такие действия вряд ли целесообразны.

Ведь для того, чтобы получить необходимую информацию из таких изданий, необходимо будет изучить каждую плату, определить, какие элементы там установлены и подсчитать суммарный вес драгметаллов. И это не говоря о том, что рядовой бухгалтер не всегда сумеет отличить полупроводник от резистора, конденсатора или элемента индуктивности, а также определить тип и марку детали».

Обратите внимание: учет драгметаллов в принимаемом на баланс активе должен начинаться с техдокументации, предоставленной производителем. И если в ней ничего подобного не указано, то и учитывать ничего не надо — ведь получается, что производитель не попал под действие соответствующих правил и норм.

Кроме того, определить количество ценных металлов в офисной технике может комиссия, которую создают при приемке основных средств на основе данных по аналогичной аппаратуре. Однако последней на предприятии может просто не оказаться. В такой ситуации Сергей Воронин рекомендует воспользоваться правилом, предусмотренным в п. 6.

3 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении. Данный документ утвержден Приказом Минфина России от 29 августа 2001 г. № 68н (далее — Инструкции № 68н).

В форму ОС-1 удобно будет внести запись примерно такого содержания: «В основном средстве N могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации».

«По сути, любой компьютер можно переработать и пустить во вторичное использование, — рассказывает технолог Екатерина Данилова. — При грамотной утилизации около 70–80% отходов техники могут вернуться к нам в том или ином виде. Сам процесс несложен. Сначала прибор разбирают на детали, насколько это возможно, сортируют металлы (черные, цветные, драгоценные), пластмассу и т. д.

То, что разобрать уже нельзя, загружают в дробильный станок. Мелкая крошка попадает на движущийся транспортер. Воздухоотсосы заглатывают пластмассовую пыль и таким образом отделяют ее от металла. А металлическую смесь в дальнейшем подвергают плавке.

При определенной температуре из нее выплавляется тот или иной металл — алюминий, медь, цинк, а также золото, серебро, металлы платиновой группы».

Функции комиссии

Как при оформлении на баланс, так и при списании вычислительной техники (ВТ) на предприятии создается специальная комиссия.

Она создается из числа представителей администрации, работников бухгалтерской службы и других специалистов организации приказом руководителя компании. Этим же документом устанавливаются порядок, сроки начала и окончания ее работы.

Обратите внимание — в состав комиссии не должны входить материально ответственные лица (п. 5.3. Инструкции № 68н).

К полноте состава комиссии стоит относиться серьезно, поскольку отсутствие хотя бы одного из назначенных сотрудников может послужить основанием для признания результатов ее работы недействительным.

При приеме компьютера оформленный и подписанный этой комиссией акт вместе с приложенными к нему техническими документами передается в бухгалтерию.

На основании акта открывается инвентарная карточка на данный объект, который регистрируется в описи инвентарных карточек.

Если оборудование по паспорту содержит драгоценные металлы, то на карточке и в акте делается соответствующая пометка или ставится штамп, указывающий на наличие в объекте драгметалла.

https://www.youtube.com/watch?v=h1Xm6YzlhG4u0026t=34s

При списании или ликвидации вычислительной техники комиссия, назначаемая руководителем подразделения, должна определить техническое состояние оборудования.

При этом сотрудники будут обязаны установить степень и причины износа средств ВТ, имеющиеся дефекты, послужившие основанием для списания этих средств. Далее им необходимо будет установить календарную продолжительность эксплуатации.

А уже после этого комиссия дает заключение о целесообразном использовании списываемого оборудования.

Списание основных средств должно быть оформлено приказом руководителя и актом на списание основных средств ОС-4 (утвержден Постановлением Госкомстата РФ № 71А от 30 октября 1997 г.).

Второй документ составляется в двух экземплярах, подписывается членами комиссии и утверждается руководителем организации. Один экземпляр акта передается в бухгалтерию, другой — остается у сотрудника, ответственного за сохранность основных средств.

Данный документ является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т. п.

внимание

К вычислительной технике применяется механизм ускоренной амортизации (Письмо Министерства экономики РФ от 17 января 2000 г. № МВ-32/6-51).

Учитываем

Российское законодательство напрямую обязует любую отечественную организацию документально оформлять поступление, движение, инвентаризацию и выбытие драгметаллов, содержащихся в составных частях офисной техники (компьютеров, телевизоров и т. д.).

Именно такие правила содержатся в Законе о драгоценных металлах и драгоценных камнях (п. 2 ст. 20 закона). Постановлением Правительства РФ от 28 сентября 2000 г.

№ 731 утверждены Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также нормы, касающиеся ведения соответствующей отчетности.

Далее, Госкомстатом разработаны унифицированные формы первичной учетной документации по учету основных средств (Постановление 21 января 2003 г. № 7), которые должны содержать такие данные о наличии драгметаллах в оборудовании, как единица измерения, количество и масса.

Еще раз обратимся к правилам, изложенным в Инструкции № 68н.

В ней, в частности, имеются указания на то, что детали и запчасти, содержащие благородные металлы, учитываются по общей массе и массе в чистоте содержащихся в них драгметаллов согласно паспортам (п. 6.19 Инструкции).

А для каждого наименования и вида ценного металла заводится отдельная карточка складского учета материальных ценностей или страница в книге складского учета (6.8 Инструкции).

Списываем

Платить налог на имущество с устаревшего или давно не используемого компьютерного оборудования, как и продолжать списывать его через амортизацию, нецелесообразно.

Легче всего его просто списать, руководствуясь тем, что выбытие объекта основных средств имеет место, в частности, в случаях списания при его моральном и физическом износе (Приказ № 26н от 30 марта 2001 г.

«Об утверждении положения по бухгалтерскому учету «Учет основных средств ПБУ 6/01»).

Остаточная стоимость недоамортизированного ОС должна учитываться при расчете налогооблагаемой прибыли. При этом оформленный для целей бухгалтерского учета акт на списание будет служить подтверждающим документом и для целей налогообложения.

Для исчисления налога на прибыль стоимость драгметалла, полученного при выбытии оборудования, учитывается по рыночной цене в составе внереализационных доходов (п. 13 ст. 250 НК РФ).

Здесь же учитываются суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации. Причем в расходах их можно учесть единовременно в момент списания основного средства (пп.

8 п. 1 ст. 265 НК РФ).

Оприходование в бухгалтерском учете отдельных деталей и узлов, полученных при списании (ликвидации) основных средств, следует производить по их рыночной стоимости.

Последняя, в свою очередь, определяется с учетом содержания в этих объектах драгоценных металлов и камней (п.

54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России № 34н от 29 июля 1998 г.)

Обратите внимание, что в акте ОС–4, о котором мы уже упоминали, в разделе «Краткая характеристика объекта основных средств» необходимо указать информацию о содержании в нем драгметаллов, а в разделе, содержащем сведения о поступивших после его списания материальных ценностях, — данные об учтенных деталях основного средства, содержащих благородные металлы.

ссылка на закон

К драгоценным металлам относятся золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде: в сырье, сплавах, полуфабрикатах, промышленных продуктах и т. д. (ст. 1 Федерального закона от 26 марта 1998 г. № 41 «О драгоценных металлах и драгоценных камнях»).

Санитары офиса

Фирма может утилизировать компьютерную технику, содержащую драгоценные металлы, как самостоятельно, так и с помощью специализированной организации.

Обратите внимание: в ряде случаев самостоятельное изъятие металлов невозможно, например, из-за того, что в компьютерной технике иногда содержатся вредные для жизни и здоровья человека вещества (ртуть, свинец и т. д.) (см., например, Закон от 24 июня 1998 г.

№ 89-ФЗ «Об отходах производства и потребления»).

В таких ситуациях необходимо обратиться к профессиональному помощнику — аффинажному заводу либо организации, имеющей специальную лицензию, для последующей передачи им оборудования на аффинаж — процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение этих материалов до качества, соответствующего отечественным или международным стандартам и техническим условиям (п. 1.2. Инструкции № 68н).

Следует помнить, что договором с аффинажной фирмой могут заинтересоваться представители экологической милиции, контролирующей утилизацию электроники. Если компания не сможет его предъявить, скорее всего, инспекторы ее оштрафуют.

Как правило, специалисты аффинажных предприятий сами выезжают к клиенту и увозят списанную технику собственным транспортом.

Далее завод предоставляет полный перечень документов по утилизации компьютерных комплектующих — в частности, договор, акт о выполненной работе и акт об утилизации техники, на основании которого в учете отражается выручка от реализации драгоценных металлов и списывается из учета драгметалл.

При этом в случае расхождения данных о массе полученного вещества можно исправить первоначальные учетные данные о массе драгметаллов, заменив их на вес, указанный в акте аффинажа (п. 6.20 Инструкции № 68н).

Судьба программного обеспечения

Как правило, проблема утилизации вычислительной техники тесно связана с вопросами лицензирования операционных систем и приложений, которые были установлены на списываемых компьютерах.

Итак, существует лицензия на операционную систему, которая при покупке компьютера уже установлена на нем. Право на ее инсталляцию имеет только продавец ВТ.

Такие лицензии неотделимы от компьютера (в частности, от его стоимости) и не учитываются бухгалтерией как отдельное программное обеспечение. Срок действия такой операционной системы приравнен к ресурсу техники.

Соответственно, при списании последней лицензия «умирает».

А что касается как называемого «коробочного» способа лицензирования, когда компания приобретает программное обеспечение отдельно от компьютера, то при списании техники оно просто переустанавливается на другие машины.

Кроме вышеперечисленного, существует и так называемое программное обеспечение «разовой инсталляции», которое тоже приобретается отдельно от ЭВМ, но его переустановка на другой компьютер регулируется, как правило, договором с правообладателем.

В этом соглашении можно прописать условие, согласно которому программное обеспечение либо переустанавливается при определенных условиях (например, за дополнительную плату), либо после утилизации компьютера организации придется приобретать новое ПО.

внимание

Остаточная стоимость недоамортизированного ОС должна учитываться при расчете налогооблагаемой прибыли. При этом оформленный для целей бухгалтерского учета акт на списание будет служить подтверждающим документом и для целей налогообложения.

Неявная угроза

Контроль за соблюдением порядка учета драгметаллов осуществляет Российская пробирная палата, а, точнее, ее территориальные государственные инспекции пробирного надзора. Однако в первую очередь инспекторы проверяют предприятия, занимающиеся реализацией ювелирных изделий, а также добычей и переработкой драгоценных камней и металлов.

Другим контролирующим органом является экологическая милиция. Для проверок соблюдения фирмами правил учета драгметаллов ее представители регулярно проводят плановые и внеплановые проверки предприятий.

«Компаниям, которые пренебрегают ведением учета драгметаллов, содержащихся в компьютерах, грозит штраф в 20-30 тыс. рублей, а ее руководству — от 2 до 3 тыс. рублей (ст. 19.14 КоАП РФ), — рассказывает налоговый адвокат Роман Словянников.

— Кроме того, за нарушение порядка ведения учета драгметаллов, содержащихся в основных средствах, компания несет и налоговую ответственность.

Ведь это, по сути, является неправильным отражением на счетах бухучета и в отчетности хозяйственных операций и материальных ценностей. А такая провинность влечет за собой штраф в размере от 5 до 15 тыс. рублей (ст. 120 НК РФ).

Кроме того, не стоит забывать и о том, что неоприходование лома и отходов, содержащих драгоценные металлы, в случаях списания основных средств приводит к занижению прибыли и, соответственно, недоплате налога».

Анна Мишина

Характеристика счетов по учету драгоценных металлов

Драгоценные металлы клиентов кредитных организаций учитываются на счетах 203. На этих счетах отражаются металлы в учетных единицах и в рублевой оценке, поступивших в банк от клиентов (приобретенных клиентами в банке).

- (см. текст в предыдущей редакции)

- 20309 «Счета клиентов (кроме кредитных организаций) в драгоценных металлах»;

- 20310 «Счета клиентов-нерезидентов (кроме банков-нерезидентов) в драгоценных металлах»;

- 20311 «Драгоценные металлы, предоставленные клиентам (кроме кредитных организаций)»;

- 20312 «Драгоценные металлы, предоставленные клиентам-нерезидентам (кроме банков-нерезидентов)»;

- 20313 «Депозитные счета кредитных организаций в драгоценных металлах»;

- 20314 «Депозитные счета банков-нерезидентов в драгоценных металлах»;

- 20315 «Депозитные счета в драгоценных металлах в кредитных организациях»;

- 20316 «Депозитные счета в драгоценных металлах в банках-нерезидентах»;

- 20317 «Просроченная задолженность по операциям с драгоценными металлами»;

- 20318 «Просроченная задолженность по операциям с драгоценными металлами по нерезидентам»;

- 20319 «Просроченные проценты по операциям с драгоценными металлами»;

- 20320 «Просроченные проценты по операциям с драгоценными металлами по нерезидентам»;

- 20321 «Резервы на возможные потери».

- Операции с драгоценными металлами отражаются в балансе банка по балансовым счетам и счетам вне баланса в рублях по учетным ценам на данный металл, действующим на дату отражения операций в учете.

- Учет драгоценных металлов, находящихся в собственном хранилище, а также переданных на хранение в другие кредитные организации, осуществляется на счетах:

- Счет 20302 «Золото».

- Счет 20303 «Другие драгоценные металлы (кроме золота)».

- По дебету счетов отражаются:

- · стоимость драгоценных металлов, приобретенных на условиях фактической поставки;

- · стоимость драгоценных металлов, вносимых на обезличенные металлические счета клиентов;

- · сумма положительной курсовой разницы.

- По кредиту счетов отражаются:

- · стоимость драгоценных металлов, проданных кредитной организацией на условиях фактической поставки;

- · выданных с обезличенных металлических счетов клиентов;

- · сумма отрицательной курсовой разницы.

- Также по Дт и Кт счетов отражаются операции по выдаче и погашению займов драгоценных металлов, размещению и востребованию депозитов драгоценных металлов.

- Счет 20305 «Драгоценные металлы в пути» — учитываются драгоценные металлы в пути (по Дт — высланные, по Кт — списанные при получении).

- Счет 20308 «Драгоценные металлы в монетах и памятных медалях» — по Дт отражается стоимость приобретенных банком монет и медалей, по Кт — списание стоимости при реализации или выбытии.

- Счет 20309 и счет 20310 – «Счета клиентов (кроме кредитных организаций) и счета клиентов-нерезидентов (кроме банков-нерезидентов) в драгоценных металлах».

- Счета активные: 20302, 20303, 20305, 20308, 20311, 20312, 20315, 20320.

- Счета пассивные: 20309, 20310, 20313, 20314, 20321.

- Учет средств на корреспондентских счетах Лоро в драгоценных металлах осуществляется на счетах:

- Счет 30116 – «Корреспондентские счета кредитных организаций в драгоценных металлах»;

- Счет 30117 – «Корреспондентские счета банков-нерезидентов в драгоценных металлах».

- Счета пассивные, на них отражаются металлы, поступившие в банк от кредитных организаций и банков-нерезидентов (приобретенных клиентами в банке).

В аналитическом учете ведутся счета по каждому банку-респонденту. Операции совершаются в пределах остатка средств на счетах.

Счета аналитического учета по операциям с драгоценными металлами могут вестись только в учетных единицах чистой (для золота) или лигатурной (для серебра, платины и палладия) массы металла (далее — учетная единица массы) либо в учетных единицах массы и в рублях. Синтетический учет ведется только в рублях.

При ведении счетов только в учетных единицах массы итог остатков по всем лицевым счетам в драгоценных металлах соответствующего балансового счета второго порядка должен отражаться в регистрах бухгалтерского учета в рублях по действующим учетным ценам Центрального банка Российской Федерации на драгоценные металлы. Эти данные должны использоваться для сверки аналитического учета с синтетическим учетом.

Активы и обязательства кредитных организаций в драгоценных металлах (за исключением драгоценных металлов в виде монет и памятных медалей), а также остатки по внебалансовым счетам отражаются в балансе кредитной организации исходя из учетных цен на аффинированные драгоценные металлы (золото, серебро, платину, палладий).

При проведении банковских операций с драгоценными металлами банки обязаны осуществлять контроль за соотношением требований и обязательств в драгоценных металлах в рублевой оценке, то есть вести открытую позицию по операциям с драгоценными металлами. Порядок регулирования открытой позиции устанавливает Банк России.

Банки осуществляют операции с драгоценными металлами с использованием обезличенных металлических счетов только при наличии лимита открытой позиции по операциям с драгоценными металлами, установленного Банком России.

Учет драгоценных металлов основных средств, списание, утилизация, хранение лома и отходов | «Гарант-Сервис-Екатеринбург»

22 октября 2010

Бюджетным учреждением приобретается основное средство — компьютер. В статье рассказано, каким образом определить, находятся ли в нем драгоценные металлы. Если в объекте ОС содержатся драгоценные металлы, какие действия необходимо выполнить при его списании.

Единый порядок ведения бюджетного учета в Российской Федерации установлен Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. N 148н (далее — Инструкция 148н).

Особо подчеркнем, что работа по учету содержания драгоценных металлов должна начинаться в бюджетном учреждении уже на этапе поступления основных средств. Установленные соответствующей комиссией показатели в дальнейшем используются при списании основных средств, содержащих драгоценные металлы.

Порядок учета драгоценных металлов при поступлении основных средств

Почти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. При этом любая организация обязана документально оформлять поступление, движение, инвентаризацию и выбытие драгоценных металлов, содержащихся в составных частях различных видов техники.

В соответствии с положениями п. 2 ст. 20 Закона от 26 марта 1998 г.

N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон № 41-ФЗ) драгоценные металлы и драгоценные камни подлежат обязательному учету по массе и качеству при добыче, производстве, использовании и обращении.

Порядок такого учета и отчетности установлен Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными постановлением Правительства РФ от 28 сентября 2000 г. N 731 (далее — Правила № 731).

Кроме того, в рассматриваемой ситуации следует также руководствоваться Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. N 68н (далее — Инструкция № 68н).

Напомним, что в соответствии с положениями п. 6 Правил № 731 и п. 6.3 Инструкции № 68н организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных средств.

Таким образом, сведения о содержащихся в используемой бюджетной организацией оргтехнике драгоценных металлах необходимо указывать еще при постановке данного оборудования на бюджетный учет. Такая информация отражается в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств (форма 0504031).

Отметим, что в соответствии с положениями Приложения № 2 к приказу Минфина России от 23 сентября 2005 г. N 123н в случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д.

имеются драгоценные металлы, при заполнении инвентарной карточки указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

Еще раз подчеркнем, что уже при принятии основных средств к бюджетному учету соответствующие должностные лица обязаны определить содержание драгоценных металлов (возможность содержания драгоценных металлов) в конкретных объектах учета. Обычно такая работа возлагается на специально созданную в бюджетном учреждении комиссию.

В соответствии с положениями п. 6.3 Инструкции № 68н данные о наименовании, массе и количестве драгоценных металлов и драгоценных камней, содержащихся в оргтехнике, отражаются в первичной учетной документации (инвентарной карточке) на основании:

- сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках);

- данных изготовителей оргтехники;

- данных разработчиков оргтехники;

- решения соответствующей комиссии, принятого с использованием сведений по аналогичным объектам оргтехники;

- решения соответствующей комиссии, принятого с использованием расчетов, произведенных специализированными организациями.

Следовательно, при принятии к учету оргтехники соответствующая комиссия должна изучить техническую документацию, а при необходимости — и запросить (использовать) дополнительную информацию в порядке, изложенном выше.

Отметим, что отдельные показатели содержания драгоценных металлов в различных видах оргтехники могут доводиться до бюджетного учреждения вышестоящей организацией. При этом, например, используются:

- перечень импортной техники, составленный на основании комиссионных данных НПО «Центрсистем» о содержании драгоценных металлов в единице продукции;

- информация о содержании серебра в малогабаритных источниках тока (процент от массы батарейки) по данным химических анализов, проведенных Белорусской Государственной Политехнической Академией;

- иные расчетные данные, полученные от специализированных организаций установленным порядком.

Если соответствующая комиссия бюджетного учреждения, проведя все процедуры, указанные выше, приходит к выводу, что определить содержание драгоценных металлов в оборудовании невозможно, то в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации (Примечание к п. 6.3 Инструкции № 68н).

Списание основных средств, содержащих драгоценные металлы

В соответствии с п. 1 Порядка списания, передачи и реализации объектов основных средств, закрепленных за территориальными органами и федеральными государственными учреждениями ФМБА России на праве оперативного управления (Приложение № 3 к приказу ФМБА России от 1 декабря 2006 г. N 367) при списании основных средств соответствующая комиссия, в частности, должна:

- установить возможность использования отдельных узлов и деталей выбывающего объекта основных средств;

- осуществлять контроль за изъятием цветных и драгоценных металлов из списываемых объектов основных средств.

Сведения о содержащихся в списываемых основных средствах драгоценных металлах отражаются при списании оргтехники в Акте о списании объекта основных средств (кроме автотранспортных средств) (форма 0306003), оформляемом согласно п. 22 Инструкции № 148н. При этом в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные металлы.

В акте на списание объекта основных средств в разделе «Краткая характеристика объекта основных средств» необходимо указать информацию о содержании в нем драгоценных металлов, а в разделе, содержащем сведения о поступивших после его списания материальных ценностей, — данные поступающих в результате списания основного средства материальных ценностях, в том числе содержащих драгоценные металлы.

Детали, остающиеся от выбытия основных средств, принимаются к учету по фактической стоимости. Фактическая стоимость материалов определяется комиссией учреждения исходя из их рыночной стоимости на дату принятия к бюджетному учету, а также затрат на приведение их в состояние, пригодное для использования (п. 55 Инструкции № 148н).

Если определить содержание драгоценных металлов в отдельных деталях оргтехники было невозможно, то они должны быть приняты к учету по рыночной стоимости, установленной соответствующей комиссией, а содержание драгоценных металлов в них будет отражено в бюджетном учете учреждения по данным специализированной организации. При этом могут приходоваться такие наименования, как монитор, системный блок и т.д.

Порядок утилизации оргтехники

Если материальные ценности (запасные части), поступающие в результате списания оргтехники, не могут быть использованы в деятельности бюджетного учреждения, то их утилизация должна быть организована в установленном порядке. При этом из запасных частей должны быть извлечены драгоценные металлы.

Бюджетное учреждение может утилизировать оргтехнику, содержащую драгоценные металлы:

- самостоятельно;

- с помощью специализированной организации.

При отсутствии в организации структурного подразделения, на которое могут быть возложены обязанности по демонтажу объектов основных средств, за оказанием таких услуг обращаются к сторонним организациям, которые извлекают детали, содержащие драгоценные металлы, и либо самостоятельно производят аффинаж, либо передают их аффинажной организации.

В этом случае в акте передачи сторонней организации будет приведен перечень оборудования и указано содержание в нем драгоценных металлов (по данным учета организации). Фактическое содержание драгоценных металлов будет указано только в акте аффинажного завода.

Списание объектов материальных ценностей будет производиться на основании акта аффинажной организации.

Отметим, что в бюджетных организациях не всегда есть возможность самостоятельно провести утилизацию оргтехники и изъять детали, содержащие драгоценные металлы (Инструкцией № 68н установлен довольно сложный и трудоемкий порядок проведения и оформления данных операций). Поэтому бюджетные учреждения, как правило, планируют расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Кроме того, в ряде случаев самостоятельное изъятие драгоценных металлов из списываемой оргтехники невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.).

А мониторы, например, могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация (ст. 1 Федерального закона от 24 июня 1998 г. N 89-ФЗ «Об отходах производства и потребления»).

В этих случаях законодательство запрещает организациям самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. N 524).

А поскольку определение наличия вредных отходов в списываемой оргтехнике практически невозможно, по нашему мнению, целесообразно заключение договоров со специализированными организациями.

Хранение лома и отходов с содержанием драгоценных металлов

В соответствии с п. 6.19 Инструкции № 68н детали, содержащие драгоценные металлы, до их передачи на аффинаж учитываются по общей и чистой массе содержащихся в них драгоценных металлов согласно паспортам. В силу п. 6.

7 Инструкции № 68н учет драгоценных металлов и содержащих их изделий в местах хранения (склады, хранилища) осуществляется в учетных документах строгой отчетности типовых форм (книги (карточки) складского учета материальных ценностей, книги сортового учета, журналы), которые должны регистрироваться в бухгалтерии и выдаваться материально ответственным лицам под расписку.

Эти книги, журналы должны быть до начала записей пронумерованы постранично, прошнурованы, подписаны руководителем организации или лицом, им уполномоченным, скреплены печатью и учтены.

Для каждого вида драгоценных металлов, содержащихся в деталях (узлах), должна оформляться отдельная карточка или страница в книгах (журналах), например страница для учета деталей (узлов), содержащих золото, отдельная страница для учета деталей (узлов), в состав которых входит серебро, и так далее; в них указывается масса химически чистых металлов и общая (лигатурная) масса. Форма книги (журнала) разрабатывается организацией самостоятельно с учетом требований закона о бухгалтерском учете и утверждается в учетной политике.

Хранение лома и отходов, содержащих драгоценные металлы, должно осуществляться таким образом, чтобы была обеспечена их сохранность в местах хранения, переработки и транспортировки (п. 4.1 Инструкции № 68н).

Собранные детали (узлы), содержащие драгоценные металлы, как правило, передаются на аффинажный завод (либо продаются специализированной организации для последующей передачи на аффинаж).

Порядок сбора, приемки и переработки лома и отходов драгоценных металлов и драгоценных камней утвержден постановлением Правительства РФ «О порядке сбора, приемки и переработки лома и отходов драгоценных металлов и драгоценных камней» от 25 июня 1992 г. N 431.

Напомним, что согласно п. 1.

2 Инструкции № 68н аффинаж драгоценных металлов — это процесс очистки извлеченных драгоценных металлов от примесей и сопутствующих компонентов, доведение драгоценных металлов до качества, соответствующего государственным стандартам и техническим условиям, действующим на территории РФ, или международным стандартам на аффинированные драгоценные металлы.

При этом такая передача оформляется актом, в котором отражаются наименование драгоценных металлов, их масса, как в лигатуре, так и в чистом виде.

После переработки деталей и узлов аффинажный завод представляет акт, на основании которого отражается в учете выручка от реализации драгоценных металлов и списывается из учета драгоценный металл. В случае расхождения данных о массе полученного драгоценного металла п. 6.

20 Инструкции № 68н допускает исправление первоначальных учетных данных о массе драгоценных металлов на вес, указанный в акте аффинажного завода.

Бюджетный учет

- В бюджетном учете учреждения рассматриваемые операции могут быть отражены следующими проводками:

- Дебет КРБ 010506340 Кредит КДБ 040101172

— приняты к учету по фактической стоимости детали, содержащие драгоценные металлы;

Дебет КРБ 010506340 Кредит КРБ 010506340

— переданы по акту детали аффинажной организации;

Дебет КДБ 040101172 Кредит КРБ 010506440

— списана стоимость деталей, содержащих драгоценные металлы (при реализации содержавшихся в них драгоценных металлов);

Дебет КДБ 020509560 Кредит КДБ 040101172 - — начислен доход от реализации драгоценных металлов на основании документов аффинажной организации.

- В заключение напомним, что после зачисления средств на лицевой счет учреждения в соответствии с требованиями бюджетного законодательства учреждение обязано перечислить в доход федерального бюджета средства, полученные от реализации драгоценных металлов, после уплаты налогов, предусмотренных НК РФ.