- Транспортные расходы в бухгалтерском учете

- Транспортные расходы на доставку товара

- Транспортные расходы в налоговом учёте

- Учет и контроль транспортных расходов организации

- Учет транспортных расходов

- Бухгалтерский учет транспортных расходов

- Налоговый учет транспортных расходов

- Условия отражения в учете транспортных расходов

- Виды транспортных расходов

- Услуги сторонней транспортной организации

- Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

- Учет транспортно-заготовительных расходов

- Транспортные расходы в смете – это надбавка к стоимости материалов и оборудования на их доставку до стройки

- Стоимость тары, упаковки, реквизита в смете

- Стоимость погрузочно-разгрузочных работ в сметной документации

- Стоимость перевозки грузов в смете

- Заготовительно-складские и транспортные расходы в сметах

- Таблица №1. Размеры заготовительно-складских и транспортных расходов в сметной документации

- Транспортные расходы в торговле. Виды, формы, документы и учет

- Прямые и косвенные транспортные расходы

- Затраты по транспортировке сырья и материалов

- Расходы на доставку продукции потребителю

- Расходы на эксплуатацию и обслуживание транспортных средств

- Электронные транспортные накладные

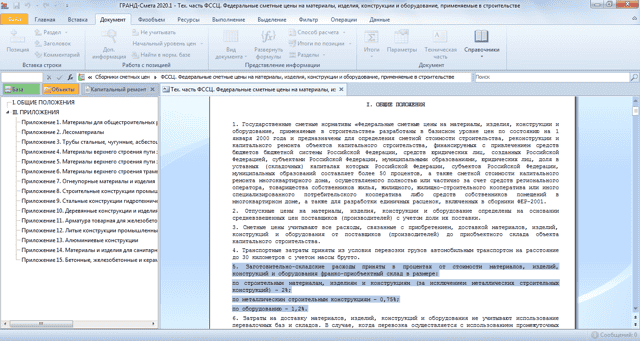

Транспортные затраты для материалов могут определяться исходя из фактической схемы доставки – тогда мы выполняем расчёт по имеющимся нормативам на перевозку строительных грузов для известного расстояния перевозки и класса груза, а также указанной массы груза. Либо по согласованию с заказчиком строительства транспортные затраты для материалов могут быть учтены в смете поправочным коэффициентом к отпускной стоимости материалов.

А размер заготовительно-складских расходов в процентах от стоимости материалов приводится, например, в технической части сборника сметных цен на материалы в нормативной базе.

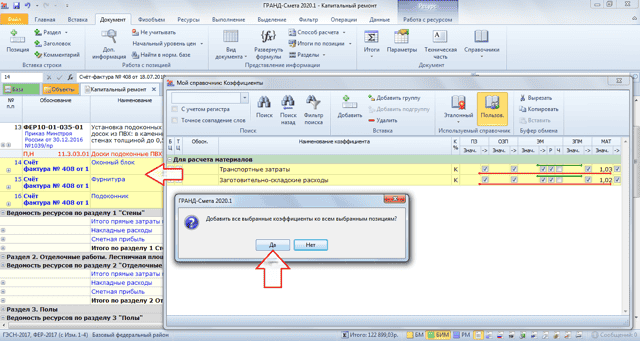

Проценты транспортных затрат и заготовительно-складских расходов для конкретного строительного предприятия более или менее постоянны. Их было бы удобно добавить в справочник коэффициентов, чтобы каждый раз заново не вводить нужное значение в локальную смету, а копировать в смету готовый коэффициент из справочника.

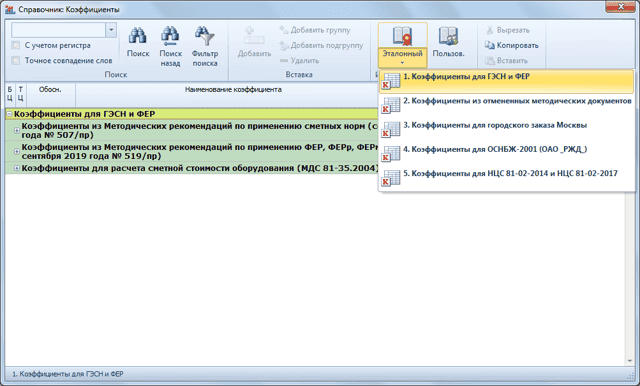

Вызываем в программе справочник коэффициентов. Кнопка Справочники расположена на панели инструментов на вкладке Документ, щёлкаем здесь левой кнопкой мыши по слову Справочники и выбираем из выпадающего списка справочник Коэффициенты.

Если при работе со сметой требуется найти в справочнике какой-либо стандартный поправочный коэффициент из общих методических документов в строительстве, то первым делом необходимо выбрать для отображения в окне справочника конкретный файл с коэффициентами.

Этот выбор осуществляется из выпадающего списка кнопки Эталонный. Каждый файл содержит коэффициенты для определённого вида сметных нормативов. По умолчанию в справочнике сразу выбран первый в списке файл (либо тот, который использовался в прошлый раз).

Но сейчас у нас совсем другая задача: не выбирать из справочника уже имеющиеся там коэффициенты, а добавить в справочник новые коэффициенты.

Проблема в том, что на первый взгляд справочник коэффициентов не корректируется, все предназначенные для этого кнопки здесь неактивны.

Но следует обратить внимание, что фактически мы имеем в программе «ГРАНД-Смета» два справочника коэффициентов: эталонный и пользовательский.

Эталонный справочник целиком сформирован на основании официальных документов, поэтому он и не доступен для каких-либо изменений со стороны пользователя программы.

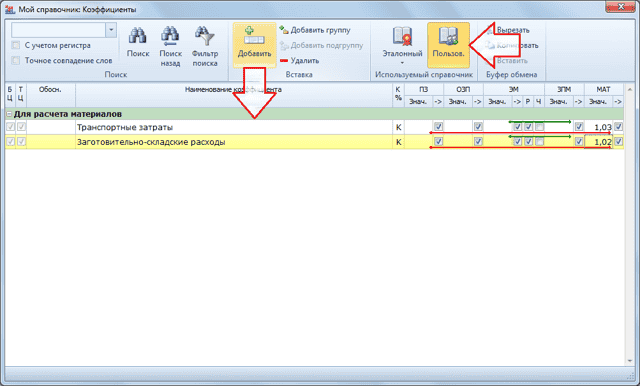

Зато если нажать соответствующую кнопку и переключиться на пользовательский справочник, мы получим возможность заполнить его своими коэффициентами или воспользоваться теми коэффициентами, которые мы ранее уже в него добавили.

Добавляем сюда новую группу коэффициентов (кнопка Добавить группу). Вводим наименование Для расчета материалов. После чего добавляем в эту группу две пустых строки (кнопка Добавить). Заполняем данные: вводим наименования коэффициентов и их значения в колонку МАТ. Все остальные колонки с настройками в виде флажков и стрелок сейчас не имеют значения.

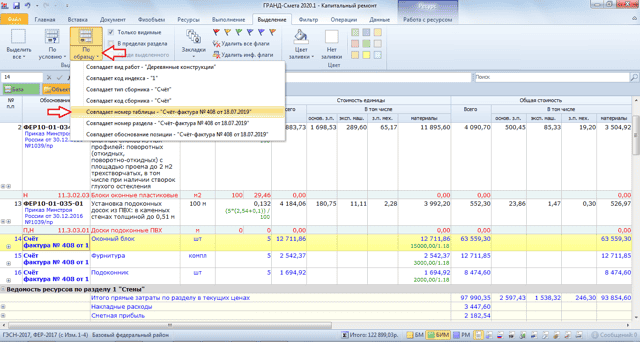

Теперь наша задача состоит в том, чтобы применить эти два коэффициента ко всем материалам в смете, которые введены в текущих ценах по платёжным документам. Для этого давайте воспользуемся интересной возможностью программы «ГРАНД-Смета» – автоматически выделять в смете позиции с определёнными свойствами. Нужные кнопки расположены на панели инструментов на вкладке Выделение.

Кнопка для выделения позиций По условию позволяет автоматически выделить в смете сразу все позиции, которые представляют собой материалы. Нередко это бывает очень полезно, но сейчас мы так делать не будем – ведь тогда среди выделенных могут оказаться и те позиции, которые добавлены в смету в базисных ценах из сборника сметных цен на материалы.

Нам сейчас пригодится другой вариант автоматического выделения позиций – выделение По образцу. При этом образцом считается текущая позиция сметы, выделенная курсором.

В программе реализована возможность автоматически выделить в смете все позиции, у которых совпадает с текущей либо вид работ, либо применённый индекс перевода в текущие цены, либо текст, указанный в обосновании позиции.

Для удобства на время выполнения операции выделения позиций сметы закроем справочник коэффициентов. При закрытии справочника утвердительно отвечаем на запрос программы о необходимости сохранения сделанных изменений.

Далее выделяем курсором в смете одну из позиций с обоснованием, где указан счёт-фактура, после чего выбираем подходящий вариант в выпадающем меню кнопки для выделения позиций по образцу.

В результате у нас во всей смете выделились позиции с таким обоснованием. И теперь остаётся только снова открыть справочник коэффициентов и перетащить мышью два добавленных коэффициента из справочника на группу выделенных позиций сметы.

При этом коэффициенты в справочнике можно также выделить, чтобы перетаскивать их не каждый по отдельности, а сразу оба. Утвердительно отвечаем на запрос программы о подтверждении выполняемого действия.

Вот и всё, поставленная задача решена, коэффициенты применились к позициям с материалами в текущих ценах – в результате транспортные затраты и заготовительно-складские расходы теперь учтены в стоимости этих материалов.

Транспортные расходы в бухгалтерском учете

Вести бизнес без логистики невозможно. Потребность в транспортных услугах есть всегда — от подвоза сырья и материалов до доставки сотрудников до места работы и обратно. Свой это транспорт, или привлечённый, значения не имеет — в любом случае нужно правильно настроить учёт и корректно списывать расходы. Иначе проблем с налоговиками не избежать.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Видов затрат на услуги транспорта довольно много, но их можно объединить в три основные группы:

- расходы на доставку приобретаемых объектов имущества (основных средств, сырья, материалов);

- расходы на доставку собственной продукции, товаров, услуг до покупателей и клиентов;

- расходы на содержание парка транспортных средств (ГСМ, техобслуживание, ремонт, аренда).

В зависимости от направления бизнеса, транспортные расходы в составе затрат могут существенно колебаться. Например, в консалтинговых фирмах их доля мизерная, а в экспедиционных компаниях может достигать и 90%.

Организация в своей учётной политике должна предусмотреть распределение транспортных расходов на прямые и косвенные. Есть исключения для двух типов компаний:

- которые применяют кассовый метод учёта (например, при УСН). У них деления на прямые и косвенные затраты нет, так как все расходы учитываются при их оплате;

- которые оказывают услуги. Они могут учитывать все затраты в период их осуществления (п.2 статьи 318 НК РФ).

Прямые расходы ложатся непосредственно на себестоимость продукции и учитываются по мере её реализации. Косвенные расходы учитываются в составе прочих затрат и списываются сразу. Какие расходы и куда относить, организация определяет самостоятельно. Но налоговая инспекция может не согласиться с методикой отнесения на косвенные расходы и доначислить налог на прибыль.

Какие транспортные расходы обычно включают в прямые, а какие в косвенные:

| доставка ОС | доставка товаров покупателям |

| доставка товаров, сырья и материалов от поставщика | доставка собственной продукции покупателям и заказчикам |

| ГСМ на технологический транспорт и транспорт для доставки имущества | ГСМ на транспорт для перевозки сотрудников |

| аренда транспорта для технологических целей или доставки имущества | аренда транспорта для перевозки сотрудников |

| — | техобслуживание, ремонт, страхование любого вида транспорта |

| — | компенсация расходов сотрудника за использование личного транспорта |

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение. При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом.

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

Транспортные расходы на доставку товара

hidden>

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

Транспортные расходы в налоговом учёте

hidden>

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

- В целях расчёта налога на прибыль:

- продавец полностью списывает свои затраты в период реализации;

- покупатель распределяет прямые ТР на остаток товаров на складе.

В статье 320 НК РФ установлены правила расчёта прямых расходов. Они считаются по среднему проценту за отчётный месяц. Порядок подсчёта следующий:

- определяем прямые транспортные расходы (ПТР) на остаток товаров в начале месяца и на реализованные товары в течение месяца;

- определяем стоимость приобретения товаров, проданных в текущем месяце, и стоимость приобретения остатка непроданных товаров на конец месяца;

- считаем средний процент — пункт 1 делим на пункт 2 (отношение ПТР к стоимости товаров);

- считаем сумму ПТР, относящихся к остатку товаров на складе по формуле:

- Средний % = (ПТРн + ПТРо) / (СТо + СТк),

- ПТРост = Средний % х СТк, где:

- ПТРост — сумма ПТР относящихся к остатку товаров на складе;

- ПТРн — сумма ПТР, относящихся к остатку товаров на складе на начало месяца;

- ПТРо — сумма ПТР в отчётном месяце;

- СТо — стоимость товаров проданных в отчётном месяце;

- СТк — стоимость остатка товаров на складе на конец месяца

Как распределить транспортные расходы на стоимость товара покупателю товара.

Пример 1

Бухгалтеру ООО «Альфа» нужно рассчитать и отнести на товар прямые транспортные расходы (ПТР) по итогам июня 2021 года. Организация приобретает товары для последующей перепродажи на условиях доставки до своего склада силами продавца. ТР оплачиваются как отдельная услуга. Право собственности к покупателю переходит после доставки на его склад.

На 1 июня сумма ПТР на остаток на складе (ПТРн) составила 12 тыс. руб.;

сумма полученных ПТР в течение июня (ПТРо) — 56 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 112 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 845 тыс. руб.

Считаем средний процент:

(12 тыс.руб. + 56 тыс. руб.) / (845 тыс.руб. + 112 тыс.руб.) = 7%

Считаем ПТР по остатку на складе:

7% х 112 тыс.руб. = 7,8 тыс. руб.

Считаем сумму ПТР, которую можно принять к затратам июня:

(ПТРн + ПТРо) — ПТРост = (12 тыс.руб. + 56 тыс.руб.) — 7,8 тыс.руб. = 60,2 тыс. руб.

В учёте операции отражаются следующими проводками:

- Дт 62 — Кт 90 — отражена выручка от реализации товаров в июне;

- Дт 90 — Кт 41 — отражена себестоимость проданных товаров (845 тыс.руб.);

- Дт 62 — Кт 90 — отражена выручка от транспортных услуг по доставке товара;

- Дт 90 — Кт 44 — в себестоимость товаров включены распределённые ПТР (60,2 тыс.руб.).

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

- Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта: (4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) — 3,59 тыс.руб. = 8,41 тыс.руб.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ Отражение транспортных расходов в бухгалтерском учёте при реализации готовой продукции и товаров одинаково?

Разницы в учёте нет. Если цена доставки входит в стоимость ГП или товара, все затраты будут собираться на 41 счёте и списываться в дебет счёта 90. Если цена доставки выделена, то затраты по доставке ГП или товара отразятся на 44 счёте и спишутся в дебет счёта 90.

Учет и контроль транспортных расходов организации

- Виды транспортных расходов

- Учет транспортных расходов

- Контроль транспортных расходов

- Расскажем, как отражать расходы в зависимости от вида деятельности организации, принятой учетной политики, а также исходя из условий доставки товара, как оформлять необходимые документы.

Учет транспортных расходов

Транспортные расходы — составная часть общей величины затрат организаций. В их состав входят расходы, связанные с транспортировкой груза или сотрудников. В российском законодательстве нет индивидуальных правил учета этих расходов, поэтому каждая организация самостоятельно разрабатывает свой вариант учета транспортных расходов.

Бухгалтерский учет транспортных расходов

- Общие требования к составу затрат, признаваемых расходами в бухгалтерском учете, содержатся в ПБУ 10/99 «Расходы организации»[1]. Для их учета используют счета:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

- В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

- 23 «Вспомогательное производство»;

- 25 «Общепроизводственные расходы»

- с последующим списанием на счет 20 «Основное производство».

- К сведению

- Организация вправе утвердить порядок распределения транспортных расходов в подобной ситуации самостоятельно, закрепив его в учетной политике.

- Например, транспортные расходы могут распределяться пропорционально стоимости приобретенных товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

При доставке материалов или товаров необходимо учитывать п.

11 ФСБУ 5/2019 «Запасы»[2], предписывающий учитывать транспортные расходы в себестоимости полученных ТМЦ. Этот порядок применяют, если по документам можно установить сумму транспортных расходов, понесенных на доставку конкретных ТМЦ.

Транспортные расходы могут отражаться в стоимости товара либо в текущих расходах организации. Рассмотрим примеры отражения транспортных расходов в бухгалтерском учете.

Отражение транспортных расходов в стоимости товара

Торговая организация приобрела у поставщика товары на условиях самовывоза. Собственного автотранспорта у организации нет, и она заключила договор с транспортной организацией на доставку этого товара со склада поставщика на свой склад.

- Так как в этом случае транспортные расходы связаны с доставкой товара, то они учитываются в стоимости доставленного товара.

- Отражение в бухгалтерском учете:

- 1. Товар получен и доставлен на склад торговой организации (НДС не облагается):

- Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

- 2. Услуги транспортной организации за доставку товара (без учета НДС) отражены в стоимости доставленного товара:

- Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб.

- 3. Отражена сумма НДС от стоимости услуг транспортной организации:

- Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб.

- 4. Товар передан в магазин на продажу по фактической себестоимости:

Дебет счета 41 «Товары» субсчет «Склад магазин» Кредит счета 41 «Товары» субсчет «Центральный склад» — 510 000 руб. (500 000 + 10 000).

Отражение транспортных расходов в текущих расходах организации

Производственное предприятие купило пиломатериалы на 200 000 руб. и вывезло их со склада поставщика собственным автотранспортом.

Автотранспорт предприятия регулярно совершает рейсы по доставке приобретенных материалов от поставщиков и изготовленной продукции — покупателям.

Исходя из учетной политики транспортные расходы учитываются по фактическим расходам — 35 000 руб. — по счету 26 «Общехозяйственные расходы».

Отражение в учете:

1. Получен материал от поставщика:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 000 руб. (НДС не облагается).

2. Отражены транспортные расходы:

Дебет счета 26 «Общехозяйственные расходы» субсчет «Транспортные расходы» Кредит счета 02 «Амортизация основных средств»; счета 10 «Материалы» субсчет «ГСМ» — 35 000 руб.

Налоговый учет транспортных расходов

Для налогового учета транспортных расходов необходимо определить в учетной политике, будут они отражаться в составе прямых или косвенных расходов.

К сведению

Организация вправе учесть транспортные расходы в текущих налоговых расходах, если выполняются требования ст. 252 Налогового кодекса РФ (далее — НК РФ) — расходы экономически оправданы, обоснованы и документально подтверждены первичными документами.

Торговые организации отражают транспортные расходы согласно ст. 320 НК РФ: налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их приобретением. Эта стоимость учитывается при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так, расходы, связанные с приобретением товаров, могут:

• включаться в стоимость покупных товаров

• или учитываться как издержки обращения и в стоимость покупных товаров не включаться.

Налогоплательщик имеет право выбрать один из предложенных способов учета расходов на доставку покупных товаров до склада. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Если транспортные расходы оплачиваются сверх цены товара по договору либо доставку осуществляет сторонняя организация, то для целей налогового учета транспортные расходы, связанные с приобретением товаров, всегда включаются в расходы на продажу (ст. 320 НК РФ).

Если транспортные расходы выделены в договоре отдельной строкой, их нужно учитывать отдельно от цены товара.

При учете транспортных расходов, относящихся к остаткам нереализованных товаров, их налоговый расход определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (см. таблицу).

- При этом сумма транспортных расходов распределяется не на фактические остатки товаров на складе, а именно на остатки товаров, право собственности на которые еще не перешло к покупателю.

- Расчет остатка транспортных расходов на конец отчетного периода

- В налоговом учете компании числятся:

- 800 000 руб. — общая стоимость проданных товаров в октябре;

- 150 000 руб. — стоимость нереализованных товаров на конец октября;

- 100 000 руб. — сумма транспортных расходов за октябрь;

30 000 руб. (сальдо счета 44) — сумма прямых транспортных затрат, приходящихся на остаток товаров на начало октября.

Расчет налоговых расходов:

• сумма прямых транспортных расходов, подлежащих списанию в октябре:

100 000 руб. + 30 000 руб. = 130 000 руб.;

• сумма товаров, реализованных в октябре, плюс сумма не реализованных на конец этого же месяца товаров:

800 000 руб. + 150 000 руб. = 950 000 руб.

Определим средний процент как отношение суммы прямых расходов к стоимости товаров:

130 000 руб. / 950 000 руб. × 100 % = 13,68 %.

Чтобы определить сумму прямых расходов, относящихся к остатку нереализованных товаров, умножим средний процент на стоимость остатка товаров на конец октября:

150 000 руб. × 13,68 % = 20 520 руб. Эту сумму не учитываем в налоговых расходах за октябрь.

Рассчитаем сумму транспортных расходов, которые будут учитываться в составе прямых налоговых расходов за октябрь:

130 000 руб. – 20 520 руб. = 109 480 руб.

Если компания реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределять транспортные расходы по видам товаров Налоговый кодекс РФ не требует.

Условия отражения в учете транспортных расходов

Итак, порядок учета транспортных расходов зависит от вида деятельности организации, принятой учетной политики, а также условий доставки по каждой сделке. Но при этом важно также выяснить, имеет ли организация право отражать в своем учете понесенные транспортные расходы.

В договоре купли-продажи оговаривается, какая сторона несет расходы по доставке товаров до склада покупателя. Такое же условие должно быть отражено в счете-оферте или договоре публичной оферты.

В договоре может быть установлено, что расходы по транспортировке товаров несет продавец товаров, который и доставляет товар до склада организации. В этом случае у покупателя нет оснований отражать в учете связанные с доставкой товара транспортные расходы.

Доставку товаров может осуществлять покупатель, если право собственности на товар переходит к нему не на его территории, а, к примеру, на складе продавца. Покупатель может воспользоваться собственными транспортными средствами либо услугами специализированной транспортной организации, но в любом случае транспортные расходы будут отражены на его балансе и в составе его расходов.

Виды транспортных расходов

- Для анализа, планирования и учета транспортных расходов необходимо их сгруппировать по видам, например:

- • транспортные услуги сторонних организаций;

- • расходы по содержанию собственного автотранспорта;

- • использование личного автотранспорта сотрудников;

- • аренда автотранспорта с экипажем и без экипажа.

- Кроме этого, в зависимости от вида деятельности организации и объема выручки внутри каждого вида на практике применяют дополнительный аналитический классификатор учета транспортных расходов исходя из требований локального технологического процесса.

- Например, в торговле можно применить классификатор в зависимости от конечного пункта назначения:

- • расходы, связанные с закупкой товаров (доставка приобретенных товаров до склада торговой компании);

- • расходы, связанные с транспортировкой товаров между подразделениями компании (со склада на склад);

- • расходы, связанные с продажей товаров (доставка проданных товаров покупателю).

- Проанализируем два наиболее используемых вида транспортных расходов.

Услуги сторонней транспортной организации

Чтобы отразить в учете такие услуги, необходимо иметь следующий комплект документов:

1. Договор или счет на перевозку грузов.

2. Акты сдачи-приемки оказанных услуг.

Транспортные расходы в «1С:Бухгалтерия 8» редакции 3.0

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на продажу продукции (товаров, работ, услуг). Как учитываются транспортные расходы в «1С:Бухгалтерии 8» редакции 3.0? Отвечают эксперты 1С.

Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции. Такие расходы называются коммерческими расходами или расходами на продажу. Для обобщения информации о расходах, связанных с продажей продукции (товаров, работ, услуг) предназначен счет 44 «Расходы на продажу» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н).

Организации, осуществляющие промышленную и иную производственную деятельность, в составе коммерческих расходов учитывают, в частности, расходы:

- на затаривание и упаковку изделий на складах готовой продукции;

- доставку и погрузку продукции;

- оплату услуг посреднических организаций, через которые реализовывалась готовая продукция;

- содержание помещений для хранения продукции в местах ее продажи;

- оплату труда продавцов;

- упаковку готовой продукции;

- рекламу готовой продукции;

- представительские расходы;

- командировки сотрудников отдела сбыта;

- другие, аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, в составе расходов, связанных приобретением и продажей товаров, могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие, аналогичные по назначению расходы.

Если организация занимается исключительно торговыми операциями, то все управленческие расходы можно считать связанными с куплей-продажей товаров, и поэтому учитывать такие расходы в бухгалтерском учете также следует на счете 44. Счет 26 «Общехозяйственные расходы» организация будет задействовать только в том случае, если начнет осуществлять другие виды деятельности, связанные с производственным процессом.

Накопленные на счете 44 суммы могут списываться полностью или частично в дебет счета 90 «Продажи». При частичном списании производственные предприятия распределяют расходы на упаковку и транспортировку между видами отгруженной продукции, а торговые организации распределяют расходы на транспортировку между проданным товаром и остатком товара на конец каждого месяца.

Все остальные расходы на продажу ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Что касается налогового учета, то как правило, все коммерческие расходы (за исключением транспортных) признаются косвенными и уменьшают налогооблагаемую прибыль в момент признания расходов.

В то же время, согласно требованиям главы 25 НК РФ для некоторых коммерческих расходов, принимаемых для целей налогообложения, предусмотрены ограничения их предельной величины (представительские расходы, расходы на рекламу, расходы при реализации продукции СМИ и книжной продукции и т. д.).

Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы (ТЗР) — это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов (МПЗ), в т. ч.

готовой продукции и товаров, в организацию (п. 70 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.

2001 № 119н, далее — Методические указания по МПЗ).

К ТЗР, например, могут относиться:

- оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т. п.);

- оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

- стоимость материалов, израсходованных на оборудование транспортных средств;

- плата за временное хранение грузов;

- другие расходы.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 №44н, далее — ПБУ 5/01).

В фактическую себестоимость включаются также фактически произведенные затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования (п. 11 ПБУ 5/01).

Согласно пункту 83 Методических указаний по МПЗ организация самостоятельно выбирает и закрепляет в учетной политике следующие способы распределения ТЗР:

- в стоимости МПЗ (пп. «в» п. 83 Методических указаний по МПЗ);

- на отдельных счетах (пп. «а» , «б» п. 83 Методических указаний по МПЗ). В конце месяца ТЗР списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца.

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, полностью включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В налоговом учете по общему правилу стоимость ТЗР включается в стоимость МПЗ (п. 2 ст. 254 НК РФ). Для торговых организаций издержки обращения, в том числе и ТЗР, формируются с учетом особенностей, изложенных в статье 320 НК РФ.

Согласно абзацу 3 статьи 320 НК РФ расходы текущего месяца разделяются на прямые и косвенные.

К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика-покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, кроме внереализационных расходов (ст. 265 НК РФ), осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

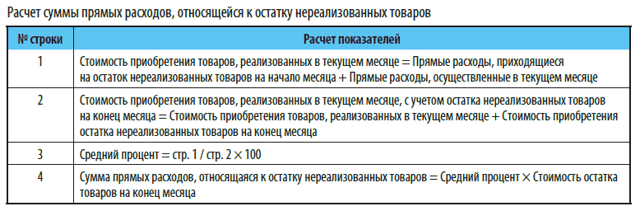

Для того чтобы определить сумму транспортных расходов, относящихся к остаткам нереализованных товаров, рассчитываются следующие показатели:

1. Сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и осуществленных в текущем месяце.

2. Стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца.

3. Средний процент как отношение суммы прямых расходов (п. 1 ст. 320 НК РФ) к стоимости товаров (п. 2 ст. 320 НК РФ).

4. Сумма прямых расходов, относящаяся к остатку нереализованных товаров, как произведение среднего процента и стоимости остатка товаров на конец месяца.

Транспортные расходы в смете – это надбавка к стоимости материалов и оборудования на их доставку до стройки

Транспортные расходы — это сумма затрат по доставке строительных ресурсов на место выполнения строительно-монтажных работ. Расчет транспортных расходов имеет свою методологию и регламентирован сметными нормативами.

Транспортные расходы — это расходы, связанные с доставкой строительных материалов и оборудования и других ресурсов на место их использования. Транспортные расходы учитываются в цене строительных ресурсов как дополнительные затраты и имеют четко регламентированный размер в процентном выражении.

Транспортные расходы в смете – это, по сути, надбавка к чистой отпускной стоимости материалов и оборудования от производителя или поставщика, не беря в расчет конечно других расходов (таких как прибыль сбытовой организации).

Процент транспортных расходов на материалы в смете, а точнее его величина очень важный вопрос, который часто упускается при расчете общей стоимости выполняемых строительно-монтажных работ, что приводит к ошибкам в сметных расчётах.

Транспортные расходы в сметном деле часто объединяют с другими тесно взаимосвязанными с доставкой материалов расходами. Такую объединённую группу расходов принято называть заготовительно складские и транспортные расходы в сметах (или по-другому заготовительно-складские и транспортные). К ней относятся следующие затраты:

- — стоимости тары, упаковки и реквизита;

- — стоимости погрузочно-разгрузочных работ;

- — стоимости перевозки грузов.

При применении в сметных расчетах материалов, изделий, конструкций и оборудования по сборникам сметных цен на строительные ресурсы транспортные расходы уже учтены в их стоимости. Определяются они на основе среднестатистических данных.

В свою очередь при использовании по фактической стоимости (по прайс-листам, цене поставщика, счетам-фактурам, накладным) транспортные расходы необходимо учитывать дополнительно, так как зачастую данные затраты не включаются в стоимость материалов, а принимаются отдельно по фактическим затратам.

Как уже было выше сказано существуют среднестатистические данные по стоимости транспортных затрат по отношению к стоимости строительных материалов, оборудования и т. п.

Поэтому при составлении сметной документации принято использовать установленные нормативами фиксированные ценовые надбавки к ресурсам, принятым по фактической стоимости (прайс-листам, счетам-фактурам и т.п.).

Тем самым это позволяет упростить расчет транспортной составляющей и строго регламентировать верхние пороги таких надбавок. Давайте рассмотрим такие фиксированные пределы и как они определяются для элементов транспортных расходов.

Стоимость тары, упаковки, реквизита в смете

Тара, упаковка и реквизит – одна из важнейших составляющих, и они необходимы для защиты материальных ценностей от повреждений при перевозках, перемещениях, и естественно их включают в стоимость сметных расчетов.

Так согласно п. 4.57 МДС 81-35.2004 если материалы, оборудование, изделия, конструкции применяются по сборникам сметных цен (ФССЦ, стройцена), стоимость тары и упаковки, реквизита уже учтена в стоимости.

А вот если по фактической стоимости и в стоимости товара не учтены затраты на тару, упаковку, то необходимо учитывать в сметных расчетах дополнительно.

Обычно поставщик помимо стоимости товара отдельной строкой в счете-фактуре или коммерческом предложении прописывает стоимость упаковки, тары, но чаще про это забывается и приходится сметчику отдельно высчитывать эти цены. В этом ему помогает п. 4.58.

все того же документа МДС 81-35.2004. Где говорится, что при отсутствии подробной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования, а именно:

- — крупное технологическое оборудование – от 0,1% — до 0,5%;

- — станочного оборудования – до 1%;

- — электрооборудования, КИПиА, инструмента – до 1,5%.

Стоимость погрузочно-разгрузочных работ в сметной документации

Погрузочно-разгрузочные работы – это работы, связанные с погрузкой в транспорт и выгрузкой из транспорта материалов, изделий, конструкций, которые осуществляются при доставке этих ресурсов на строительный объект.

Погрузочно-разгрузочные работы могут производиться разными методами:

- 1) Вручную;

- 2) С применением подручных средств — лебедки, такелажные приспособления, домкраты, тали;

- 3) С применением крупной техники – краны, погрузчики, экскаваторы, транспортеры и пр.

Стоимость этих работ, если она не учтена в цене товара, можно применять по сборникам сметных цен на погрузочно-разгрузочные работы (ФССЦпг) с учетом категорий материалов, изделий, конструкций, оборудования и в зависимости от способа погрузки и разгрузки. Стоимость работ по этим сборникам рассчитывается в тоннах. В указанных сборниках присутствует очень большой перечень таких работ.

При отсутствии каких-либо работ в этих сборниках, а также по согласованию с заказчиком строительства можно применить фактическую стоимость механизмов и машин с учетом затраченного времени на работы.

Фактическая стоимость определяется на основании составления отдельной калькуляции на данные работы по действующим ценникам организаций и прайс-листам.

В отличии от размера транспортных расходов на материалы в смете погрузочно-разгрузочные работы не имеют фиксированного процента по отношению к стоимости строительных материалов и оборудованию.

Стоимость перевозки грузов в смете

При составлении смет на строительно-монтажные работы, финансируемые из федерального или муниципального бюджета обязательны к применению сборники сметных цен на перевозку грузов автомобильным транспортом. Данные сборники разработаны в базах уровне цен на 2001 года (ФЕР, ТЕР и пр.) и посредством индексации переводятся в текущий уровень.

Однако при расчетах Заказчика с Подрядчиком могут быть использованы и фактические затраты на перевозку грузов по действующим рыночным ценам в конкретном регионе, однако это возможно только при отсутствии конкурентного вида перевозки в сборниках цен или данный вид работ финансируется за счет не государственного бюджета. В этих случаях также составляется калькуляция с обоснованием фактических затрат на перевозку.

Порядок расчета сметных цены на перевозку грузов автомобильным транспортом в 2019 году определены Приказом Минстроя России № 517/пр от 04.09.2019 года «Об утверждении Методических рекомендаций по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства» раздел 3.

В данном приказе подробно разъясняется как правильно и точно рассчитать стоимость перевозки грузов автомобильным транспортом в зависимости от класса груза, видов транспортных средств, расстояния перевозки и видов дорог, по которым осуществляется перевозка.

Заготовительно-складские и транспортные расходы в сметах

Чаще всего при расчетах сметной документации мы применяем термин транспортно-заготовительные расходы (ТЗР) – это понятие кроме указанных выше расходов можно подразделить на более мелкие, но важные затраты, связанные с заготовкой и доставкой материальных ценностей (товаров, сырья, материалов, инструментов). Однако данный термин больше применим для бухгалтерского учета чем для сметного дела, но часто в нем рассматривается именно в таком виде.

В состав транспортно-заготовительных расходов входят:

- — расходы по погрузке, транспортировке и разгрузке, при условии, что они не учтены в цене товара;

- — расходы по заготовке, хранению материалов, содержанию складов, заработной плате работников, связанных с заготовкой, хранением, отгрузкой;

- — расходы по оплате услуг посреднических организаций;

- — расходы по оплате за хранение материалов на складах поставщиков, железнодорожных станциях, портах, пристанях;

- — расходы по уплате процентов за кредиты, связанные с приобретением товаров;

- — и другие расходы.

Размеры транспортных расходов на материалы и оборудование в смете, заготовительно-складских, а также упаковки, тары и реквизита можно в качестве единой справки свести в следующую таблицу:

Таблица №1. Размеры заготовительно-складских и транспортных расходов в сметной документации

| 1 | Транспортные расходы | 1. Сборники сметных цен (ФССЦпг, стройцена). 2. Составление калькуляции стоимости транспортных расходов по фактическим расходам. 3. Расчет по Приказу Минстроя России № 517/пр от 04.09.2019 года.4. При отсутствии нормативов транспортные расходы могут приниматься в размере 3 — 6% от отпускной цены. |

| 2 | Заготовительно- складские расходы | 1. Для бюджетного строительства — 1,2% от стоимости материалов и оборудования. |

| 3 | Расходы на упаковку, тару, реквизит | 1. Если стоимость не включена в цену и при отсутствии детальной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования: — крупное технологическое оборудование – от 0,1% — до 0,5%; — станочного оборудования – до 1%;- электрооборудования, КИПиА, инструмента – до 1,5%. |

Транспортные расходы в торговле. Виды, формы, документы и учет

Сегодня поговорим о том, какие группы транспортных расходов бывают, как настроить их учет и как могут облегчить бухгалтерские будни электронные транспортные накладные.

Несмотря на все разнообразие транспортной логистики условно, все издержки, связанные с транспортом можно отнести к трем укрупненным группам:

- расходы на доставку купленных товаров (приобретение сырья, материалов, имущества и прочее);

- расходы на доставку созданных товаров (отгрузка покупателям товаров собственного производства);

- расходы, связанные с обслуживанием транспортных средств (ТО, аренда, лизинг, ремонт и прочее).

Объем транспортных затрат в компаниях может быть очень разным все зависит от задач, видов деятельности организации и масштабов. Допустим, компания занимающаяся геологоразведкой может тратить на транспортные расходы до 90% бюджета, в то время как юридическая компания может обойтись и 10% от бюджета.

Логика ФНС простая — чем больше затрат, тем пристальнее внимание.

Прямые и косвенные транспортные расходы

В бухгалтерском учете к прямым расходам относятся те, которые связаны с производством продукции, и учет по ним ведется непосредственно по процессу сбыта.

Косвенные расходы, как правило, списываются сразу и учитываются в составе прочих расходов. Организация сама принимает решение какие расходы отнести к прямым, а какие к косвенным, но иногда проверяющие органы могут не принять ваше распределение, вследствие чего будет доначислен налог на прибыль.

Потому некоторые расходы могут иметь переменный характер: быть отнесены в один период к косвенным, в другой — к прямым.

Затраты по транспортировке сырья и материалов

В случае, когда компания для производства продукции приобретает сырье или материалы у поставщиков, а для доставки их на производство использует собственные транспортные средства или нанимает компанию-перевозчика, то такие расходы обычно относят к прямым. В бухгалтерском учете такие расходы можно списать не полностью на собственную стоимость сырья, а распределить между проданной и нереализованной продукцией с помощью специальных формул.

Если организация приобретает объект основных средств, то стоимость его транспортировки необходимо включить в состав фактических расходов по приобретению основного средства. Производственные организации включают расходы на доставку сырья в материальные расходы и считает прямыми.

Расходы на доставку продукции потребителю

Налоговый кодекс относит расходы на доставку продукции конечному потребителю к косвенным расходам. Все остальные транспортные расходы также можно отнести к косвенным. Для того, чтобы принять такие расходы к учету необходимо оформить для перевозки комплект документов: товарную накладную ТОРГ-12 и ТТН.

Боитесь потерять документы? Доверьтесь электронному документообороту от СберКорус.

Заказать демонстрацию

Расходы на эксплуатацию и обслуживание транспортных средств

Приобретая транспортное средство компания получает еще целый блок дополнительных расходов по страхованию, обслуживанию и эксплуатации автомобиля. Расходы на топливо как правило относят к прочим и списывают их на производство и сбыт. Часто их еще можно отнести и к материальным расходам.

Покупка запасных частей и ремонт автомобиля — это косвенные расходы, чтобы их списать необходимы такие документы как:

- смета на ремонт;

- акт выполненных работ;

- накладные на запчасти.

Главное, чтобы все затраты на ремонт были действительными и необходимыми, иначе проверяющие органы откажут в принятии таких расходов к учету и доначислят налог.

Каждое транспортное средство, которое выезжает на дорогу должно быть застраховано. Расходы на обязательное автострахование (ОСАГО) являются косвенными и относятся к прочим. Траты по КАСКО также являются прочими расходами компании.

Оплата стоянки транспортного средства тоже относится к косвенными расходам, а вот оплату штрафов списать на расходы нельзя никак, поэтому лучше не получать их.

В случае, если организация берет транспортное средство в аренду, то расходы на аренду учитываются в составе прочих, относящихся к производству продукции. Если компания использует автомобиль временно для основной деятельности, то расходы относятся к прямым.

Электронные транспортные накладные

Чтобы оптимизировать процессы документооборота в организации можно воспользоваться цифровым сервисом от СберКорус.

В сервисе можно создавать не только электронные транспортные накладные, но и много других сопровождающих документов: заявки на перевозку, УПД, реестр рейсов, поручение на перевозку и прочее.

С 2023 года электронный документооборот в транспортной логистике станет обязательным, поэтому стоит задуматься о выборе оператора, который избавит вас от лишних бумаг в офисе и вопросов со стороны проверяющих органов.