- Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

- Настройка программы

- Предоплата поставщику

- Поступление металлолома

- Регламентные операции НДС

- Заполнение декларации

- Заполняем декларацию по НДС в отношении операций с металлоломом и алюминием

- Изменения в исчислении НДС при сделках с металлоломом

- Металлолом – «экспериментальный» товар

- Определяемся с налоговой базой

- «Авансовый» НДС

- Уплата налога в бюджет

- «Упрощенец» – продавец металлолома

- Реализация металлолома в 2018 году: НДС и налоговые агенты

- Продавец лома является плательщиком НДС

- Продавец лома не является плательщиком НДС

- Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

- Как заполненить налоговую декларации по НДС налоговым агентам при продаже/покупке металлолома, вторичного алюминия, сырых шкур животных

- 1. Налогоплательщики НДС, являющиеся продавцами товаров, указанных в пункте 8 статьи 161 НК РФ (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога)

- 2. Налоговые агенты, указанные в пункте 8 статьи 161 НК РФ, являющиеся налогоплательщиками НДС (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога)

- 3. Налоговые агенты, не являющиеся налогоплательщиками НДС или являющиеся налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога, указанные в пункте 8 статьи 161 НК РФ

Налог на добавленную стоимость уплачивается при реализации товаров, работ, услуг на территории России при применении общей системы налогообложения для организации и ОСНО для индивидуального предпринимателя.

Однако в процессе хозяйственной деятельности у предприятия могут возникнуть ситуации, когда поставщик – плательщик НДС, не может уплатить налог в бюджет РФ. В этом случае покупатель выступает налоговым агентом по уплате НДС в бюджет.

Все эти ситуации описаны в статье 161 НК РФ (часть 2; раздел 8; глава 21):

- Покупка товаров, работ, услуг у нерезидентов на территории РФ;

- Аренда или приобретение в собственность имущества у государственных органов;

- Реализация конфиската, кладов, бесхозных объектов;

- Оказание посреднических услуг на территории РФ для нерезидентов;

- Приобретение незарегистрированного в реестре в течение 45 дней с даты сделки судна;

- Реализация сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов.

Исполнение обязанностей налогового агента при возникновении вышеописанных ситуаций возлагается как на плательщиков НДС, так и на лиц и организации, применяющие специальные налоговые режимы, а также освобожденные от уплаты этого налога (ст. 145 НК РФ). Наша компания предоставляет услуги по обслуживанию 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Для отражения операций учета деятельности налогового агента в системе 1С используется общая схема, которую мы сейчас опишем

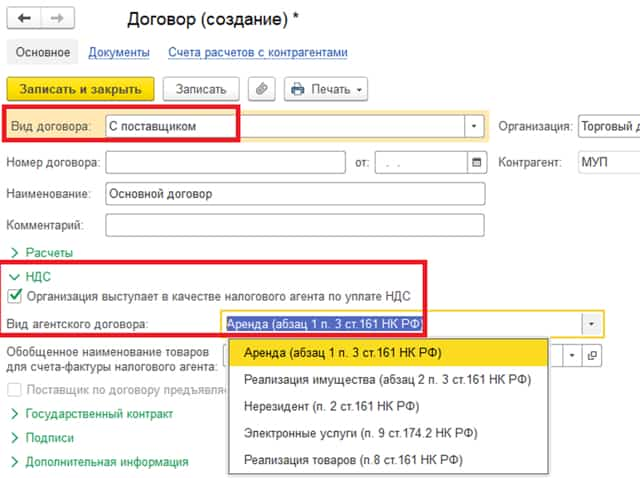

В карточке договора контрагента установлен вид договора «С поставщиком» и выполнена настройка в подразделе «НДС».

Рис.1 Указываем вид договора и НДС

Рис.1 Указываем вид договора и НДС

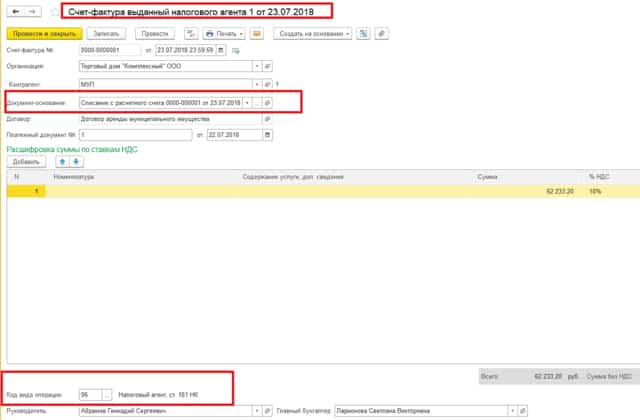

При выполнении оплаты, частичной оплаты, предоплаты поставщику зарегистрирован счет-фактура налогового агента – в систему 1С введены документы «Списание с расчетного счета» с операцией «Оплата поставщику», и сформированный на основании этого документа «Счет-фактура полученный» с кодом операции вида «06» – Налоговый агент, ст. 161 НК. Для отдельных операций, например, если покупатель выступает налоговым агентом по договорам аренды муниципального имущества, счета-фактуры налогового агента формируются специальной обработкой.

Рис.2 Формирование счета-фактуры специальной обработкой

Рис.2 Формирование счета-фактуры специальной обработкой

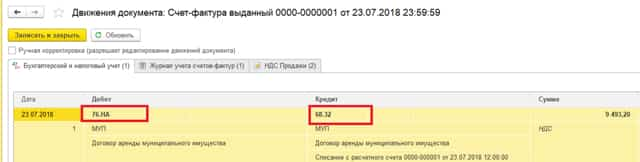

Документ при проведении сделает движения по счету 68.32 «НДС при исполнении обязанностей налогового агента» и по регистру накопления «НДС Продажи».

Рис.3 Документ при проведении сделает движения по счету 68.32

Рис.3 Документ при проведении сделает движения по счету 68.32  Рис.4 …и по регистру накопления «НДС Продажи»

Рис.4 …и по регистру накопления «НДС Продажи»

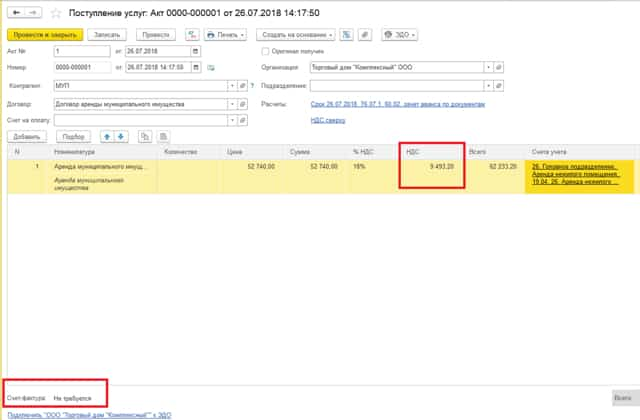

Поставленный товар, работа, услуга приняты к учету у покупателя; ранее выплаченный аванс поставщику принят к зачету – сформирован документ «Поступление (акты, накладные)», по гиперссылке в документе поступления зарегистрирован счет-фактура, предъявленный поставщиком (если требуется).

Рис.5 Сформирован документ «Поступление (акты, накладные)»

Рис.5 Сформирован документ «Поступление (акты, накладные)»

Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный.

Рис.6 Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный

Рис.6 Сформированы записи проводок регламентированного учета и регистра НДС Предъявленный  Рис.7 … и регистра НДС Предъявленный

Рис.7 … и регистра НДС Предъявленный

НДС, предъявленный поставщиком, перечислен налоговым агентом в бюджет РФ – сформирован документ «Списание с расчетного счета» с операцией «Оплата налога».

Рис.8 Сформирован документ «Списание с расчетного счета» с операцией «Оплата налога»

Рис.8 Сформирован документ «Списание с расчетного счета» с операцией «Оплата налога»

Сформированы книга покупок и книга продаж:

- Книга продаж (формируется автоматически, при проведении счета-фактуры налогового агента) – здесь зарегистрирован НДС, выделенный в счете-фактуре налогового агента, т.е. та сумма НДС, которая уплачена налоговым агентом в бюджет РФ за поставщика;

- Книга покупок (требуется ввести регламентную операцию НДС «Формирование записи книги покупок» с заполнением закладки «Налоговый агент») – здесь зарегистрирован НДС, который покупатель-налоговый агент имеет право принять к вычету на основании ст. 171 НК РФ. Обратите внимание, что запись о применении налогового вычета будет сформирована в книге покупок только при наличии оплаты налога в бюджет (т.е. выполнен предыдущий пункт данной схемы).

Рис.9 Сформирована книга покупок

Рис.9 Сформирована книга покупок  Рис.10 Налоги начисленные и уплаченные Рис.11 НДС Покупки Рис.12 НДС Предъявленный

Рис.10 Налоги начисленные и уплаченные Рис.11 НДС Покупки Рис.12 НДС Предъявленный

По данным записей книги продаж заполняется раздел 9 налоговой декларации по НДС, и эти же данные отразятся в разделе 2 декларации.

Рис.13 Данные по сумме налогов в Разделе 2 Рис.14 Раздел 9

По данным записей книги покупок заполняется раздел 8 налоговой декларации по НДС и строка 180 раздела 3 декларации.

Рис.15 Раздел 8 Рис.16 Раздел 3

- Разумеется, описанная схема является слишком общей, и для разных хозяйственных операций, в которых предприятие выступает налоговым агентом, в системе 1С имеются разные решения, но формат данной статьи не предполагает рассмотрения всех возможных ситуаций и их реализации в программных продуктах 1С.

- Рассмотрим более подробно операцию по реализации сырых шкур животных, алюминия и его сплавов, лома и отходов цветных металлов, так как это новое положение статьи 161 НК РФ, которое вступает в силу с 1 января 2018 года.

- С этой даты все покупатели, за исключением физических лиц, не являющихся индивидуальными предпринимателями, при приобретении на территории России сырых шкур и лома у организаций, плательщиков НДС (если они не получили освобождение от уплаты НДС), являются налоговыми агентами по данному налогу.

НДС исчисляется налоговым агентом по расчетной налоговой ставке. Сумма НДС для уплаты в бюджет определяется совокупно, по сумме всех операций налогового агента за истекший налоговый период.

Моментом определения налоговой базы для таких плательщиков является:

- День отгрузки (передачи) товаров, работ, услуг;

- День оплаты (предоплаты) в счет предстоящих поступлений товаров, работ, услуг.

Как же данная операция реализована в 1С 8.3? Напомним, если у вас возникли вопросы, обратитесь на нашу линию консультаций 1С по телефону или оставив заявку на сайте. Мы свяжемся с вами в кратчайшие сроки.

Настройка программы

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Рис.17 Настройка программы

Предоплата поставщику

Проводки по операциям предварительной оплаты формируются в системе документами списания с расчетного счета в разделе «Банк и касса»/подраздел «Банк»/журнал «Банковские выписки».

Рис.18 Предоплата поставщику

Документ «Списание с расчетного счета» формирует проводку по дебету счета 60.02 и кредиту счета 51 на сумму перечисленного поставщику аванса.

Рис.19 Документ «Списание с расчетного счета»

На момент получения поставщиком оплаты за предстоящую поставку металлолома покупатель должен исполнить обязанности налогового агента по исчислению НДС, а продавец выставить счет-фактуру на полученный аванс без учета сумм НДС с пометкой «НДС исчисляется налоговым агентом».

Для регистрации этой операции необходимо ввести документ «Счет-фактура полученный» на основании документа «Списание с расчетного счета». В документе отразится:

- Сумма аванса, перечисленного поставщику, с учетом сумм НДС (в нашем примере это 50 000 рублей + 50 000 * 18% (ставка НДС на текущую дату)) — 59 000 рублей;

- Расчетная ставка НДС — 18/118;

- сумма НДС — 9 000 руб. (59 000 руб. * 18/118).

Рис.20 Счет-фактура полученный

Формируются проводки по счетам 76.АВ и 76.ВА:

- На сумму НДС, исчисленного покупателем-налоговым агентом, с суммы выданного аванса (за продавца);

- На сумму НДС по предоплате, принимаемого к вычету, согласно ст. 171 НК РФ, покупателем-налоговым агентом (за себя).

Рис.21 Формируются проводки по счетам 76.АВ и 76.ВА

Обратите внимание, что для данной операции НДС налогового агента учитывается на счете 68.52 «НДС налогового агента по отдельным видам товаров» (п.8 ст. 161 НК РФ).

Одновременно в регистры «Журнал учета счетов-фактур», «НДС Продажи» и «НДС Покупки» вносятся записи для хранения информации о полученном счете-фактуре, с указанием вида ценности и события.

Рис.22 НДС Покупки Рис.23 НДС Продажи

Поступление металлолома

Для отражения документа поступления, зачета аванса поставщику и учета входящего НДС, используем документ «Поступление (акт, накладная)» с видом операции «Товары (накладная)». Документ можно оформить в разделе «Покупки»/подраздел «Покупки»/»Поступление (акты, накладные)».

Рис.24 Поступление металлолома

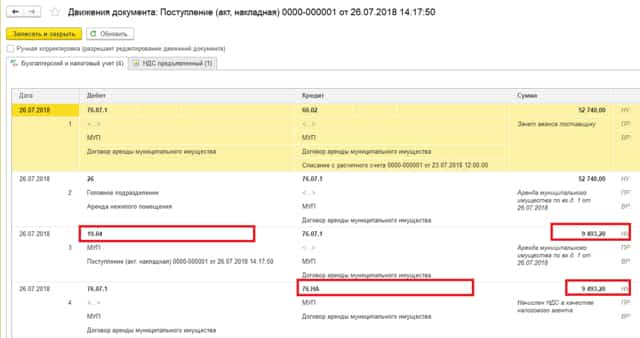

Создадим новый документ и заполним его согласно данным, полученным от поставщика. При проведении документа в регистре бухгалтерии отражаются проводки по зачету аванса поставщику, стоимости металлолома, полученного от поставщика и сумм НДС, исчисленных налоговым агентом за продавца, исходя из суммы поставки.

Рис.25 Создание и заполнение нового документа

В регистр «НДС предъявленный» добавятся записи по виду движения «Приход». При этом в поле «Вид ценности» отразится значение «Товар (налоговый агент)».

Рис.26 «Вид ценности» отразится значение «Товар (налоговый агент)»

Согласно ст. 168 (п. 5) НК РФ поставщик–плательщик НДС при отгрузке лома цветных металлов обязан выставить покупателю счет-фактуру.

Рис.27 Код вида операции

Укажем в нижней части документа поступления номер и дату полученного счета-фактуры и нажмем кнопку «Зарегистрировать».

Рис.28 Движения документа

После записи счета-фактуры полученного формируются проводки по счету 76.НА – на сумму НДС, исчисленного покупателем-налоговым агентом за поставщика со стоимости поставки, а в регистре «НДС Продажи» появится запись с указанием вида ценности «Товар (налоговый агент)» и событием «НДС начислен к уплате».

Рис.29 Указание вида ценности и события

Металлолом принят к учету. Теперь у покупателя-налогового агента появляется право на налоговый вычет по НДС:

- Согласно п. 15 ст. 171 НК РФ – вычет НДС после отгрузки товаров — за продавца;

- Согласно п. 3 ст. 171 НК РФ – вычет НДС со стоимости приобретенного лома – за себя.

Регламентные операции НДС

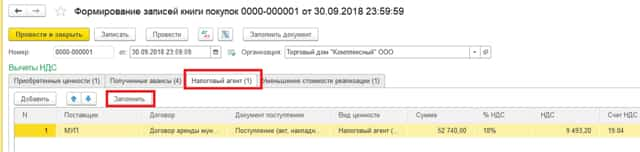

Заявленные налоговые вычеты покупатель-налоговый агент отражает в регламентных операция НДС:

- Формирование записей книги продаж

- Формирование записей книги покупок

Если все операции в течение периода выполнены без ошибок и «ручных» корректировок, регламентные документы НДС «Формирование записей книги продаж» и «Формирование записей книги покупок» формируются автоматически, кнопкой «Заполнить». Для удобства пользователи могут использовать «Помощник по учету НДС» в разделе «Операции»/подраздел «Закрытие периода».

Рис.30 Вкладка полученных авансов Рис.31 Вкладка налогового агента

После проведения регламентных операций отражения НДС в книге покупок и в книге продаж появятся записи по операциям:

- С кодом операции вида 41 – исчисление НДС с оплаты (предоплаты) – за поставщика;

- С кодом операции вида 43 – восстановление НДС с оплаты (предоплаты) покупателем – за себя;

- С кодом операции вида 42 – исчисление НДС с отгрузки – за поставщика.

Данные операции отражаются как в книге покупок, так и в книге продаж покупателя-налогового агента согласно рекомендациям ФНС РФ (письмо СД-4-3/480@ от 16.01.2018).

Рис.32 Книга покупок за 3 квартал Рис.33 Книга продаж за 3 квартал

- Так как сумма налога к уплате в бюджет для покупателей лома цветных металлов, являющихся налоговыми агентами, исчисляется как общая сумма, увеличенная на восстановленный НДС и уменьшенная на суммы налоговых вычетов (подробно можно почитать в ст. 170-0172 НК РФ), в нашем примере сумма к уплате составит 0 рублей:

- Считаем:

- Сумма НДС, исчисленная покупателем — налоговым агентом – 27 000 рублей.

- 9 000 руб. – НДС, исчисленный с предоплаты (за поставщика);

- 9 000 руб. – НДС, исчисленный с отгрузки (за поставщика);

- 9 000 руб. – НДС, восстановленный с суммы предоплаты после поставки лома (за себя).

Сумма НДС, на которую покупатель-налоговый агент имеет право вычета – 27 000 рублей.

- 9 000 руб. – НДС к вычету после предоплаты (за себя);

- 9 000 руб. – НДС к вычету после отгрузки лома (за поставщика);

- 9 000 руб. – НДС к вычету после поставки лома (за себя).

Заполнение декларации

Порядок заполнения налоговой декларации по НДС обязывает налоговых агентов заполнять раздел 2 декларации. Но раздел 2 не обеспечивает соблюдение контрольных соотношений показателей (это требование содержится в письме ФНС РФ № ГД-4-3/4550@ от 23.03.2015).

В соответствии с рекомендациями Федеральной Налоговой Службы России налогоплательщики-налоговые агенты по операциям приобретения металлолома должны заполнять раздел 3 налоговой декларации НДС. А именно:

Для налогооблагаемых объектов – регистрационные записи книги продаж

- По строке 030 – данные с кодом операции вида 42;

- По строке 070 – суммы с кодом операции вида 41;

- По строке 080 – суммы с кодом операции вида 44;

- По строке 090 – суммы с кодом операции вида 43.

Рис.34 Заполнение декларации

Для налоговых вычетов – регистрационные записи книги покупок:

- По строке 120 – суммы с кодом операции вида 42, 44;

- По строке 130 – суммы с кодом операции вида 41;

- По строке 170 – суммы с кодом операции вида 43.

Рис.35 Строки 120-130 Рис.36 Строки 170-190

Мы рассмотрели отражение операций учета деятельности налогового агента в системе 1С. Если у вас есть необходимость дополнительной настройки или расширения функционала программ 1С, обратитесь к нашим специалистам. Мы предоставляем услуги программистов по доработке 1С, а также внедрению и сопровождению.

Заполняем декларацию по НДС в отношении операций с металлоломом и алюминием

С 1 января 2018 года покупатели сырых шкур животных, а также лома и отходов черных и цветных металлов, вторичного алюминия и его сплавов (за исключением физлиц, не являющихся ИП) признаются налоговыми агентами по НДС. Они обязаны исчислить расчетным методом и уплатить в бюджет НДС с таких приобретений независимо от исполнения ими обязанностей налогоплательщика. При этом счета-фактуры налоговые агенты не выставляют (письмо ФНС России от 19 апреля 2018 г. № СД-4-3/7484@).

В дополнение к своим январским разъяснениям о заполнении деклараций такими налоговыми агентами ФНС России сообщает:

- Операции по реализации лома и т.п. товаров в разделе 3 налоговой декларации по НДС налогоплательщиками – продавцами не отражаются, за исключением случаев, предусмотренных абз. 7-8 п. 8 ст. 161 Налогового кодекса, а также при реализации таких товаров физическим лицам, не являющимся ИП. Вместе с тем, указанные операции отражаются налогоплательщиками-продавцами в книге продаж, и соответственно, в разделе 9 декларации по НДС (в книге покупок и разделе 8 налоговой декларации по НДС в случае выставления корректировочных счетов-фактур).

- Сумма НДС, исчисленная покупателями – налоговыми агентами, являющимися плательщиками НДС, а также вычеты сумм налога, указанные в пунктах 3, 5, 8, 12 и 13 ст. 171 НК РФ, отражаются покупателями – налоговыми агентами в соответствующих строках разделов 3, 8 и 9 декларации по НДС.Одновременно ФНС России обращает внимание, что вычеты сумм НДС, исчисленные налоговыми агентами при приобретении лома и пр. товаров, используемых для производства и (или) реализации сырьевых товаров на экспорт производятся в порядке, предусмотренном п. 3 ст. 172 НК РФ. В этой связи вычеты сумм налога по операциям реализации сырьевых товаров отражаются в разделах 4, 5, 6 декларации по НДС соответственно.

- В соответствии с п. 3 порядка заполнения декларации по НДС при исполнении обязанности налогового агента организациями и ИП, не являющимися налогоплательщиками НДС, заполняются титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в строках указанного раздела ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231».

ФНС России рекомендует таким налоговым агентам раздел 2 налоговой декларации по НДС заполнять в следующем порядке:

- строки 010-030 не заполнять;

- по строке 060 указывать итоговую сумма НДС, исчисленную к уплате в соответствии с п. 4.1 ст. 173 НК РФ;

- по строке 070 указывать код 1011715, применяемый при реализации СШЖ, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Кроме того, приведены рекомендации по заполнению такими налоговыми агентами раздела 9 декларации по НДС.

Уплата налога НДС за истекший налоговый период производится такими налоговыми агентами равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Документы по теме:

Налоговый кодекс Российской Федерации

Изменения в исчислении НДС при сделках с металлоломом

Зайцева С. Н., главный редактор журнала

Журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение» № 2/2018

Металлолом – «экспериментальный» товар

Напомним, что с 01.01.2018 начался эксперимент, предполагающий исчисление и уплату налога при реализации некоторых видов товаров не продавцами, а покупателями – налоговыми агентами. Это следует из п. 8 ст. 161 и п. 3.1 ст. 166 НК РФ. В число таких товаров вошли:

- лом и отходы черных и цветных металлов;

- алюминий вторичный и его сплавы.

До указанной даты реализация лома и отходов черных и цветных металлов НДС не облагалась в силу пп. 25 п. 2 ст. 149 НК РФ. Сегодня данная норма утратила силу, тем самым реализация указанного продукта (с добавлением вторичного алюминия и его сплавов) вновь введена в налогооблагаемый оборот.

Определяемся с налоговой базой

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»).

Но только в случае, если их контрагентом является плательщик НДС.

Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

Обратите внимание:

Налоговые агенты обязаны исчислить и уплатить в бюджет соответствующую сумму НДС независимо от того, исполняют ли они обязанности плательщика НДС (Письмо ФНС России от 16.01.2018 № СД-4-3/480@).

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

| Оплата покупки продавцу | 100 | 100 |

| Перечисление налога в бюджет | НДС не облагается | 18 |

Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

Из нормы п. 15 ст. 167 НК РФ следует, что порядок исчисления НДС налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, идентичен порядку, установленному для налоговых агентов, обозначенных в п. 4 и 5 ст. 161. То есть налоговый агент определяет налоговую базу как стоимость товаров без включения в нее суммы НДС.

Расчетный метод исчисления налога предполагает применение расчетной ставки – в нашем случае 18/118 (п. 4 ст. 164 НК РФ).

Принимая во внимание приведенные нормы, покажем, как налоговому агенту, обязанному исчислить НДС, определить налоговую базу с учетом того, что стоимость металлолома в договоре может указываться по-разному, в частности:

- с налогом, например, «118 руб., в том числе НДС». Тогда налоговая база равна 118 руб. Налог, определяемый расчетным методом, соответственно равен 18 руб.;

- без НДС, например, «100 руб. без НДС». Налоговая база в этом случае также равна 118 руб. (100 руб. + 100 руб. х 18 %). Сумма НДС – 18 руб. (118 руб. х 18/118).

Поскольку налоговые агенты обязаны удержать исчисленный налог из средств, перечисляемых налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ), а продавцы должны выставить счета-фактуры на суммы без учета налога, в любом случае продавец получает оплату за вычетом НДС.

Налоговый кодекс предусматривает особенности исчисления НДС налоговыми агентами и при предварительной оплате, и при возврате, и в случаях изменения стоимости металлолома. Остановимся подробнее на «авансовом» НДС.

«Авансовый» НДС

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты).

Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

Обратите внимание:

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

Пример 1:

«Упрощенец» закупает лом черных металлов у организации на условиях предоплаты товара. Стоимость лома (по договору) – 500 000 руб. (без НДС).

Аванс (60 % стоимости договора – 300 000 руб.) перечислен в январе 2018 года, оставшаяся сумма – при отгрузке металлолома (в марте).

В январе «упрощенец» исчислит «авансовый» НДС. Сумма налога составит 54 000 руб. ((300 000 руб. + 300 000 руб. х 18 %) х 18/118).

В марте (при отгрузке металлолома покупателю) будет исчислена сумма «отгрузочного» НДС в размере 90 000 руб. ((500 000 руб. + 500 000 руб. х 18 %) х 18/118).

При этом «авансовый» НДС в сумме 54 000 руб. «упрощенец» примет к вычету.

Вычет «авансового» и «отгрузочного» НДС за себя «упрощенцу» не полагается!

Покупатель, перечисляющий аванс в счет будущей поставки, вправе рассчитывать на вычет НДС с предоплаты (за себя – покупателя) только в случае, если он является плательщиком НДС.

В нашем случае «упрощенец» (лицо, не признающееся плательщиком НДС в силу применения специального налогового режима – п. 2 ст. 346.

11 НК РФ) НДС с аванса за себя к вычету не принимает (поэтому в дальнейшем и не восстанавливает данный налог).

По той же причине покупатель не сможет принять к вычету НДС, исчисленный по отгрузке металлолома. Таким правом (о чем сказано в абз. 3 п. 3 ст. 171 НК РФ) располагают покупатели – налоговые агенты (поименованы в п. 8 ст. 161 НК РФ), исчислившие НДС в соответствии с абз. 2 п. 3.1 ст. 166 НК РФ, при условии, что металлолом приобретен ими для целей, указанных в п. 2 ст. 171, в частности:

- для осуществления операций, признаваемых объектами налогообложения (за исключением товаров, предусмотренных в п. 2 ст. 170, по которым налог учитывается в их стоимости);

- для перепродажи.

Пример 2:

Воспользуемся условием примера 1.

Заявить вычет НДС, исчисленный в марте при отгрузке металлолома в сумме 90 000 руб., покупатель-«упрощенец» не вправе.

Если металлолом приобретен у продавцов, освобожденных от обязанностей налогоплательщика (ст. 145 НК РФ), или «спецрежимников», НДС покупатели (в том числе «упрощенцы») не рассчитывают и не уплачивают. В этом случае в договоре, первичных документах продавец делает отметку «Без налога (НДС)» (абз. 6 п. 8 ст. 161 НК РФ).

Пример 3:

При ликвидации объекта ОС организацией (освобожденной от обязанностей плательщика НДС в силу ст. 145 НК РФ) получен металлолом, рыночная стоимость которого установлена в сумме 150 000 руб. (без НДС). Металлолом продан компании, применяющей УСНО.

В данном случае покупатель (налоговый агент) НДС не исчисляет, так как продавец не уплачивает НДС.

Как быть в ситуации, когда физическое лицо выступает в роли продавца, Федеральный закон от 27.11.2017 № 335-ФЗ напрямую не поясняет. Рассуждать здесь нужно так. Поскольку «физики» не являются плательщиками НДС, обязанности исчислять «агентский» НДС у покупателя не возникает.

Таким образом, пункты приема вторсырья у населения – организации, применяющие УСНО, приобретая лом у физических лиц, НДС как налоговые агенты не уплачивают.

Уплата налога в бюджет

Пунктом 4.1 ст. 173 НК РФ установлен порядок определения суммы НДС, которую налоговый агент, указанный в п. 8 ст. 161 НК РФ, должен уплатить в бюджет по итогам квартала. Исчисление налога производится совокупно в отношении всех товаров, указанных в п. 8 ст. 161, и в отношении всех операций за истекший налоговый период.

Сумма налога, исчисленная на дату перечисления предоплаты и на дату отгрузки лома, увеличивается на сумму НДС, подлежащую восстановлению в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ и уменьшается на сумму вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ с учетом особенностей вычета НДС при экспорте товаров.

Обратите внимание:

Для налоговых агентов, не являющихся плательщиками НДС, основания для восстановления ранее принятого НДС не определены, поскольку такие агенты не вправе принимать к вычету налог, восстановление которого предусмотрено пп. 3 и 4 п. 3 ст. 170 НК РФ. Иными словами, так как НДС к вычету не принимался, и восстанавливать нечего.

Налоговые агенты обязаны представить в налоговые органы по месту своего учета декларацию по НДС в электронной форме по каналам ТКС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 1 п. 5 ст. 174 НК РФ).

Уплата исчисленного налога за истекший квартал производится равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК РФ).

И еще. «Доходно-расходные» «упрощенцы» суммы уплаченного «агентского» налога по приобретенному металлолому могут учесть в расходах (пп. 8 п. 1 ст. 346.16, ст. 346.17 НК РФ).

«Упрощенец» – продавец металлолома

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст.

161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

Пример 4:

Реализация металлолома в 2018 году: НДС и налоговые агенты

В данной статье поговорим о том, кто является налоговым агентом по НДС при приобретении (получении) лома и отходов цветных металлов, поскольку именно данный товар наиболее востребован на рынке. Что касается приобретения сырых шкур животных, то все нижесказанное также применяется и к сделкам с этим товаром.

С 1 января 2018 года на одну льготу по НДС стало меньше — п.п. 25 пункта 2 статьи 149 НК РФ в части льготы по НДС при реализации лома и цветных металлов утратил силу. (Федеральный закон от 27.11.2017 № 335-ФЗ).

При этом в ст.

161 НК РФ введен новый пункт 8, которым установлена новая категория налоговых агентов по НДС — покупатели (получатели) сырых шкур животных и лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Итак, с 01.01.2018 года исчисление и уплата НДС при реализации лома и цветных отходов возлагается на покупателя, который будет являться налоговым агентом.

Налоговыми агентами признаются организации и индивидуальные предприниматели, которые приобретают лом у организаций и индивидуальных предпринимателей, являющимися плательщиками НДС.

Если лом приобретается у продавца, который освобожден от уплаты НДС, (например, применяет УСН или использует право на освобождение от уплаты НДС на основании ст.

145 НК РФ), то, соответственно, и у покупателя не возникает обязанности по исчислению и уплаты в бюджет суммы НДС со стоимости приобретенного лома.

Важно: физические лица, не являющиеся индивидуальными предпринимателями (далее — ИП), не признаются налоговыми агентами по НДС при приобретении лома. Поэтому при реализации лома физическим лицам, не являющимися ИП, продавцы — плательщики НДС сумму налога с реализации лома исчисляют и уплачивают самостоятельно, то есть, в прежнем порядке.

Порядок исчисления НДС и оформление первичных документов продавцами лома зависит от того, является ли продавец плательщиком НДС и кто является покупателем.

Продавец лома является плательщиком НДС

Если покупателем является физическое лицо, не зарегистрированное в качестве ИП, то продавец выписывает счет-фактуру, в которой дополнительно к цене товара (не включающей в себя НДС), по ставке НДС в размере 18% предъявляет покупателю соответствующею сумму налога. Данный счет-фактура подлежит регистрации в книге продаж в общеустановленном порядке. Таким образом, при реализации лома и цветных металлов физическим лицам, не являющимися ИП, порядок исчисления НДС, его уплата в бюджет и составление счетов-фактур не поменялся.

Важно: при реализации лома физическому лицу, не являющемуся ИП, продавец на ОСНО может воспользоваться нормой, указанной в п.п.1 п. 3 ст. 169 НК РФ, которая разрешает не составлять счет-фактуру при отгрузке товаров, работ, услуг неплательщикам НДС. Для этого достаточно указать условие о не выставлении счета-фактуры в заключенном договоре купли — продажи.

Если покупателем является организация или ИП, то независимо от применяемой покупателями системы налогообложения продавец в договоре купли-продажи лома указывает стоимость товара, не включающую в себя НДС, но ставку и сумму налога не указывает. В договоре также следует указать условие, что у покупателя в качестве налогового агента возникает обязанность по исчислению и уплате НДС в бюджет.

В товарной накладной продавец заполняет графы в следующем порядке:

- «Сумма без учета НДС» — стоимость лома без НДС согласно договора,

- «Ставка НДС» — указывается надпись «НДС исчисляется налоговым агентом»,

- «Сумма НДС» — не заполняется. В этой графе ставится прочерк,

- «Сумма с учетом НДС» — не заполняется. В этой графе ставится прочерк.

Счет-фактура продавцом заполняется так:

- в графе 5 «Стоимость товара без налога, всего» указывается стоимость лома без налога,

- в графе 7 «Налоговая ставка» — указывается надпись «НДС исчисляется налоговым агентом»,

- в графе 8 «Сумма налога, предъявленная покупателю» проставляется прочерк,

- в графе 9 «Стоимость товара с налогом — всего» проставляется прочерк.

Данный счет — фактура регистрируется в книге продаж с кодом вида операции «34» и отражается в разделе 9 Декларации по НДС.

Несмотря на то, что данный счет-фактура не будет участвовать в расчете итогового показателя декларации по НДС, запись в разделе 9 об этом счете — фактуре позволит налоговым органам контролировать действия покупателя лома — ведь именно он должен будет уплатить НДС с операции по реализации лома продавцом.

Счета — фактуры при реализации лома и цветных металлов оформляются по установленной форме, при этом в графах 13б и 17 — прочерки (для электронных счетов-фактур — цифра «0»). Специальных форм счетов — фактур для операций по реализации лома не предусмотрено.

Бухгалтерские проводки при реализации лома продавцом, являющимся плательщиком НДС, могут быть следующими:

Пример 1: заключен договор с покупателем — юридическим лицом на реализацию лома на сумму 1000 руб., без учета НДС. В договоре указано, что покупатель в качестве налогового агента самостоятельно исчисляет и уплачивает НДС в бюджет.

При реализации товара продавец выдал покупателю товарную накладную и счет- фактуру, в которых сумма НДС не указана, а проставлен штамп «НДС исчисляется налоговым агентом».

Себестоимость реализованного лома составила 700 руб.

Дт 62 Кт 90.1 — 1000 руб. – отражена реализация лома

Дт 90.2 Кт 41 — 700 руб. – списана себестоимость реализованного лома

Дт 51 Кт 62 — 1000 руб. – поступила оплата от покупателя.

Продавец лома не является плательщиком НДС

В таком случае нет разницы, кому продается лом: организациям или ИП, являющимися плательщиками НДС, или освобожденными от уплаты этого налога, а также физическим лицам, не зарегистрированным в качестве ИП. При заключении договора купли-продажи такие продавцы должны указать, что товар продается без НДС и указать основание отсутствия НДС в договоре.

Например, в связи с применением продавцом упрощенной системы налогообложения. В товарной накладной в графах «Ставка НДС» и «Сумма НДС» проставляется прочерк. Неплательщики НДС не обязаны выставлять счета-фактуры, за исключением организаций и ИП, применяющих право на освобождение от уплаты НДС на основании ст. 145 НК РФ.

Такие продавцы должны выставить счет-фактуру с отметкой «Без налога (НДС)» или «Без НДС».

Важно: Если продавец лома, будучи плательщиком НДС, в договоре, товарной накладной и счете — фактуре укажет, что товар продается «Без налога (НДС)» или «Без НДС», то покупатель лома не должен будет платить НДС в качестве налогового агента. В такой ситуации обязанность по исчислению и уплате НДС в бюджет вместо налогового агента возлагается на продавца, неверно составившего договор и отгрузочные документы (абз.7 п.8 ст.161 НК РФ).

Порядок исчисления и уплаты НДС налоговыми агентами — покупателями лома

При получении от продавца лома счета-фактуры с отметкой «НДС исчисляется налоговым агентом» покупатель должен на стоимость товара начислить сверху НДС по ставке 18% и прибавить полученную сумму к стоимости лома, указанной продавцом. Это и будет являться налоговой базой для целей исчисления НДС. Полученное значение надо умножить на расчетную ставку НДС 18/118%. Исчисленная таким образом сумма НДС подлежит уплате в бюджет.

Счет-фактура продавца регистрируется в книге продаж покупателем с кодом вида операции «42»

Налоговые агенты — плательщики НДС имеют право принять к вычету сумму налога, исчисленную ими в качестве налогового агента при приобретении лома ( п. 3, 5,8,12 и 13 ст. 171 НК РФ). Для этого необходимо счет-фактуру продавца зарегистрировать в книге покупок с кодом вида операции «42».

Право на налоговый вычет по НДС возникает у налогового агента при выполнении следующих условий (п. 2 Письма ФНС РФ от 16.01.2018 N СД-4-3/480@):

- приобретенный лом использован в облагаемых НДС операциях,

- приобретенный лом оприходован на счетах учета,

- НДС был исчислен к уплате в соответствии с п. 3.1 ст. 166 НК РФ и отражен в налоговой декларации по НДС.

Налоговые агенты — неплательщики НДС право на вычет по НДС, уплаченного в бюджет в качестве налогового агента, не имеют. Полученные от продавцов счета-фактуры такие покупатели также регистрируют в книге продаж с кодом вида операции «42», а сумму налога учитываются в стоимости приобретенного лома.

Особенного срока для уплаты в бюджет сумм НДС, исчисленных налоговыми агентами при приобретении лома, не установлено. Налог уплачивается на основании декларации по НДС равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Бухгалтерские проводки при приобретении лома у продавца, применяющего ОСНО, могут быть следующими:

Пример 2: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 19 Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 -180 руб. – сумма НДС перечислена в бюджет

Дт 68 Кт 19 — 180 руб. – сумма НДС, уплаченная при приобретении лома в качестве налогового агента, предъявлена к налоговым вычетам.

Пример 3: в договоре стоимость лома без учета НДС указана 1000 руб. Продавец выставил счет-фактуру, в которой указана стоимости лома без НДС и стоит штамп «НДС исчисляется налоговым агентом». Покупатель лома не является плательщиком НДС.

Дт 10 (41) Кт 60 — 1000 руб. – отражено приобретение лома у поставщика

Дт 10 (41) Кт 68 — 180 руб. – исчислен НДС в качестве налогового агента, который учтен в стоимости приобретенного лома ((1000 руб. + (1000 руб.*18%)/ 118/18%)

Дт 60 Кт 51 — 1000 руб. – перечислена оплата поставщику

Дт 68 Кт 51 — 180 руб. – сумма НДС уплачена в бюджет

И последнее, так как с 01.01.2018 года реализация лома стала облагаемой НДС операцией, то покупателям и продавцам лома не надо больше вести раздельный учет «входного» НДС, поскольку такая обязанность предусмотрена только в случае осуществления налогоплательщиками облагаемых и необлагаемых НДС операций.

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»

Как заполненить налоговую декларации по НДС налоговым агентам при продаже/покупке металлолома, вторичного алюминия, сырых шкур животных

Федеральная налоговая служба в связи с вопросами о порядке заполнения налоговой декларации по налогу на добавленную стоимость налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ, а также в дополнение к письму от 16.01.2018 N СД-4-3/480@, касающемуся применения налога на добавленную стоимость указанными налоговыми агентами, сообщает следующее.

1. Налогоплательщики НДС, являющиеся продавцами товаров, указанных в пункте 8 статьи 161 НК РФ (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога)

Согласно пункту 3.

1 статьи 166 НК РФ при реализации товаров, указанных в абзаце первом пункта 8 статьи 161 НК РФ, сумма налога налогоплательщиками-продавцами не исчисляется, за исключением случаев, предусмотренных абзацами седьмым и восьмым пункта 8 статьи 161, подпунктом 1 пункта 1 статьи 164 НК РФ, а также при реализации этих товаров физическим лицам, не являющимся индивидуальными предпринимателями.

Таким образом, операции по реализации товаров, указанных в пункте 8 статьи 161 НК РФ, в разделе 3 налоговой декларации по налогу на добавленную стоимость, утвержденной приказом ФНС России от 29.10.

2014 N ММВ-7-3/558@ налогоплательщиками — продавцами не отражаются, за исключением случаев, предусмотренных абзацами седьмым и восьмым пункта 8 статьи 161 НК РФ, а также при реализации таких товаров физическим лицам, не являющимся индивидуальными предпринимателями (далее — налоговая декларация по НДС, порядок заполнения налоговой декларации по НДС). Вместе с тем, указанные операции отражаются налогоплательщиками-продавцами в книге продаж, и соответственно, в разделе 9 налоговой декларации по НДС (в книге покупок и разделе 8 налоговой декларации по НДС в случае выставления корректировочных счетов-фактур).

2. Налоговые агенты, указанные в пункте 8 статьи 161 НК РФ, являющиеся налогоплательщиками НДС (за исключением налогоплательщиков, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога)

В соответствии с пунктом 4.1 статьи 173 НК РФ сумма налога, подлежащая уплате в бюджет налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ, определяется по итогам каждого налогового периода как общая сумма налога, исчисляемая в соответствии с пунктом 3.

1 статьи 166 НК РФ в отношении товаров, указанных в пункте 8 статьи 161 НК РФ, увеличенная на суммы налога, восстановленные в соответствии с подпунктами 3 и 4 пункта 3 статьи 170 НК РФ, и уменьшенная на суммы налоговых вычетов, предусмотренных пунктами 3, 5, 8, 12 и 13 статьи 171 НК РФ в части операций, осуществляемых указанными налоговыми агентами с учетом особенностей, предусмотренных пунктом 3 статьи 172 НК РФ.

В целях применения вышеуказанных положений сумма налога, исчисленная налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ, а также вычеты сумм налога, указанные в пунктах 3, 5, 8, 12 и 13 статьи 171 НК РФ, отражаются в соответствующих строках разделов 3, 8 и 9 налоговой декларации по НДС.

Одновременно ФНС России обращает внимание, что вычеты сумм налога на добавленную стоимость, исчисленные налоговыми агентами при приобретении товаров, указанных в пункте 8 статьи 161 НК РФ, используемых для производства и (или) реализации сырьевых товаров на экспорт производятся в порядке, предусмотренном пунктом 3 статьи 172 НК РФ. В этой связи вычеты сумм налога по операциям реализации сырьевых товаров отражаются в разделах 4, 5, 6 налоговой декларации по НДС соответственно.

3. Налоговые агенты, не являющиеся налогоплательщиками НДС или являющиеся налогоплательщиками НДС, освобожденными от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога, указанные в пункте 8 статьи 161 НК РФ

Согласно положениям пункта 8 статьи 161 НК РФ при реализации сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов налоговая база определяется налоговыми агентами.

Указанные налоговые агенты обязаны исчислить расчетным методом и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные главой 21 НК РФ.

Пунктом 5 статьи 174 НК РФ установлено, что лица, указанные в пункте 8 статьи 161 НК РФ, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено главой 21 НК РФ.

В соответствии с пунктом 3 порядка заполнения налоговой декларации по НДС при исполнении обязанности налогового агента организациями и индивидуальными предпринимателями, не являющимися налогоплательщиками налога на добавленную стоимость, заполняются титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в строках указанного раздела ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231».

Учитывая изложенное, до внесения соответствующих изменений и дополнений в приложения к приказу ФНС России от 29.10.

2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» ФНС России рекомендует налоговым агентам, указанным в пункте 3 настоящего письма, раздел 2 налоговой декларации по НДС заполнять в следующем порядке.

- строки 010 — 030 не заполняются;

- по строке 060 указывается итоговая сумма налога, исчисленная к уплате в бюджет в соответствии с пунктом 4.1 статьи 173 НК РФ;

- по строке 070 указывается код 1011715, применяемый при реализации сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов.

Кроме того, указанными налоговыми агентами формируется раздел 9 налоговой декларации по НДС, в котором отражаются записи по счетам-фактурам, полученным налоговыми агентами от налогоплательщиков-продавцов вышеуказанных товаров.

При этом сведения по счетам-фактурам, отраженные налоговыми агентами в разделе 9 налоговой декларации по НДС при перечислении оплаты (частичной оплаты) в счет предстоящих поставок указанных товаров, до внесения соответствующих изменений в Контрольные соотношения показателей налоговой декларации по НДС, отражаются ими в разделе 9 налоговой декларации по НДС с отрицательным значением при применении вычетов в установленном порядке. В аналогичном порядке производятся записи по счетам-фактурам (корректировочным счетам-фактурам) в разделе 9 налоговой декларации по НДС, в случаях, указанных в пунктах 5 и 13 статьи 171 НК РФ.

Указанный порядок применяется в отношении налоговых периодов до 1 января 2019 года, а начиная с налогового периода за первый квартал 2019 года записи по счетам-фактурам, отраженные налоговыми агентами в разделе 9 налоговой декларации по НДС при перечислении оплаты (частичной оплаты) в счет предстоящих поставок указанных товаров, а также в случаях, указанных в пунктах 5 и 13 статьи 171 НК РФ, производятся в разделе 8 налоговой декларации по НДС, в целях применения вычетов в установленном порядке.

Письмо ФНС России от 19.04.2018 N СД-4-3/7484@